Nagy halra pályázik a Mol?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

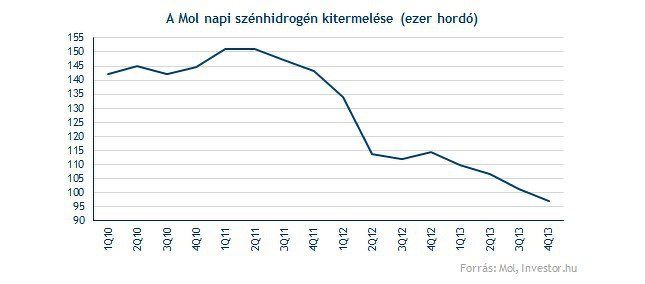

Tavaly a DEA 84 ezer hordónyi szénhidrogént termelt napi szinten abból a készletmennyiségből, ami 730 millió hordóra rúg. A számokból is jól látszik, hogy a vállalat a Mol méreteihez képest nem kis falatnak számít, ha a magyar vállalat valóban megszerezné az egységet, azzal közel megduplázhatná például jelenlegi kitermelését. A DEA ráadásul tavaly 938 millió eurónyi EBITDA-t ért el, ami nagyságrendileg 54 százaléka a Mol által megtermelt eredménynek.

A 3,5-5 milliárd euró nem kis falat a Mol-nak, talán ezért is lehet alacsonyabb az esélye, hogy a hazai olajcég úgy belevágjon az akvizícióba, hogy közben az INA részesedés sorsa nem rendeződik. A jelzett vételárak egyébként 3,7-5,3-as EV/EBITDA szorzót jelentenek, ami megfelel az európai olajszektor átlagos árazási szintjének.