Nagy gond előtt a világ

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Meglehetősen sokkoló következtetésre jut nemrégiben megjelent tanulmányában a Tullett Prebon brókercég vezető elemzője. A szakember szerint hamarosan megszakad a világgazdasági növekedés, és berendezkedhetünk a tartós globális recesszióra. Ez négy kritikus trend végzetes egybeesésének lesz betudható, melyek együttesen megakaszthatják a világgazdasági növekedést.

Ezek a tényezők oda vezethetnek, hogy búcsút inthetünk annak a közel 250 éves felfogásnak, mely szerint az a normális állapot, ha növekszik a gazdaság. De nézzük, mire is gondol pontosan a szakember!

1. A hitelpiaci buborék

Az egyik legnagyobb probléma a történelem legnagyobb hitelpiaci buborékja, ami már bő három évtizede fújódik. Ez magában foglalja többek között a 2000-es évek dotkom-lufiját, a 2008-as összeomlást, és a különböző piacokon látható eszközár-buborékokat is. Különböző pénzügyi lufikra már számtalan alkalommal volt példa az évszázadok alatt, gondoljunk csak a holland tulipánhagyma-őrületre, a dél-tengeri buborékra a 18. századból, vagy a japán eszközár-buborékra a 80-as évekből.

Ezekben a válságokban az emberek kapzsisága és naivitása lehet a közös pont, és az a hit, hogy az árfolyamok csak felfelé haladhatnak. Akik részt kívántak venni az éppen aktuális őrületben, gyakran hitelt is hajlandóak voltak felvenni a finanszírozáshoz. A pénzügyi intézmények pedig csak segítették a lufi fújódását az olcsó hitelekkel, új pénzügyi termékeikkel (pl. a 2000-es években a subprime hitelekkel). A lufi kipukkanása pedig – ahogy lenni szokott – fájdalmas kijózanodáshoz vezetett.

A mostani, az 1980-as évektől fújódó „szuper buborék” alatt ezek a tényezők (kapzsiság, naivitás, könnyű hitelhez jutás lehetősége, pénzügyi termékek innovációja) szintén megfigyelhetőek, azonban az egyéb folyamatok miatt a mostani lufi más, mint a többi. Az egyik ilyen, hogy a 80-as évektől kezdve a kisebb buborékok, válságok jóval gyorsabban követik egymást, mint korábban. Az elmúlt századokban több évtized, évszázad is eltelt két válság között, míg az elmúlt években gyakorlatilag egymást követték a kisebb-nagyobb összeomlások (gondoljunk csak a 2000-es évek dotkom-lufijára, és a 2008-as válságra).

A másik, hogy a 2008-as sokkhoz hasonlóra korábban még soha nem volt példa. Az Egyesült Államokból elindult válság az egész világot magával rántotta, és az okozott, több ezer milliárd dolláros veszteségeket gyakorlatilag lehetetlen pontosan megbecsülni. Ilyen méretű összeomlást még egyik válság sem okozott. Az öt évvel ezelőtti krízist is magában foglaló, bő harminc éve fújódó óriási buborék nagy részben emiatt érdemelte ki a szuper jelzőt.

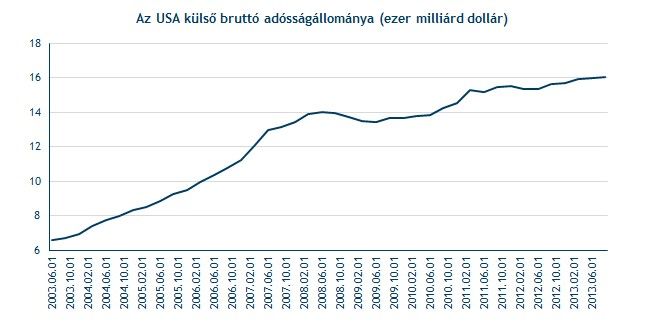

Ez a hitelpiaci buborék pedig tovább fújódik. Ezt támasztja alá például, hogy az USA külső adóssága folyamatosan emelkedik, és tavaly a harmadik negyedév végére elérte a 16 ezer milliárd dollárt, amire korábban még soha nem volt példa. Nem beszélve a Kínában zajló folyamatokról, ahol a hitelezési aktivitás pörgése közvetetten már a világgazdasági növekedésre is komoly kockázatot jelent.

Ezt az óriási adósságot nagyon nehéz lesz leépíteni, és egyesek szerint csak az infláció elképesztő felpörgetése jelenthetne megoldást.

2. A globalizációs katasztrófa

A szakértő ezen túl a globalizációt nevezi meg a világgazdaság egyik legnagyobb problémájának, amit az alábbi egyszerű esettel mutat be: Ha egy amerikai társaság növelni szeretné egy termék profitmarginját, akkor a gyártást egy olyan országba (pl. Kínába) szervezi ki, ahol jóval alacsonyabb költségek mellett tudja előállítani a terméket. Ekkor a képzett, amerikai munka nélkül marad, és az olcsóbb kínai munkaerő kap munkát, aki a megnövekedett jövedelmének nagy részét inkább megtakarítja.

Így Kínában és az USA-ban teljesen ellentétes folyamatok fognak lejátszódni. Az ázsiai országban a fogyasztás csökkenni, a megtakarítás pedig emelkedni kezd, az Egyesült Államokban pedig ennek az ellenkezője. Ezen túl az amerikai vállalat a többletprofitot berakja a bankba, amit a pénzintézet kihitelez. A hitelt pedig az az amerikai fogja felvenni, aki elvesztette a munkáját, de fenn szeretné tartani korábbi életszínvonalát, amiért hajlandó eladósodni. Ezzel pedig vissza is jutottunk a hitelpiaci buborékhoz, melynek a globalizációs folyamatok a legfőbb okai.

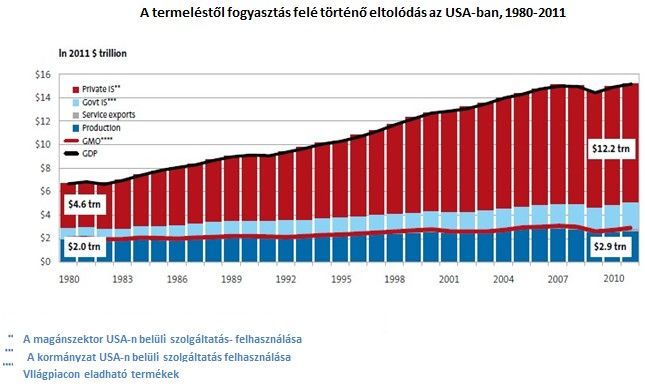

A nyugati világ így egyre inkább az adósságból finanszírozott fogyasztási modellre állt át, amivel párhuzamosan elkezdte csökkenteni a termelését. 1981 és 2011 között 6500 milliárd dollárral nőtt a fogyasztás az USA-ban (2011-es konstans árakon), miközben a termelés csak 600 milliárd dollárral emelkedett ez idő alatt. Ezzel párhuzamosan az amerikaiak adósságállománya 11 ezer milliárd dollárról 54 ezer milliárd dollárra ugrott a hitelekből finanszírozott fogyasztás növekedése miatt. Ez a folyamat (tehát a fogyasztás növekedése és a termelés visszafogása, a kettő közötti különbséget pedig hitelekből finanszírozni) hosszú távon fenntarthatatlan, ami komoly problémákat okoz.

A termelés visszafogására a szolgáltatószektor növelésével reagáltak a nyugati országok, de ebből a legnagyobb részt azok a szolgáltatások tették ki, melyeket az országon belül egymásnak nyújtottak a piaci szereplők. 1980 és 2011 között az amerikai gazdasági kibocsátás 8500 ezer milliárd dollárral bővült, amiből csupán 900 milliárd dollárral (2900-2000 mrd dollár) bővült a világpiacon eladható termékek értéke. A maradék 7600 ezer milliárd dollárt a belső szolgáltatások növekedése eredményezte, tehát amit az amerikaiak nyújtottak egymásnak (ebből 6400 milliárd dollárt a piros oszlopokkal jelölt magánszektor, 1200 milliárd dollárt a világoskékkel jelölt állami szektor szolgáltatásai tettek ki). Ez jól példázza, milyen óriási mértékben tolódott el a termeléstől a belső fogyasztás felé az amerikai gazdaság.

A fogyasztás felé történő ilyen mértékű eltolódás nem csak az Egyesült Államokra volt jellemző, a legtöbb fejlett nyugati országban ilyen folyamatok figyelhetőek meg.

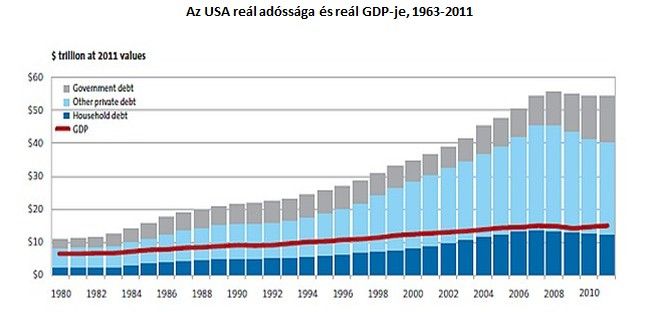

Ezek a folyamatok a rohamosan növekvő adósságállomány miatt válhatnak veszélyessé és fenntarthatatlanná. Az Egyesült Államokban a teljes hitelpiaci adósságállomány 17,4 ezer milliárd dollárral nőtt 2001 és 2011 között , miközben a gazdasági kibocsátás csupán 2,2 ezer milliárd dollárral bővült ez idő alatt reálértéken. Az adósságállomány hatalmas mértékű növekedése nem mehet a végtelenségig, tehát a fogyasztás hitelből történő finanszírozása egy idő után kipukkanhat, ami komoly kockázatot jelenthet az USA gazdaságára, és így a világgazdaságra is.

3. Félrevezető makroadatok

A szakértő szerint nagy problémát jelent a megbízható és a gazdaság alakulásáról valós képet adó makroadatok hiánya, melyre a döntéshozók támaszkodhatnának a fiskális és monetáris politika alakítása során. Az elmúlt években folyamatosan változtatták a különböző makroadatok számításának módszertanát, ami végül oda vezetett, hogy a jelenlegi statisztikák meglehetősen félrevezetőek lettek (ez leginkább az Egyesült Államokra jellemző).

Többek között változott az infláció számításának módszertana, ami miatt a valós infláció jóval magasabb lehet a közölt adatnak. Az infláció jelenlegi számítása során például figyelembe veszik az adott termékek minőségbeli javulásait is, ami miatt az inflációs indexek nem tükrözi a valós áralakulásokat. Továbbá a különböző termékek súlyarányai az indexben a legtöbbször közel sem azonosak a teljes fogyasztásban mutatott arányukkal.

Ez azért is probléma, mert számos dolgot (pl. reál gazdasági növekedés, bérek, nyugdíjak, reálhozam) az infláció alapján számolnak. A valójában jóval magasabb infláció miatt például jóval alacsonyabb lehet az amerikai reálbérek valós növekedése, az USA kormánya jóval alacsonyabb ütemben növelheti a nyugdíjakat azok igazi reálértékének megőrzéséhez, és a dollár vásárlóértéke is jóval nagyobb ütemben romolhat a hivatalosan publikáltnál.

Ennél is rémisztőbb, hogy az USA reál GDP-jének növekedése 2001-től 2011-ig a hivatalosan publikált 16,6 százalék helyett jóval alacsonyabb lehetett. Ennek oka a már említett nem valós inflációs adatok mellett, hogy a statisztikában figyelembe veszik az olyan dollárokat is, melyek mögött gyakorlatilag nincs teljesítés. Ha elvégeznénk ezeket a kiigazításokat, azt látnánk, hogy az amerikai gazdaság tartós recesszióban van 2000 óta, mivel a reál GDP évről évre zsugorodik.

A GDP-adatokon túl a munkanélküliségi ráta sem tükrözi a munkaerőpiac valós állapotát, amit már a Fed is egyre gyakrabban hangoztat. A hivatalos statisztikában ugyanis nincsenek benne azok a reményvesztett amerikaiak, akik csalódottságukban abbahagyták a munkakeresést, és elhagyták a munkaerőpiacot. Az inaktívak jelentős táborával jóval magasabb, 14 százalék fölötti lenne a munkanélküliségi ráta.

A valós GDP-statisztikákat, inflációt és munkanélküliségi rátát megismerve azt láthatnánk, hogy az USA gazdasága jóval rosszabb állapotban van a torzított makroadatok által mutatottnál. Azok alapján pedig az elmúlt évek gazdasági növekedése is csak illúziónak tűnne.

A félrevezető makroadatok azért jelentenek súlyos problémát, mert a fiskális és monetáris politika alakítói nagy részben azokra támaszkodva hoznak döntéseket. Így pedig nem tudnak megfelelő választ adni a gazdaság valós problémáira és félrekezelhetik az esetleges válságokat.

4. Energiaipari problémák kicsúcsosodása

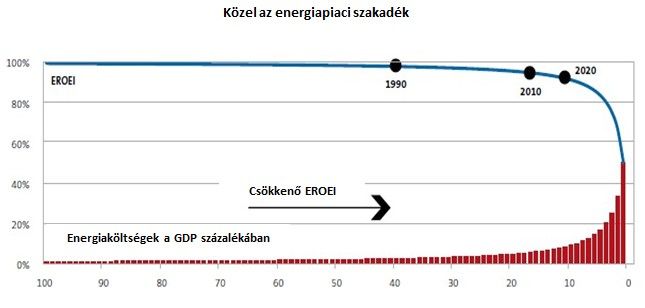

Az utolsó és egyben az egyik legsúlyosabb probléma, hogy egyre kevesebb egységnyi energiát lehet előállítani ugyanakkora energia befektetésével. Az ezt tükröző EROEI mutatószám (energy return on energy invested) évről évre csökken világszerte, melynek oka, hogy egyre kevesebb könnyen elérhető új energiaforrást fedeznek fel, és az új területeken egyre több energia befektetéssel tudnak energiát előállítani.

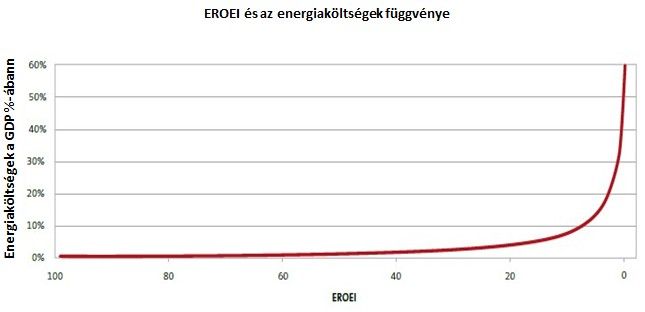

A Tullett Prebon elemzőjének számításai szerint az EROEI 1990-ben még 40:1-hez arányt mutatott, tehát egy egységnyi energia befektetésével 40 egységnyi új energiát tudtak előállítani. Az arány azonban 2010-re már 17:1-re csökkent, és ez a zsugorodás tovább folytatódhat, 2020-ra 11:1-re eshet vissza. Ennél a pontnál az energia előállítása 50 százalékkal drágább lesz reálértéken, mint ma, és a költségek növekedése miatt rengeteg termék ára (pl. az élelmiszereké) el fog szaladni.

A számítások szerint nagyjából 15:1-es EROEI után ugrik meg drasztikusan az energia előállításának költsége. 15:1-es EROEI-nál 6,3 százalék az energia kinyerésének nettó költsége (1 osztva 16-al), 10:1-es aránynál már 9,1 százalék, 5:1-es aránynál pedig már 16,7 százalék. A költségek növekedése pedig értelemszerűen a profit csökkenésével jár együtt (más tényezők változatlansága esetén).

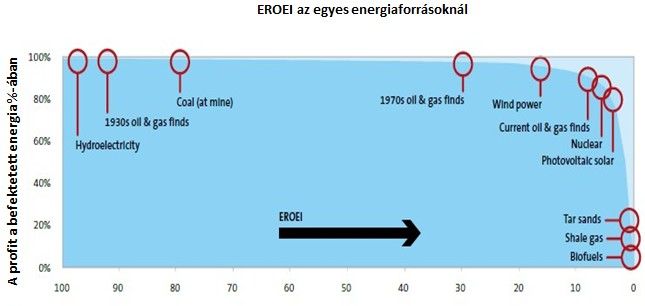

A legtöbb mai energiaforrásnál egyre romlik az EROEI értéke, például a mostanában felfedezett olajmezőknek csak nagyon kevés hányada tud 10:1-esnél magasabb EROEI arányt ígérni, holott az 1930-as években még ez az érték 100:1-hez volt. A bioüzemanyagok esetében az EROEI átlagosan csupán 3:1-es arányt mutat, és a nagy reményekkel táplált palagáz és palaolaj is csak 5:1-es EROEI-vel kecsegteti a kitermelőket.

Az energia-kitermelés hatékonyságának romlása, annak költségeinek folyamatos emelkedése végül azzal fog együtt járni, hogy egyre kevesebb olyan energia fog a gazdaságok rendelkezésére állni. Ez pedig éveken belül megrendítheti az egyre nagyobb energiafelhasználásra épülő fogyasztói társadalmakat.

Összességében tehát komoly kockázatok fenyegetik a világgazdasági növekedést, és ha helyesek a szakértő feltevései, tartós recesszióval nézhetünk majd szembe.