Hiába spórolunk, szegények vagyunk

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nem minden szám mutat egy irányba, de sajnos az összkép inkább elszomorító - vonták le számos mutató európai összehasonlításából a Bankmonitor.hu szakértői. A legszélsőségesebb válaszok a "miben tartjuk a pénzünket" kérdésre adhatók: egyszerre lehetünk büszkék a modernebb pénzügyi eszközök használatára, és sírhatunk a készpénzhez történő kiugróan magas ragaszkodás miatt.

A pénzügyi válság 2008-as kirobbanását követően az átlag magyart a következők jellemezték: szabaduljunk a hiteltől, és növeljük a megtakarításainkat. Hogy ez a hozzáállás mire volt elég az elmúlt öt évben, az a következő adatok mutatják: 22 százalékkal nőtt a pénzügyi vagyonunk, miközben csökkent a hitelünk, a fizetésünk pedig jó indulattal és az inflációt is figyelembe véve stagnált. Ugyanebben az időszakban Közép-Európában a magánvagyon átlagosan 35 százalékkal nőtt, a nyugat-európai országokban pedig 28 százalékkal. Magyarországon az átlagtól való elmaradás egyértelműen annak tudható be, hogy a lakosság jelentős része erőn felül minden pénzét a hiteleinek a visszafizetésére fordította (például a végtörlesztés keretein belül).

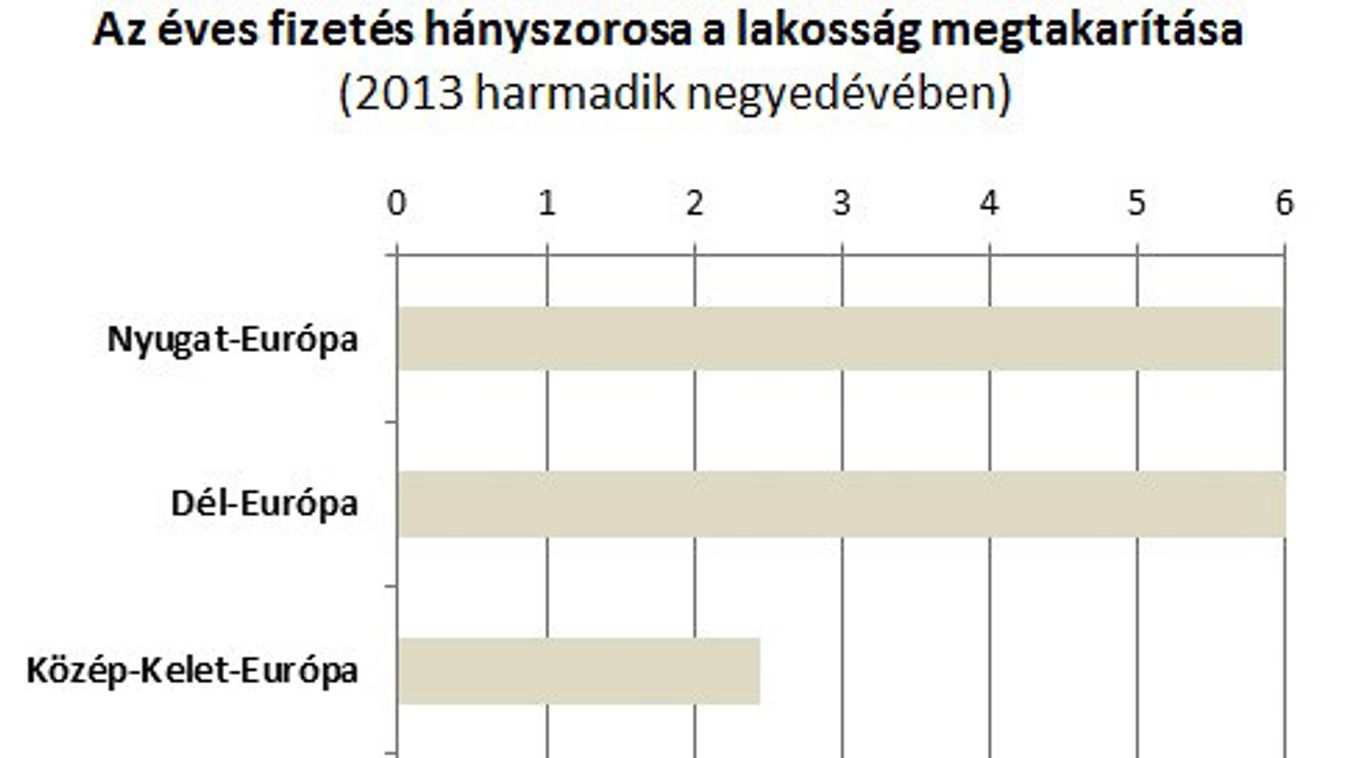

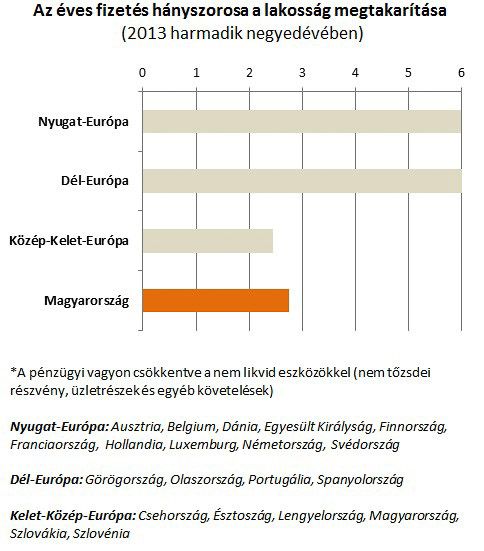

Pénzügyi értelemben a megtakarításokat elsősorban a bérekhez érdemes mérni, ezért a Bankmonitor.hu megvizsgálta, hogy a lakosság hány évnyi fizetésének megfelelő megtakarítással rendelkezik. (A fizetés és bérek összesített tömegének megállapításához a foglalkoztatottak számát szorozták az átlagos nettó bérrel.) Ebben a kimutatásban igen szépen állunk: közel háromévnyi fizetésnek megfelelő tartaléka van a magyar családoknak. Ezzel 12 százalékkal előzzük meg a kelet-közép-európai átlagot, és majdnem elérjük a nyugat- és dél-európai átlag felét, ahol a lakosság 6 évnyi fizetéssel egyenértékű megtakarítással bír.

Nagyjából eddig tartottak a jó hírek. A fenti összehasonlítás ugyanis két szempontból torz képet mutat.

1. Kevesen dolgoznak Magyarországon: ahhoz, hogy a foglalkoztatottak száma elérje a régiós átlagot, még közel 400 ezer alkalmazottra lenne szükség (+10 százalék), a nyugat-európai átlaghoz pedig 600 ezer munkahely hiányzik (+15 százalék).

2. A kimutatott jövedelem: sajnos hazánkban a jövedelmek jelentős része még mindig nem hivatalosan követhető formában keletkezik, így nem is látszik a statisztikákban, vagy jövedelem helyett alvállalkozói formában jön létre.

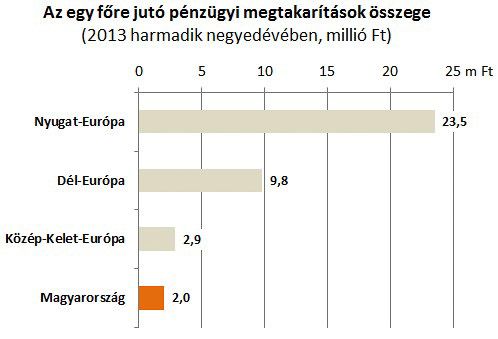

Mivel a már említett hazai sajátosságok felfelé torzítják a statisztikákat, érdemes összevetni abszolút értékben is az adatokat, vagyis, hogy fejenként mekkora pénzügyi megtakarítással rendelkezünk. Az eredmény itt már inkább lehangoló: csupán a saját régiónk átlagának eléréséhez 900 ezer forint (+45 százalék!) pénzügyi tartalék hiányzik minden magyar bankszámlájáról. Dél-Európához viszonyítva már csak ötszörösére kellene növelni a megtakarításainkat, míg Nyugat-Európához hasonlítva 12-szeres növekményre van szükségünk.

Tovább árnyalja a képet, hogy a cseh, a szlovák, az észt, a lengyel, a szlovén és a magyar adatokat tartalmazó régiós statisztikában Magyarországon a legalacsonyabb az egy főre jutó megtakarítás. A cseheknél közel a duplája, a szlovéneknél még több, de még a szlovákoknál is közel 40 százalékkal magasabb a félretett pénzek összege, mint nálunk.

A fenti számok tükrében mindenki maga is mérlegelheti, hogy magyar, közép-európai vagy szélesebb európai kitekintésben mennyire számít gazdagnak. (A számvetésnél figyelembe kell venni, hogy az egy főre jutó megtakarítási statisztikák a csecsemőket és az aggastyánokat is tartalmazzák, ezért érdemes családi szinten számolni.)

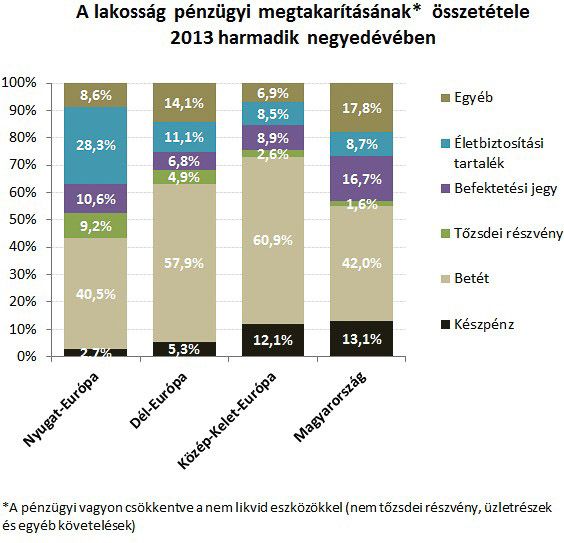

Még érdekesebb a kép, ha azt is megnézzük, hogy miben állnak a megtakarítások Magyarországon, és máshol Európában. Ebből a szempontból szélsőségesen pozitív és negatív tendenciákat tapasztalhatunk.

- Készpénz: itt csak sírásra van okunk. A nyugat- és a dél-európai átlag többszörösét tartjuk készpénzben, és a kelet-közép-európai régióból is felfelé lógunk ki.

- Bankbetét: gyakorlatilag nyugat-európai szintre csökkent a magyarországi lakossági bankbetétek állománya, lényegesen kevesebb pénz van a számlákon, mint Dél- vagy Közép-Európában. Ez elsősorban amiatt van, hogy a bankbetétek rovására egyre keresettebbek az állampapírok (az ábrán ez az egyéb kategóriában látható, melynek közel 80 százaléka állampapír, az összes megtakarításból 14 százalék); másrészt a befektetési alapok népszerűsége hatalmasat nőtt az elmúlt másfél évben. Ezen a téren a magyar lakosság az élre tört.

- A tőzsdei részvények aránya soha nem volt nagyon magas, de ma már leginkább marginálisnak mondható a maga 1,6 százalékával

- Az életbiztosításoknál jól illeszkedünk a régiós átlaghoz, de Nyugat-Európához viszonyítva óriási az eltérés, igaz, az összehasonlítást nehezíti, hogy Nyugat-Európában és Magyarországon más típusú biztosítások vannak jelen. Ugyanakkor ez az egyetlen megtakarítási kategória, amelynek az értékesítése - a unit-linked biztosításokhoz kapcsolódó korábbi csalódások miatt - drámaian csökkent az elmúlt években hazánkban, miközben a teljes megtakarítási állomány több mint 20 százalékkal nőtt 5 év alatt.