Örömtáncot járhatnak a Vivendi részvényesei

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Mi történt a hétvégén?

Ahogyan azt már tegnap is írtuk a hétvégén pont került a Vivendi francia mobilegységének, az SFR-nek az értékesítésére. A médiacég felügyelőbizottsága a három hetes tárgyalások végeztével az Altice-t hirdette ki győztesként, annak ellenére, hogy a másik kérő, a Bouygues még az utolsó pillanatban is módosított ajánlatán.

Az Altice végül 13,5 milliárd eurónyi készpénzt fizet az SFR többségi részesedéséért cserébe. Ezen felül a Vivendi 20 százalékos részesedéshez (3-4 milliárd euró) jut az Altice kábelszolgáltatással foglalkozó leányának, a Numericable-nek, illetve az SFR-nek az egyesüléséből létrejövő cégben.

Ráadásul a Vivendi további 750 millió euróval gazdagodhat, ha az egyesült SFR-Numericable EBITDA-ja legalább egy pénzügyi éven keresztül 2 milliárd euróval meghaladja az előre eltervezett beruházási szintet.

Mindent figyelembe véve a tranzakció összértéke több mint 17 milliárd euróra értékeli az SFR-t. Jó áron sikerült túladnia a Vivendinek az SFR többségi csomagján, az Altice közleménye szerint 6,5-ös EV/EBITDA mutatón valósult meg a tranzakció, holott az elmúlt két évben a nyugat-európai telekomszektorban 5,3-as (medián) értéken mentek végbe a felvásárlások.

Továbbra is vonzó a Vivendi

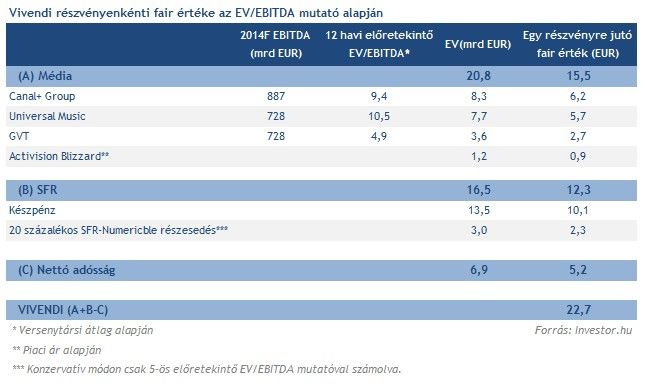

Az Altice megemelt ajánlata nem módosított korábbi szorzószámos értékelésünk végeredményén. Az SFR értékét továbbra is 16,5 milliárd euróra becsüljük. Ennek fényében a Vivendi részvényenkénti fair értékét konzervatív módon 22,7 euróra taksáljuk, ami a jelenlegi árfolyamhoz képest mintegy 9 százalékos felértékelődési potenciált rejt magában.

Ennél azonban nagyobb növekedés elé is nézhet a Vivendi: egyrészt az SFR értékének meghatározásakor nem számoltunk az esetleges plusz 750 millió eurós bevétellel, másrészt az SFR-Numericable értékét is konzervatív módon határoztuk meg 5-ös EV/EBITDA mutató mellett, holott a mobilcég többségi csomagját magasabb értékeltség mellett adta el a Vivendi. A két tényező együttesen 1,2 euróval, 23,9 euróra növelheti meg a részvény fair értékét, ami már 15 százalékkal haladja meg a jelenlegi piaci árat.

Ráadásul itt még nem merül ki a felértékelődési lehetőségek tárháza, ugyanis az SFR és a Numericable egyesülése komoly szinergiahatásokkal járhat együtt (miután kisebbségi részvényes marad a Vivendi), ami a költségek és a beruházások alacsonyabb volumenében mutatkozhat meg.

Mi jöhet ezek után?

A tranzakció lezárását követően a Vivendi nettó készpénzállománya mintegy 5 milliárd euróra hízhat, ami egy részvényre vetítve 3,73 eurót testesít meg, azaz a jelenlegi részvényár közel 18 százalékát. Ebből várakozásainkkal összhangban a médiacég egy rendkívüli osztalékkal, vagy egy saját részvény visszavásárlási programmal örvendeztetheti meg befektetőit a vállalat.

A Vivendi az SFR többségi részesedésének eladásával csaknem teljes egészében letudta a vállalat újjászervezését. Csupán egy 3-4 milliárd eurónyi értékű SFR-Numericable részesedése, illetve egy 12 százalékos Activision Blizzard (1,2 milliárd euró) pakkja marad.

Jelentős kockázatot is hordozhat magában, hogy a jövőben milyen áron tud majd megválni az SFR-Numericable-ben létrejövő kisebbségi csomagjától a Vivendi. Némiképp kedvező fejlemény, hogy a telekomcéget a párizsi börzén is jegyzik majd, ugyanakkor egy ekkora pakkot vélhetően nem fog egy az egyben piacra borítani a Vivendi.

Erre a közeljövőben nem is lesz lehetősége, hiszen egy évig köteles megtartani a 20 százalékos csomagot a szerződés értelmében. A tranzakció lezárását követő másfél év múlva az Altice-nak viszont vételi opciója keletkezik a részesedés több részletben történő megvételére.

Megcsíptük a Vivendit

Jól sikerült elcsípni a beszállót a Vivendiben, közel két hét alatt ugyanis már 7 százalékos pluszban is járt az árfolyam. Így továbbra is igen impozáns a részvény technikai képe.

Az elkövetkezendő időszakban a 21 eurós szintre érdemes odafigyelni, ugyanis itt dőlhet el, hogy sikerül-e folytatni az emelkedő trendet a Vivendinek. Ezzel együtt is érvényben tartjuk a korábban megfogalmazott ötletünket.

Ezek alapján nem módosítanánk a 26,4 eurónál lévő célszinten, ami a soron következő markánsabb ellenállásnak felel meg. Felpattanás esetén kisebb megállókra érdemes lehet felkészülni, ilyen lehet például a 123,6-os Fibonacci-vonalnál lévő 23,15 eurós szint.

Továbbá a 17,5 euró közelében lévő veszteségvágó szinten sem változtatnánk, ugyanis nagyjából itt húzódik a markáns 61,8 százalékos Fibonacci-szint.

A Vivendi sztoriról az alábbi cikkekből tájékozódhat bővebben: