Hasít a Magyar Telekom

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Jól szerepelt az első negyedévben a Magyar Telekom, az árbevételt leszámítva minden profitsoron sikerült túlszárnyalni a várakozásokat.

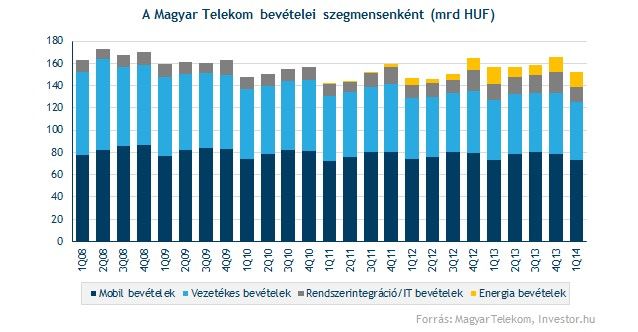

A 3 százalékkal 151,9 milliárd forintra csökkenő árbevétel hajszálnyival alulmúlta az elemzői várakozásokat. Mindez a csökkenő vezetékes- (-8%) és mobil hang bevételek (-3%), valamint az alacsonyabb rendszerintegrációs/IT (-6%) és energiaszolgáltatásból (-12%) származó bevételek következménye.

Az energiaszolgáltatásból származó bevételek 13,5 milliárd forintra csökkentek az egy évvel korábbi 15,3 milliárd forintról, az enyhe tél miatti alacsonyabb gázfogyasztással, illetve a novemberi rezsicsökkentéssel magyarázható.

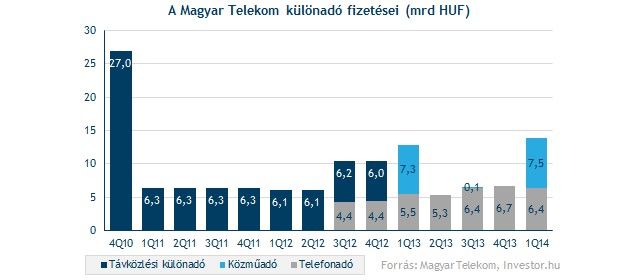

1,1 milliárd forinttal nagyobb összeget fordított a közmű- és távközlési adókra a Magyar Telekom az első negyedévben, mint egy éve. Ebből mintegy 1 milliárd forintot a magasabb távközlési adó tett ki, ami 2013 harmadik negyedévében bekövetkezett adóteher emelkedésnek tudható be. Tavalyhoz hasonlóan idén is az első negyedévben számolta el a teljes évi közműadót.

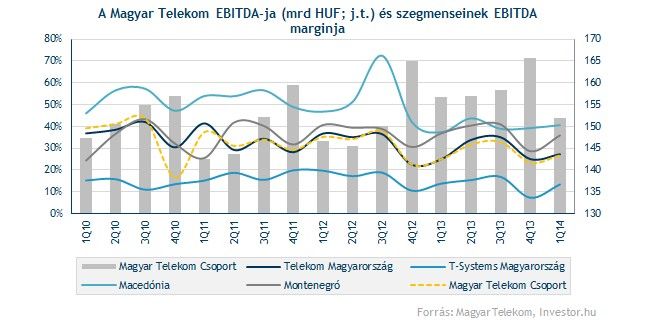

A 40,5 milliárd forintos EBITDA 3,8 százalékkal haladja meg az egy évvel korábbit, ráadásul még az elemzői várakozásnál is közel 2 százalékkal magasabb lett. Ennek oka, hogy az összes szolgáltatási szegmensben javult a bruttó fedezet, különösen az alacsonyabb profitabilitású energia, illetve rendszerintegrációs/IT szolgáltatások területén. Így az EBITDA margin is 24,9-ről, 26,7 százalékra emelkedett.

Nemzetközi leányvállalatok továbbra is nehéz működési környezettel szembesülnek. Macedóniában a versenytársak új csomagjaikkal helyeznek nagy nyomást a helyi leányra. Habár az első negyedévi EBITDA ráta még így is 40 százalék felett volt, ez a jövőben a verseny fokozódásával csökkenhet a menedzsment várakozása szerint.

Az üzemi eredmény terén 17 százalékkal sikerült túlteljesíteni a várakozást, ami elsősorban annak köszönhet a cég, hogy mintegy 22 százalékkal sikerült lefaragni a nettó pénzügyi költségeket éves alapon. Ennek hátterében a nettó árfolyamveszteség és a származékos ügyletek átértékelésén elért nettó veszteség számottevő csökkenése áll.

A pozitív hatásokat némiképp tompította a 1,5 milliárd forinttal magasabb nyereségadó, ami elsősorban egy macedón osztalékadótörvény változásának tudható be.

4,8 milliárd forintos nettó profittal zárta az első negyedévet a Magyar Telekom, ami nem csak az egy évvel korábbi 1,7 milliárd forintos nyereséget múlja felül, de még az elemzői várakozásokat is mintegy 60 százalékkal túlszárnyalta.

Teljesülnek-e a célok? Mi lesz az osztalékkal?

A menedzsment 2014-re vonatkozó céljai nem változtak, az árbevétel terén továbbra is 0-3 százalékos lemorzsolódással, míg EBITDA szinten 3-6 százalékos visszaeséssel számolnak idén. A számok ráadásul az elemzői konszenzus alapján is tarthatónak tűnnek, ugyanis a szakértők 1 százalékos értékesítés, illetve 4,7 százalékos EBITDA csökkenésre számítanak idén.

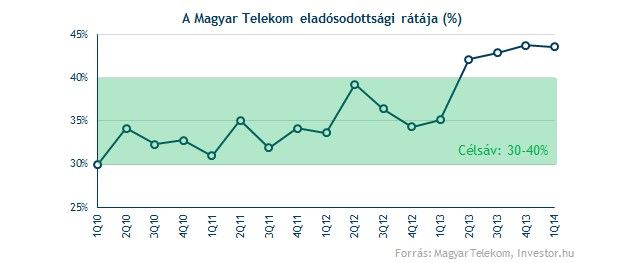

Némi pozitívum az osztalékkal kapcsolatban, hogy négy negyedévi emelkedés után ismét csökkenést mutatott a társaság nettó eladósodottsági rátája, ami az osztalékpolitika alapkövének tekinthető.

Persze a 43,6 százalékon álló eladósodottsági ráta még mindig a menedzsment által meghatározott 30-40 százalékos komfortzónán kívül tartózkodik, és az elkövetkezendő negyedévekben nem is számítunk arra, hogy visszatérjen ide a mutató. Ennek a legfőbb oka az idei frekvenciatender jelentős költségvonzata, többek között erről is írtunk legutóbbi elemzésünkben.

Éppen ezért véleményünk szerint a 2015-ben is előfordulhat, hogy elmarad az osztalékfizetés. Megoldás lehetne az osztalékpolitikai újragondolása, ettől azonban egyelőre elzárkózott a menedzsment.

Ugyanakkor az elemzői konszenzus alapján az elkövetkezendő években már lesz osztalék, 2015-ben 20 forint körüli, míg a rá következő két évben 30 forint körüli kifizetésre lehet számítani. 20 forintos kifizetéssel számolva 6,3 százalékos osztalékhozamon forog a telekompapír, ami közel 2 százalékkal haladja meg a 10 éves állampapír piaci hozamát, bár ez a prémium elmarad a historikus átlagtól.

A Magyar Telekom az Investor.hu-t is kiadó Origo Zrt. százszázalékos tulajdonosa.