Felrobbantak a kötvénypiacok

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

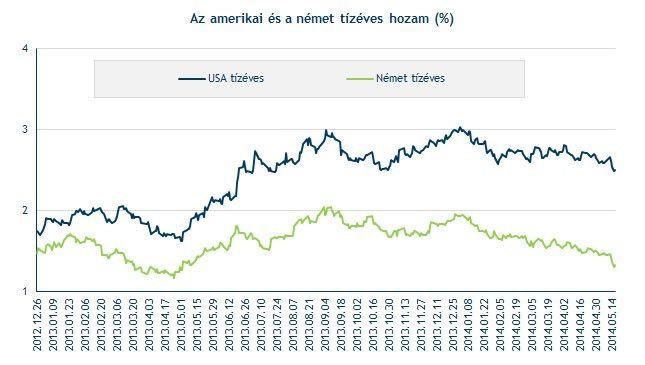

Egészen látványos csökkenésbe kezdtek az európai és amerikai állampapír-hozamok az elmúlt napokban. Az amerikai tízéves hozam tavaly október óta nem látott szintre csökkent, és áttörte a lélektani 2,5 százalékot, a német tízéves hozam pedig egyéves mélyponton, 1,3 százaléknál mozog. De a periféria-országok kötvényeit is zsákolják a befektetők, és az olasz, valamint a spanyol tízéves hozam történelmi mélypontra süllyedt.

Ezen kívül az amerikai harmincéves hozam is közel egyéves mélyponton mozog, míg a válság során az egyik legmélyebbre került ország, Írország tízéves hozama már 2,7 százalékon található. Ez már csupán a kétszerese a német tízéves hozamnak, miközben 2012-ben még bőven 10 százalék fölötti szinteken mozgott az ír tízéves hozam.

Mi történhet?

A kötvényhozamok csökkenése mögött számtalan tényezőt lehetne megemlíteni, és egyértelmű okot nem is lehet kiemelni. Mégis az egyik leglényegesebbek az ismét kiéleződő globális növekedési félelmek tűnnek. A piacok attól tartanak, hogy a világ két legnagyobb gazdasági központja, az USA és az eurózóna növekedése nem a várt szerint halad, míg a fejlődő régiók egyre komolyabb lassulással néznek szembe. Ezeket a félelmeket táplálhatják a csütörtöki gyenge eurózónás GDP-adatok, melyek a vártnál rosszabbul sikerültek, és különösen Franciaország és Olaszország statisztikái okoztak csalódást.

Néhány héttel korábban az amerikai növekedési adatok is kellemetlen meglepetéssel szolgáltak, mivel az első negyedévben gyakorlatilag nem volt gazdasági növekedés a világ legerősebb gazdaságában. Ebben nagy szerepet játszott a szokatlanul hideg tél, de később az áprilisi makroadatok legtöbbje sem azt mutatta, hogy a megfelelő növekedési pályán mozog az USA.

Egyesek szerint egy negyedév miatt nem feltétlenül kell vészharangokat kongatni, azonban a Fed és az EKB sem elégedett az amerikai, európai gazdasági folyamatokkal. Amerikában elsősorban a munkaerőpiac további serkentése terén van még bőven teendője a Fed-nek (például a rengeteg kiábrándult munkaerőpiacra történő visszaterelésében, ami miatt a participációs ráta évtizedes mélyponton mozog), de a lakáspiac fellendülése is megakadni látszik.

Janet Yellen, a Fed elnöke az elmúlt hetekben számtalanszor kijelentette, hogy az USA-nak még jódarabig szüksége van a támogató monetáris politikára, és a rekord alacsony kamatlábak egy ideig még fennmaradhatnak. Elemzők szerint részben a fejlődő régiók gyengélkedése miatt kitolódhatnak a várt kamatemelések, és legkorábban valamikor 2015 elején emelhet az alapkamaton a Fed, de inkább a jövő év második fele, vagy 2016 eleje tűnik valószínűbbnek.

Európában a lazább monetáris politika felé mozdulhat el az EKB, hogy így siessen az eurózóna segítségére. Mario Draghi a májusi kamatdöntő ülés után kijelentette, akár már júniusban léphetnek, és tovább lazíthatnak, amit később bennfentes források is megerősítettek. Az eurózóna elsősorban nagyon alacsony inflációval küzd, ami a deflációs félelmeket erősíti fel. Továbbá az euró olyan szintre erősödött az európai jegybankárok szerint, ami már hátrányos az eurózóna számára. Ez szintén a további lazítás felé mutat.

A kiújuló növekedési félelmek, a még jó darabig fennmaradó (Európában tovább lazuló) támogató monetáris politikával, rekord alacsony kamatokkal együtt kedvez a kötvénypiacnak. A befektetők elkezdték a biztonságos menedéknek tekintett fejlett kötvényeket vásárolni a növekedési félelmek miatt, ami egyre lejjebb szorítja azok hozamát. Ha az EKB valóban lép júniusban, az közvetett módon szintén a hozamok csökkenésében ölthet testet (elsősorban a hosszú oldalon), amire már elkezdett spekulálni a piac, mely így szintén szerepet játszik a mostani hozamcsökkenésben.

A továbbra is alacsony infláció szintén kedvez a kötvényeknek. Európában és az USA-ban bőven a jegybankok középtávú célja alatt mozog az árszínvonal emelkedése, és szó sincs inflációs nyomásról. A DuPont Capital piaci szakértője szerint a következő hónapokban az infláció növekedéséről árulkodó makroadatokra lenne szükség ahhoz, hogy emelkedjenek az inflációs félelmek, és emelkedjenek a kötvényhozamok.

A fentiek mellett az orosz-ukrán feszültségek is erősíthették a kötvények iránti keresletet. Az ukrán válság miatt ugyanis szintén előtérbe kerülhetett a fejlett kötvények biztonságos menedék szerepe, ami miatt ezekbe az eszközökbe kezdtek menekülni a befektetők.

Ezen túl technikai dolgok is fellelhetőek a hozamcsökkenés mögött. A kötvényárfolyamok megugrása (a kötvényeknél a hozam és az árfolyam ellentétesen mozog) miatt a shortosok zárhatták pozícióikat, miután a hozamok több éves, hónapos mélypontra estek vissza. Ezek a shortzárások pedig tovább csökkentették a hozamokat.

Azonban a fenti, növekedési félelmek kiújulásáról szóló elméletet gyengíti, hogy a részvénypiacokon nyoma sem látszik az aggodalmaknak. Az amerikai S&P 500 és Dow Jones, valamint a német DAX is történelmi csúcsa körül mozog, míg a 600 legnagyobb európai vállalatot tömörítő Stoxx Europe 600 hatéves csúcsánál található. Így most nem lehet szó nyugtalanságról, mivel abban az esetben a kockázatosnak tekintett részvényektől kezdtek volna szabadulni a befektetők.

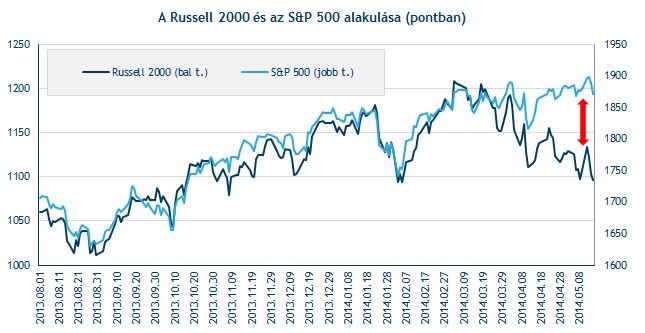

Vélhetően ritkán látható folyamatoknak lehetünk tanúi, és emiatt nem lehet egyértelmű magyarázatot találni a hozamcsökkenésre. A kötvények iránti étvágy megélénkülését többek között azzal is magyarázni lehet, hogy a befektetők látványosan elfordultak az amerikai kis-és közepes vállalatok részvényeitől, és az innen kiáramló tőke a kötvénypiacokon csapódott le. Az amerikai kispapírokat tömörítő Russell 2000 index látványosan elvált a szélesebb piac teljesítményét mérő S&P 500-tól, és márciusi történelmi csúcsáról már 10 százalékot zuhant.