Trükkös kis mozgás a Richterben

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

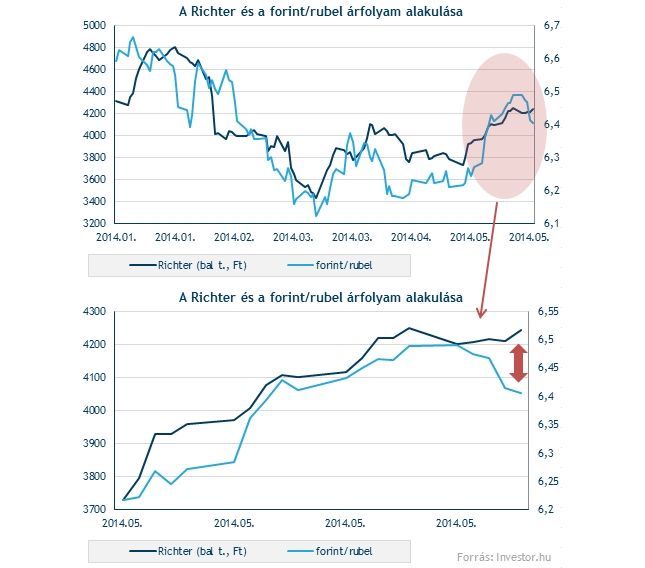

Az elmúlt hónapokban látott mozgásokhoz képest elég nagy változásokat hoztak az utóbbi napok a Richter piacán. Hiába kezdett ugyanis gyengülni az orosz rubel, ezúttal a Richter árfolyama már rá sem hederített a mozgásra. Persze nem volt ez mindig így (azért is olyan érdekes most ez a jelenség), gyakorlatilag év eleje óta igen szorosan mozgott együtt a Richter és a rubel árfolyama, ami érthető is volt, hiszen az orosz export a magyar cég bevételeinek negyedét adja. Ha tehát a rubel gyengül, vagy az orosz gazdaság lassul, akkor azt a Richter eredményszámai is megérzik.

Akkor viszont mi történik most, miért nem esik a Richter árfolyama? Pontos választ lehetetlen lenne adni, de van néhány ötletünk:

Vagyis, bár a rubel gyengélkedését látva elsőre a Richter részvények várható árfolyam esése tűnt volna reális kimenetelnek, a felsorolt érvek miatt egyáltalán nem vagyunk meggyőződve arról, hogy a Richternek most is követnie kell a rubel mozgását. Persze végül lehet, hogy utána ered, de most már talán van arra esély, hogy kisebb-nagyobb elválásokat is megfigyelhessünk.

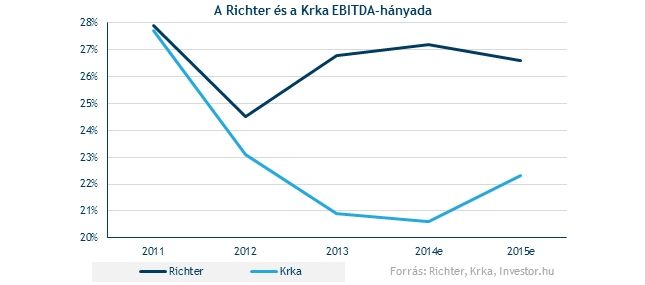

Pláne úgy, hogy közben a már említett szlovén Krkát igen durván tépni kezdték a befektetők. Merthogy ezen a frontos is van egy fontos összefüggés, mégpedig a két részvény igen szoros együttmozgása, ami idén mintha elromlott volna. Ez alapján a Richtert sokkal inkább venni kéne, a Krkát pedig eladni. A bevételeiken belül ugyanis az orosz és ukrán kitettség súlya nagyjából azonos (25-35%) , ráadásul a Richter és a Krka sem használ fedezeti ügyleteket a devizamozgások ellen. Nagyjából azonos piacokon vannak jelen, sőt a Richterben az originális termékek még külön sztorit is jelentenek, mindegyikük fizet osztalékot és vásárol vissza saját részvényeket.

Szóval Richter long, Krka short?

Azért csak óvatosan. Rövid távon a Richternél a terjeszkedés és originális kutatások miatt jelentős költségnyomás látható, aminek következtében a vállalat eredményhányadai idén újabb mélypontot üthetnek. 2011-ben a két gyógyszergyártó hasonló szintről indult, mostanra a Richter EBITDA hányada 6,6 százalékponttal alacsonyabb. Hosszabb távon persze, ahogy az újítások beérnek és elkezdenek bevételt termelni, úgy a Richter eredményessége is sokat javulhat, viszont ez időben még odébb van, a piaci szereplők időhorizontja sok esetben ennél lényegesen rövidebb.

Ráadásul a Richter sokkal magasabb értékeltségi szorzókon forog a Krkánál (Richter előretekintő EV/EBITDA: 9,5; Krka: 7), ami az egyre gyengébb eredményességgel együtt nem kecsegtet sok jóval a részvényár szempontjából. Az elemzői célárfolyamok is inkább a Krka mellett szólnak (hiszen a Richter már felettük, a Krka még alattuk forog), ahogy a Richter kétszeresének megfelelő osztalékhozam is.

Majd a technika megmondja

Bár rövid távon az árfolyam további emelkedésével kapcsolatban bennem személy szerint élnek már kételyek, a technika azt mutatja, hogy akár több száz forintos emelkedés is állhat még a részvény előtt. Hát, majd meglátjuk.