Most figyeld a T-Mobile-t!

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A pletykák szerint a japán SoftBank már meg is állapodott a T-Mobile US megszerzéséről, ami a KBC elemzőinek kalkulációi szerint akár bő kétszámjegyű felértékelődési potenciált is hozhat a jelenlegi árszintekhez képest. Ha kútba esne a tranzakció, akkor sem kell kétségbe esni, hiszen az elkövetkezendő negyedévekben jókora javulás várható a társaság mélyponton lévő nyereségében.

Pro...

...és kontra érvek a sztorival kapcsolatban

Lehet még kakaó a T-Mobile US-ben

Európa mellett az amerikai távközlési szektorra is érdemes odafigyelni. A tengerentúlon ugyanis az utolsó nagyobb felvásárlás mehet végbe iparági szinten, ha a japán SoftBanknak sikerül bekebeleznie a T-Mobile US-t. Az ázsiai telekomcég helyi leányával, a Sprinttel karöltve szeretné megvásárolni az USA negyedik számú szolgáltatóját.

A Deutsche Telekom egyébként már régóta tervezi amerikai leányának eladását, a legfrissebb híresztelések szerint pedig már meg is egyezett a tranzakcióról a SoftBankkal. Sajtóértesülések szerint ezt legkorábban júliusban jelenthetik be a felek, ugyanakkor egyelőre az ügyletben érintett cégek egyike sem erősítette meg a megjelenteket.

Ennek ellenére a KBC elemzői szerint nem zárható ki, hogy az elkövetkezendő hónapokban sem lesz még bejelentés a felek részéről, hiszen a Deutsche Telekom novemberig nem értékesítheti a T-Mobile US-ben meglévő részesedését. Tavaly áprilisban ugyanis a T-Mobile USA és a MetroPCS egyesülésével egy másfél éves tiltás lépett érvénybe a részesedés eladásával kapcsolatban.

Komoly fejtörést okozhatnak még a hatóságok

Egyáltalán nem vehető biztosra, hogy az illetékes hatóságok rábólintanak a Sprint és a T-Mobile US frigyre. 2011-ben még az AT&T szerette volna bekebelezni a Deutsche Telekom amerikai leányát (még a MetroPCS-szel való egyesülés előtt), a hatóságok azonban végül nem bólintottak rá a felvásárlásra, véleményük szerint ugyanis négy nagy szolgáltatóra van szükség az amerikai piacon a verseny fenntartása érdekében.

A harmadik és a negyedik számú szereplő egyesülésével azonban vélhetően nem csorbulna annyira a verseny az amerikai mobilpiacon. Ráadásul az egyesült cég méretéből adódóan nagyobb eséllyel vehetné fel a versenyt a két legnagyobb mobilóriással, az AT&T-vel, illetve a Verizonnal. Az első negyedév végi ügyfélállományt tekintve egyébként a második legnagyobb szolgáltatóval, a Verizonnal egyenértékű szereplővé lépne elő az új T-Mobile.

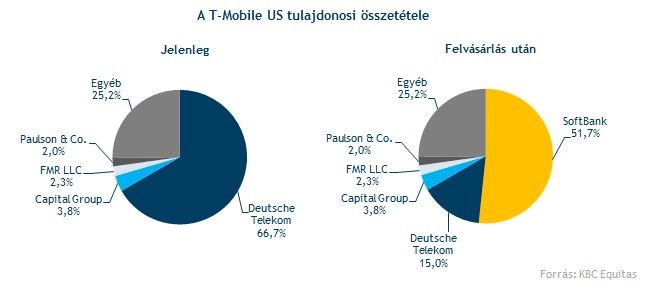

A legfrissebb híresztelések szerint a Deutsche Telekom megtartana egy kisebbségi, 15 százalékos csomagot a T-Mobile US-ben, amivel szeretné megnyerni a hatóságokat a fúzióval kapcsolatban. A SoftBank azonban még így is 51 százalékos többségi pakkot szerezhetne célpontjában.

Mennyit fizethetnek a T-Mobile US-ért?

A legfrissebb pletyka szerint részvényenként mintegy 40 dollár körüli összeget fizethet ki a vevő a T-Mobile US-ért, felét készpénzben, felét pedig Sprint részvényben. Mindez a jelenlegi árfolyamhoz képest 19 százalékos prémiumnak felel meg, ami véleményünk szerint nem is számítana egy elrugaszkodott ajánlati árnak.

1. Meghiúsult AT&T ügylet alapján

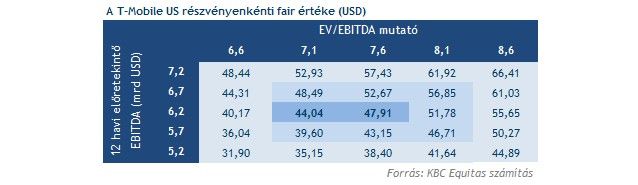

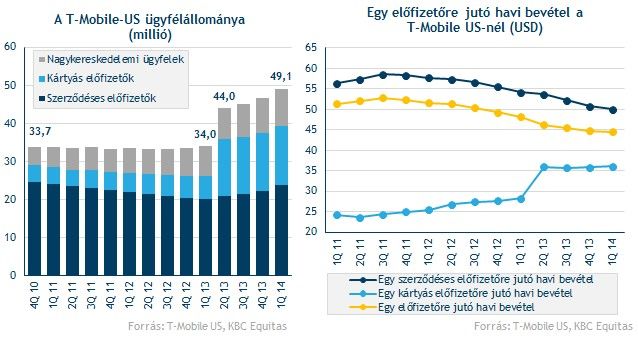

Akár 60 százalékos felértékelődés elé is nézhet a T-Mobile US, ha az AT&T 2011-es felvásárlási ajánlatából indulunk ki. A 39 milliárd dolláros összeg 2011 elején 1373 dollárra értékelt egy lakossági ügyfelet. Azóta azonban a lakossági ügyfélállomány 2014 első negyedévére 39,2 millióra duzzadt (28,4 millióról), ami változatlan ügyfélérték mellett 55,72 dolláros részvényenkénti fair értéket eredményez.

Ennél azonban egy jóval reálisabb képet kapunk a fair értékről, ha az egy lakossági ügyfélre eső havi bevételek változását is figyelembe vesszük. Utóbbi ugyanis 15 százalékkal, 44,5 dollárra olvadt március végére a 2011-es ajánlat óta. Ha hasonló nagyságú csökkenést veszünk figyelembe az ügyfélérték terén is, akkor 45,67 dolláros részvényenkénti fair érték adódik.

2. Iparági felvásárlások alapján

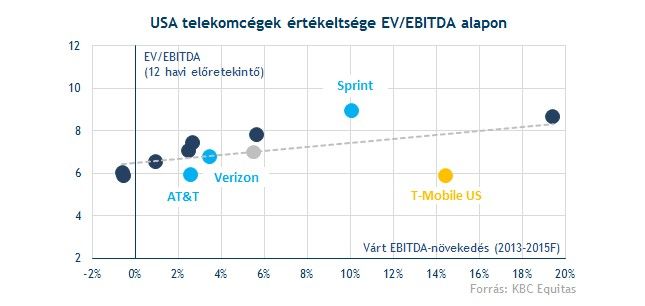

Ha az amerikai távközlési piac válság utáni tranzakcióit vesszük figyelembe, illetve azok 7,6-os EV/EBITDA mutatóját, akkor 47,85 dolláros fair érték adódik. Ez mintegy 40 százalékos prémiumot jelentene a jelenlegi piaci árhoz képest.

Az AT&T korábban 7,1-es EV/EBITDA szorzó mellett vásárolta volna fel a DT amerikai egységét, ami jelen esetben 44 dolláros fair értéket eredményezne, élve a 12 havi előretekintő EBITDA várakozások konszenzusával. Ez a mutató egyébként az amerikai telekomszektor jelenlegi értékeltségével is egybevág, ami alapján még így is bő kétszámjegyű hozampotenciállal kecsegtet a T-Mobile US.

Az előbbiekben vázolt értékek elsőre akár túl optimistának is tűnhetnek, ugyanakkor a vizsgált felvásárlások estében a vevők javarészt 25 százaléknál nagyobb prémiumot fizettek ki célpontjukért. Ráadásul a tranzakcióban érintett japán SoftBank tavaly 43 százalékos prémium mellett vásárolta fel a Sprintet 9,7-es EV/EBITDA mutató mellett.

Akkor miért nincs már 40 dollár felett az árfolyam?

A MetroPCS-szel való egyesülést követően rendkívül agresszív ügyfélszerzési politikát folytatott a T-Mobile US, aminek következtében az egy ügyfélre eső bevétel, azaz az ARPU is jócskán visszaesett (-15%) három év alatt.

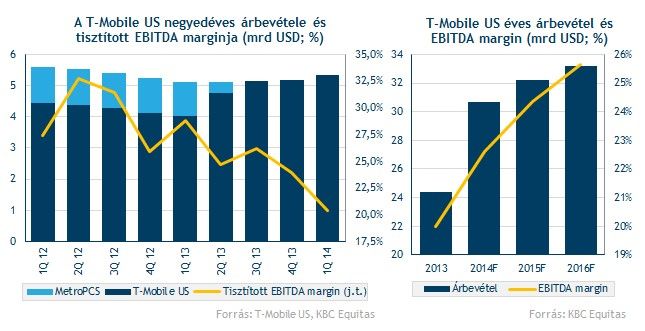

Az agresszív terjeszkedés komoly nyomás alá helyezte a T-Mobile profitabilitását, a tisztított EBITDA margin március végére már 20 százalék közelébe esett, miközben két éve még 30 százalék felett járt.

A T-Mobile profitabilitása jócskán elmarad a nagy versenytársakétól. Az AT&T és a Verizon EBITDA marginja is egyaránt 30-40 százalék környékén mozog.

A telekompapíroktól eltérően a T-Mobile US nem fizet osztalékot részvényeseinek, ami tulajdonképpen azzal magyarázható, hogy a társaság jelenleg egy jelentős növekedési fázisban található. Emiatt pedig az elemzők sem számítanak arra, hogy az elkövetkezendő évben osztalékot fog fizetni a társaság. Eközben a Verizon 4,4, míg az AT&T részvénye 5,3 százalékos 12 havi előretekintő osztalékhozammal kecsegtet.

Pusztán ezek alapján nem véletlen talán, hogy a T-Mobile 5,9-es EV/EBITDA mutatója az egyik legalacsonyabb az amerikai távközlési szektorban. A következők miatt azonban úgy gondoljuk, hogy ez nem feltétlenül indokolt.

A menedzsment mellett az elemzők is arra számítanak, hogy a második félévben megszakadhat a csökkenő tendencia, és ugyan lassacskán, de ismét növekedésnek indulhat az ARPU. Emellett pedig továbbra is folytatódhat a sikeres ügyfélakvirálási folyamat.

Az ügyfélszerzés gyümölcseit ráadásul rövidesen learathatja a szolgáltató, elérhetik azt a kritikus tömeget, ami mellett a bevételek és az EBITDA margin is emelkedésnek indulhat a következő években.

Az EBITDA növekedési kilátásokat is figyelembe véve tehát még az osztalék hiánya, és alacsonyabb eredményesség ellenére is alulértékeltnek tűnik a telekompapír. Véleményünk szerint még a 7,6-os felvásárlási EV/EBITDA mutató alapján sem lógna ki a sorból a T-Mobile US, hiszen még ekkor is csak a piaci átlagon forogna részvény.

Mi lesz, ha kudarcba fullad a SoftBank próbálkozása?

Rövid távon egy nagyobb árfolyamzuhanásra lenne érdemes felkészülni, a felvásárlási spekuláció kipattanásakor ugyanis 26-27 dollár közelében tartózkodott az árfolyam.

Az ügylet meghiúsulása esetén sem járna rosszul a T-Mobile US, hiszen a mobilszolgáltató vezetése legalább 1 milliárd dolláros bánatpénzre (részvényenként 1,25 dollárt jelent) tartana igényt ebben az esetben a SoftBanktól az ügyben jártas személyek szerint. Korábban az AT&T-től 6 milliárd dollár értékű bánatpénzt kapott készpénzben, illetve frekvencialicencekben.

Elképzelhető, hogy a SoftBank esetlegese kudarca ellenére sem maradna érdeklődő nélkül a negyedik számú amerikai szolgáltató. A korábban mobilpiaci álmokat szövögető Dish Network kábelszolgáltató ugyanis tavaly a Sprint Nextelért (már Sprint), illetve a Clearwire-ért folytatott felvásárlási csatában is alulmaradt. Mellettük még egy célpont (gyakorlatilag az utolsó), a T-Mobile neve merült fel befektetői körökben.

Ha továbbra sem mondott le mobilszolgáltatói álmairól, akkor rövidesen lépnie kell a Dishnek. A kábeltelevíziós szektorban ugyanis egyre korlátozottabbak a cég lehetőségei. A nagy versenytársak közül a Comcast és a Time Warner Cable az egyesülés útjára lépett, míg a DirecTV-t az AT&T szeretné bekebelezni.

Úgy gondoljuk tehát, még ha a Softbankkal pletykált tranzakció kútba is esne, a felvásárlási sztori időről-időre újra felbukkanhatna a T-Mobile piacán. Emiatt, bár rövid távon az árfolyam esésére lehetne számítani, hosszabb távon a felvásárlási sztori teljesen nem árazódhat ki.

Nézzük a technikát!

A 2013 április-május fordulóján látott hatalmas zuhanás a T-Mobile USA és a MetroPCS egyesüléssel indokolható. A jó hír az, hogy röpke két hónap alatt be is töltötte a tátongó űrt az árfolyam.

A fúzió révén létrejött társaság, azaz a T-Mobile US emelkedő trendje az első kereskedési nap óta töretlen. További hegymenet esetén az első komolyabb ellenállás 37 dollár közelében húzódik, míg ezt követően 44 dollár környékén láthatunk egy meghatározó szintet.

Ellenkező esetben a 30 dolláros szint nyújthat menedéket, igaz itt célszerű kiemelni, hogy a legutóbbi korrekció során 28 dollár alá is benézett az árfolyam. Itt a 200 napos mozgóátlagra is szükség volt, így ezek eleste már komoly negatív jelzés lenne.

Fontos kiemelni, hogy a T-Mobile-MetroPCS fúzió előtti időszak a MetroPCS árfolyamváltozását mutatja, mivel a T-Mobile USA a Deutsche Telekom 100 százalékos leánya volt. Így ezeket a szinteket érdemes némi fenntartással kezelni.