Derékba törhet az energiaszektor szárnyalása

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Drasztikus véget érhet az amerikai energiaszektor lehengerlő szárnyalása az előttünk álló hetekben, egyre szaporodnak a közelgő összeroppanásra utaló jelek. A dolog jelentősége az, hogy az Investor.hu hasábjain is sokat foglalkoztunk az amerikai olajcégekben rejlő potenciállal, sőt, az Investor Trader szemfüles ügyfelei követhették a nekik küldött kereskedési ötletünket is.

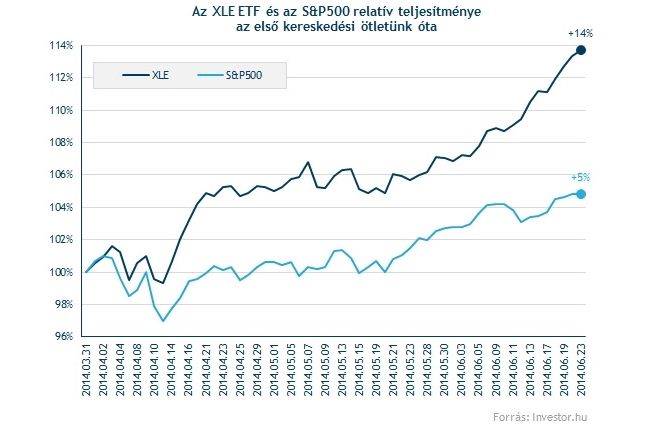

Márpedig aki így tett, az nem lehet szomorú, hiszen az S&P500 indexben szereplő amerikai energiacégeket tartalmazó XLE ETF (tőzsdén kereskedett befektetési alap) árfolyama messze felülteljesítette az S&P500 indexet március vége óta, és a legutóbb kitűzött 100 dolláros célszintünket is átlépve 13-14 százalékos hozamot hozott a befektetőknek. Ez egy szektort lefedő tőzsdén kereskedett befektetési alaptól igen szép teljesítmény, főként úgy, hogy kedden az ügyfeleink már időben megkaphatták a közelgő fordulatra figyelmeztető elemzésünket.

Nem szeretne lemaradni az ehhez hasonló kereskedési ötletekről? Nyisson számlát az Investor Traderen, és iratkozzon fel elemzési hírleveleinkre! Így mindig rögtön értesülhet a befektetési tippjeinkről, amelyeket később is nyomon követünk, és iránymutatást nyújtunk az egyes pozíciók kezeléséhez is.

Most viszont megváltozni látszik a sztori, legalábbis átmenetileg, amit több szempont is alátámaszt:

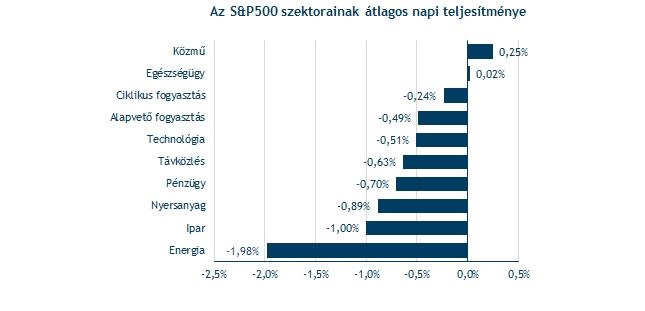

Bár még végleges nagy törést nem jelent, de intő jel, hogy tegnap például a zárásra erősen negatívra forduló hangulatban az energiaszektor teljesített messze a legrosszabbul az amerikai piacon, közel 2 százalékos eséssel.

Recseg-ropog a nagy rali

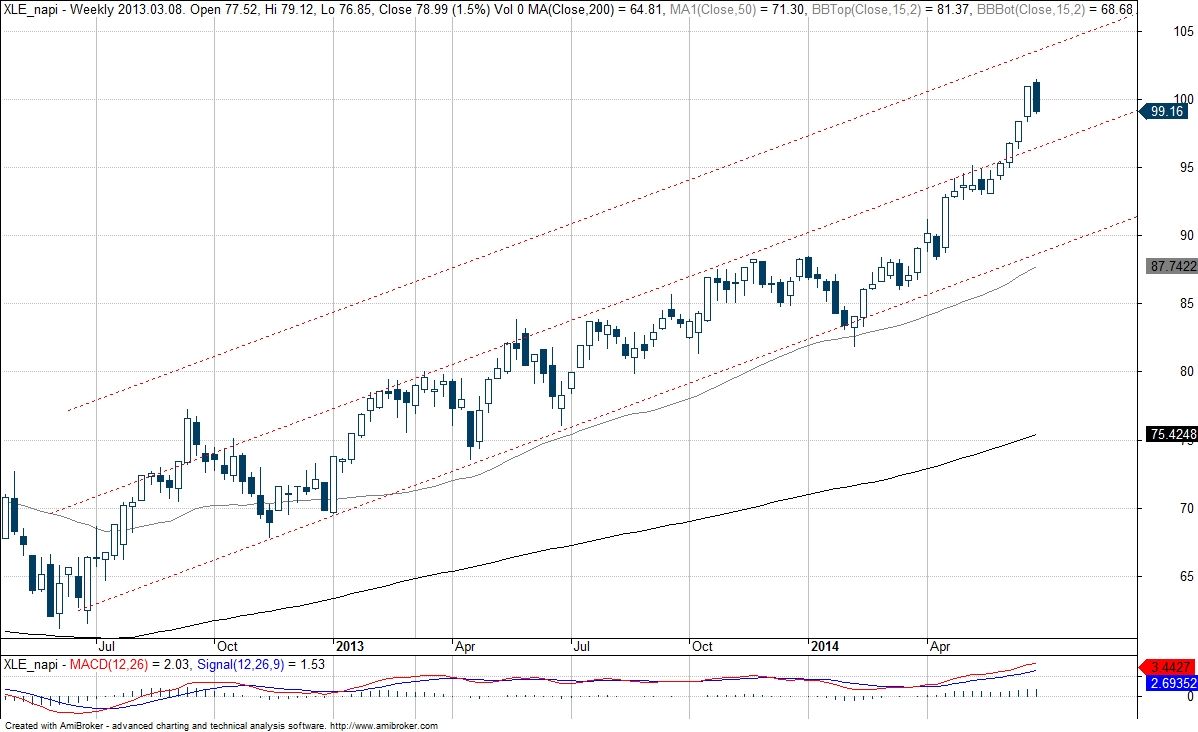

A májusi oldalazás után csak júniusban 7 százalékot emelkedett az XLE árfolyama, újabb és újabb történelmi csúcsokra. Az emelkedés ráadásul egyre inkább "exponenciálisnak” tűnik, az elmúlt napokban szinte függőleges a grafikon. Egy ilyen szárnyalás viszont nem tarthat a végtelenségig.

A napi grafikonon az RSI egészen vaskos túlvettséget mutat, ami önmagában még nem lenne felhívás az eladásra, de intő jel. Az viszont már kifejezetten eladási jelzés, hogy a tegnapi nagy zakóval az RSI indikátor ki is lépett a túlvett zónából. A nagy fekete gyertya ráadásul már önmagában is tiszteletet parancsolóan terpeszkedik a kellemes emelkedő trend végén. Az árfolyam a rövid távú trendvonaltól és az azt támogató 50 napos mozgóátlagtól is jócskán eltávolodott (a 200 naposról nem is beszélve), ami szintén azt jelzi, itt lehet az ideje egy jó kis korrekciónak.

A heti grafikonon is hátborzongatóan meredek az emelkedés utolsó szakasza, az RSI itt is masszívan a túlvett zónába ugrott. Erre a 2012 közepén indult, ütemes emelkedésben egyszer sem volt példa, pedig összességében közel 70 százalékkal került feljebb az ETF ebben a trendben. Ez is eléggé intő jel.

Olajforradalommal mi van?

Még durvábbnak tűnik az olajcégek szárnyalása, ha az egyébként érthetően szorosan kapcsolódó olajárral vetjük össze. Az elmúlt hetekben az amerikai olajcégek árfolyama messze elvált az olajtól, ami még úgyis túlzásnak tűnik, hogy egyébként megvan rá a racionális, fundamentális magyarázat is.

Az amerikai olajszektor kilátásait ugyanis egyre inkább az „energiaforradalom”, azaz az olcsó palaolaj és palagáz határozza meg. Mivel ezekből a forrásokból „házon belül” olcsóbban tudnak olajat kitermelni, a kutatással és fúrással foglalkozó (upstream) vállalatok profitabilitása megnő. De az olcsóságból a finomítók is részesednek, ahol szintén nő a profittermelés, hiszen a magasabb világpiaci árakhoz árazott termékeiket a világpiaci árnál olcsóbb nyersanyagból állíthatják elő.

Ez a trend okozta az elválást már 2012-től kezdve, ahogy a szektorban egyre inkább elterjedtek a palaolaj jelentette új fejlemények. Az utóbbi hetekben ráadásul az iraki háború miatt megugró olajár a szektorral kapcsolatos várakozásokat is megemelte, ez szintén felfelé hajtotta az árfolyamokat (ez nyilván a kitermelőknek jó, főként azoknak, akiknek a termelését közvetlenül nem érintik az iraki harcok, de az áremelkedés révén drágábban adhatják el portékájukat).

A palaolaj előnyeit eddig a szabályozási környezet is erősítette. Egy régi törvény miatt ugyanis az Egyesült Államokból tilos volt nyersolajat exportálni, feltehetően az erőteljes olajimport-függés miatt (legalább az a kevés olaj maradjon otthon, amit sikerül a határokon belül megtermelni, gondolhatták a törvényalkotók). Ez a környezet ugyanakkor lassan megváltozik, aminek egyik első lépéseként egy bizonyos gyengébb minőségű olajtípusra már feloldják a tilalmat.

Ennek nyomán pedig a nyersolaj ára kiegyenlítődhet a világpiac és a belső, amerikai piac között, hiszen a kitermelők inkább exportálják majd az olajukat drágábban, mint hogy olcsón eladják belföldön. Mindez hosszú és fáradságos folyamat lesz, de sok jel arra mutat, hogy jó eséllyel (előbb-utóbb) végbe mehet.

Nem véletlen, hogy több fontos amerikai finomítócég árfolyama lényegében összeomlott ma (Valero: -9%, Phillips 66: -4%)

Ez nem olcsó már

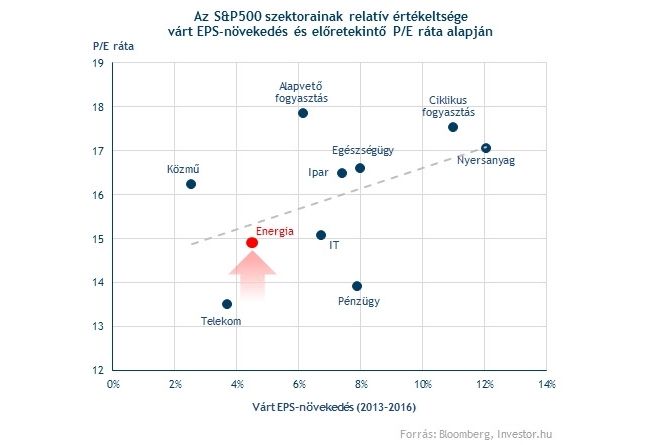

Mindehhez ráadásul még egy nem is olyan nagyon vonzó értékeltség társul, legalábbis ami az előretekintő P/E rátát és az elemzők által várt profitnövekedést illeti. Az energiaszektor átlagosan sokkal inkább tűnik fairnek a relatív értékeltségét tekintve, mint olcsónak, amiben nyilvánvalóan nagy szerepe van az idén látott drasztikus emelkedésnek is.

Mindezt összefoglalva a nagy menetelésnek átmeneti időre talán vége szakadhat, bár garanciát nem várhatunk el semmire a tőzsdén. A korrekció felé mutató jelek túlsúlyban vannak a további szárnyalás mellett szóló érvekkel szemben, bár ez a korrekció nem jelent feltétlenül drámai összeomlást. Ahogy az elmúlt hónapokban többször is, az XLE ETF, illetve a szektort lefedő index akár lassú oldalazásban is testet ölthet. Akárhogy is lesz, később akár újabb kedvező beszállási lehetőségek nyílhatnak a szektorban, főleg ha az árfolyam visszatér tartósabb emelkedő trendhez vagy a nevezetes mozgóátlagokhoz.

Mindezek alapján a korábbi kereskedési ötletünket lezártnak tekintjük (tetszetős profittal), de a sztorit továbbra is szorosan követjük.