Zakatol az európai pénznyomda

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

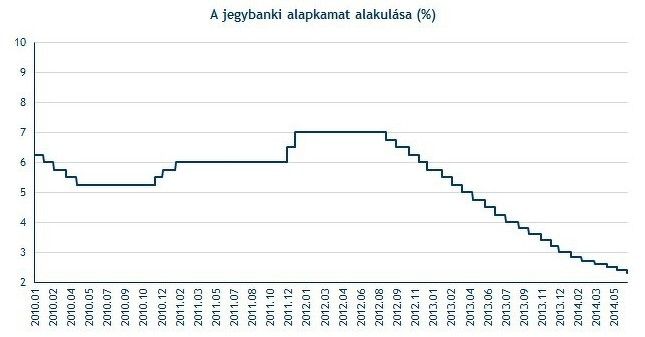

Ahogy arról nemrégiben beszámoltunk, az EKB nem változtatott az eurózóna irányadó rátáján, így az alapkamat rekordalacsony szinten maradt. Ezzel továbbra is fennmarad a rendkívül támogató, laza monetáris politika az eurózónában. A piac feszülten várta a fontos lépést, amire utal, hogy az európai részvénypiacok gyakorlatilag megmerevedtek délelőtt.

Szükség van az EKB támogatására

Az EKB célja a laza monetáris politika fenntartásával az eurózóna gazdasági növekedésének támogatása. Az eurózóna ugyanis történetének leghosszabb recessziójából igyekszik talpra állni, ami nem megy zökkenőmentesen. A zóna gazdaságában egy stabil, de nagyon lassú növekedés indult el az elmúlt negyedévekben, ami még törékenynek tekinthető, és bármikor magában rejti a recesszióba visszacsúszásnak az esélyét.

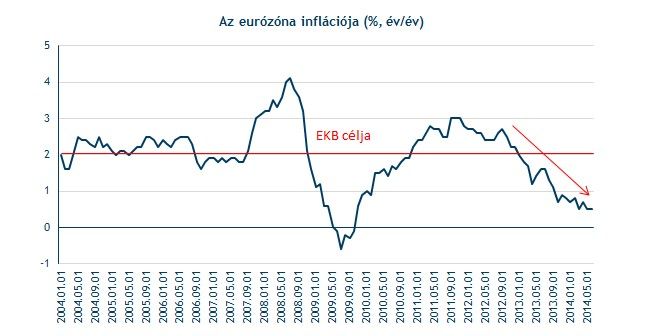

A mai és a keddi beszerzési menedzserindexek is arról árulkodtak, hogy az eurózóna gazdasága megindult a lassú kilábalás útján, de ez a növekedés még akadozik. Az ezzel kapcsolatos aggodalmakat mélyítheti a többéves mélységekben lévő infláció, ami a deflációs félelmeket erősíti fel. A hétfői statisztikák szerint júniusban is csak fél százalékos volt az árszínvonal emelkedés üteme, ami közel ötéves mélypontnak felel meg, ráadásul az EKB középtávú inflációs céljától is messze elmarad.

Mi az a defláció?

Az eurózóna monetáris politikájáért felelős EKB többek között a deflációs félelmeket enyhítésére, az infláció felpörgetésére júniusban döntött úgy, hogy tovább lazít monetáris politikáján. Ekkor a kamatvágások mellett további intézkedéseket jelentett be a jegybank, többek között a hitelezési aktivitás növelésére egy célzottabb LTRO-programot (a bankoknak nyújtott olcsó hitelprogram) fognak indítani, de már a Fed-éhez hasonló eszközvásárlási program indítását is mérlegelik.

Az LTRO programmal kapcsolatban Draghi ma elmondta, hogy akár 1000 milliárd eurós is lehet a keretösszege. A hitelezés első köre szeptember 18-án indul, és azon túl 2016 júniusáig további hat kört terveznek belőle indítani.

Az eszközvásárlási programmal kapcsolatban azonban még számtalan kérdőjel mutatkozik. Még nem tudni, hogy pontosan milyen eszközöket, és milyen keretösszeggel vásárolna a jegybank. A piac azt várja, hogy Mario Draghi jegybankelnök a most fél hármas sajtótájékoztatóján további információkat „csepegtet” majd a lehetséges QE programról. Ezzel kapcsolatban azonban kisebb csalódás érhette a befektetőket, ugyanis az elnök csak annyit közölt, a program csak az inflációs környezet romlása esetén indulhat el.

Azonban amíg az EKB az egyre lazább monetáris politika felé mozdult el, a világ másik legnagyobb jegybankja, az amerikai Fed éppen szigorítani kezd. A Fed folyamatosan vezeti ki eszközvásárlási programját, és a piaci várakozások szerint valamikor a jövő év közepén megkezdheti a kamatemeléseket is.

Az amerikai kamatemelések közelgő megkezdésének esélyét növelik a tegnapi és mai remek tengerentúli munkaerőpiaci makroadatok. Szerdán az ADP adatai árulkodtak az amerikai munkaerőpiac egyre jobb állapotáról, amit ma alátámasztott a mezőgazdaságon kívül foglalkoztatottak vártnál nagyobb júniusi bővülése (várt: 215 ezer, tény: 288 ezer fő). Ezen túl a munkanélküliségi ráta is 2008 szeptembere óta nem látott alacsony szintre, 6,1 százalékra esett vissza az Egyesült Államokban.

Ezekre a délutáni makroadatokra nagy dollárerősödés kezdődött, és az euróval szembeni árfolyama 1,361-ig ereszkedett le. Ennek oka, hogy a statisztikák felerősítették a Fed monetáris politikájának szigorodásának esélyeit. Eközben az euró gyengülésének irányába hat az EKB, amerikai társáéval éppen ellentétes, egyre lazuló monetáris politikája. Emiatt az euró-dollár alakulásáról alkotott képünk hosszabb távon inkább a további dollár erősödés-euró gyengülés felé mutat, ahogy arra korábban is felhívtuk a figyelmet.

Hazánkat is érinti

Az EKB laza monetáris politikájának Magyarország is haszonélvezője. Részben a rekord alacsony eurózónás kamatlábaknak köszönhetően az MNB is kamatcsökkentésekbe kezdhetett. Így a magyar irányadó ráta 2012 augusztusától több lépcsőben mára soha nem látott alacsony szintre, 2,3 százalékra süllyedt.

Számos elemző szerint a jegybank tovább fogja vágni a kamatokat. Az UniCredit szerint 2 százalék alatti alapkamat is elképzelhető, míg a BNP Paribas és a többi nagy bankház 2 százalék körül látja a kamatcsökkentési ciklus végét.

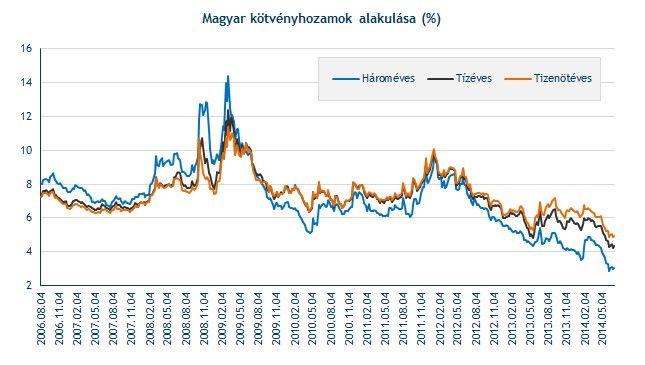

A hazai kamatcsökkentéseknek nagyban köszönhetően a magyar állampapír-hozamok erőteljes csökkenésbe kezdtek, és mára szintén rekord alacsony szintre estek vissza. A befektetők által leginkább figyelt tízéves hozam már 4,3 százalék alatt, a három éves hozam 3 százaléknál mozog.

A csökkenő kötvényhozamok révén a magyar államkötvények után fizetendő kamatterhek is mérséklődnek, ami az állami költségvetés számára jelent nagy könnyebbséget.

Az MNB kamatcsökkentése természetesen a forint piacára is kihat. A folyamatosan csökkenő alapkamat miatt a forint egyre jobban veszíti el kamatelőnyét a többi devizával szemben, ami gyengíti a magyar devizát. A forint jelenleg a 312-es szint környékén mozog az euróval szemben, szemben a kamatcsökkentési ciklus megkezdése előtti, 2012 nyarán mutatott 280-as szintekkel.

Ha az MNB még tovább vágja az alapkamatot, miközben az amerikai Fed lassan a szigorítás útjára lép (tehát elkezd kamatot emelni), az nagy valószínűséggel tovább gyengítheti a magyar fizetőeszközt.

A forint gyengülése élénkíti az exportot, ami a magyar gazdasági növekedés egyik legfőbb hajtómotorja. Azonban ahhoz, hogy az export növekedni tudjon, ahhoz kell a főbb exportpiacok bővülése is.

Magyarország számára Németország a legnagyobb exportpiac, mely az EKB támogató monetáris politikájának köszönhetően egyre jobb erőben van. A német gazdaság még mindig az eurózóna „gőzmozdonyának” számít, és egyre magasabb növekedésre képes, amiből az export növekedésén keresztül hazánk is profitálhat.

Magyarország természetesen nem csak az export élénkülésétől várja a gazdasági növekedés bepörgését. Annak érdekében az MNB tavaly egy növekedést ösztönző hitelprogramot indított, melynek keretében olcsó, fix kamatozású hosszú futamidejű hitelt nyújt a bankrendszernek. A magyar jegybank célja ezzel a hitelezés felpörgetése, melynek révén a GDP-bővülés is egyre erőteljesebb lehet.

Összegzés

Összességében tehát az Európai Központi Banknak gyakorlatilag nincs más választása, mint a laza monetáris politika fenntartása. Ez a rekordalacsony kamatok mellett egyéb ösztönző programokat is magában foglal a hitelezés beindítása, az infláció felpörgetése érdekében. Ez a Fed szigorodó monetáris politikájával együtt hosszabb távon az euró és közvetetten a forint további gyengülését okozhatja, ami segítheti az eurózóna és Magyarország gazdaságát is.