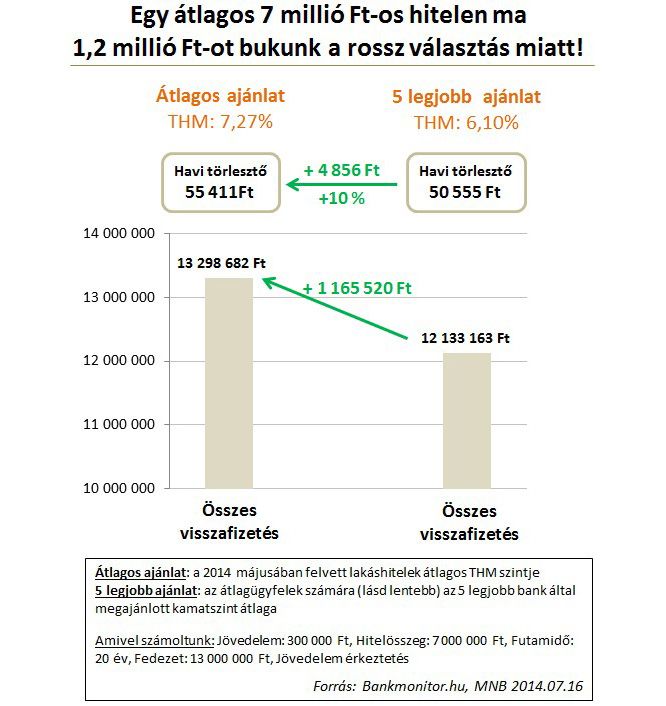

Új hitel felvételénél átlagosan 1,2 milliót bukunk

Cardboard moving boxes and accessories in empty apartment, rear view of couple standing outdoors in the background, open door.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Ma már nem szükséges extrém magas fizetés ahhoz, hogy a válságot megelőző svájcifrank-hitel kamatánál kedvezőbb kamattal kapjunk forinthitelt. A statisztikákat elemezve azonban az látható, hogy az átlag magyar rosszul dönt a hitelfelvételnél, és összességében kb. 1,2 millió forintot veszít egy átlagos 7 millió forintos hitelen. A válság növelte a pénzügyi tudatosságot bizonyos mértékben, de döntéseink még mindig nem tökéletesek.

Az átlag magyar állampolgárnak 150 ezer forintos nettó fizetése van. Ha lakáshitelt veszünk fel, akkor jellemzően 7 millió forint körüli a hitelösszeg, és ehhez jellemzően 6 millió forint önerővel rendelkezünk. A Bankmonitor.hu azt vizsgálta, hogy a Magyar Nemzeti Bank statisztikáiban szereplő (aláírt hitelszerződésekben szerepeltetett) átlagos lakáshitel-kamat és a megfelelő körültekintés esetén elérhető átlagos kamat hogyan viszonyul egymáshoz.

A számításoknál nem az extrém magas jövedelemmel rendelkező adósoknak rendelkezésre álló 5 százalék alatti kamattal (THM-mel) számoltunk, hanem az átlag jövedelmű emberek számára elérhető 5 legjobb banki ajánlat átlagával.

Az eredmény meglepő.

Ezt a veszteséget már senki nem írhatja a bankok számlájára. Az itt keletkező 1,2 millió forint veszteség kizárólag abból származik, hogy nem fordítunk két-három focimeccsnyi időt sem a hitelünk optimális kiválasztására.

A hitelképesség elsődleges feltétele, hogy igazolt jövedelmük van, és ne szerepeljünk a KHR-listán, azaz ne legyen lejárt, ki nem fizetett tartozásunk bankkal szemben. A hitelminősítésünket, amely a kamat nagyságát befolyásolja elsősorban – de nem kizárólagosan – két tényező határozza meg: egyrészt az igazolt jövedelmünk nagysága, másrészt a hitel nagysága az ingatlan értékéhez viszonyítva. Minél nagyobb a jövedelmünk, illetve minél kisebb a hitelaránya, annál jobb hitelkamatot tudunk elérni.

Ma a legjobb forint lakáshitelkamatok (pontosabban fogalmazva THM) már 5 százalék alatt elérhetők. Átlagos jövedelemmel és átlagos hitelaránnyal nagyságrendileg 6,1 százalékos kamatszinttel számolhatunk. Ha alacsony a jövedelmünk és magas a hitelarány, akkor 7-7,5 százalék közötti kamattal kell kalkulálnunk.

Ha érdekli, milyen kamatszinten kaphat lakáshitelt, használja a kalkulátort.

Néhány jó tanács hitelfelvétel előtt.