A Google nem okoz csalódást

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Megint sikerült kellemes meglepetést okoznia a Google-nek a negyedéves eredményeivel, legalábbis ami a keresőóriás bevételeit illeti. A partneroldalaknak járó kifizetések nélkül számított árbevétel 12,67 milliárd dollárra emelkedett az egy évvel korábbi 11,1 milliárd dollárról, amivel sikerült felülmúlni az elemzői várakozásokat (12,32 milliárd dollár). A várakozás feletti bevételek mellett ugyanakkor az egy részvényre jutó nyeresége elmaradt a várttól, bár még így is közel 30 százalékos éves növekedést tud felmutatni a cég.

A befektetők nem is bánnak nagyon szigorúan a részvénnyel, hiszen 3 százalékos ugrással kezdte a kereskedést a New York-i tőzsdén a cég mindkét részvénysorozata. (Április óta két Google részvénysorozat forog a tőzsdén, erről bővebben itt írtunk).

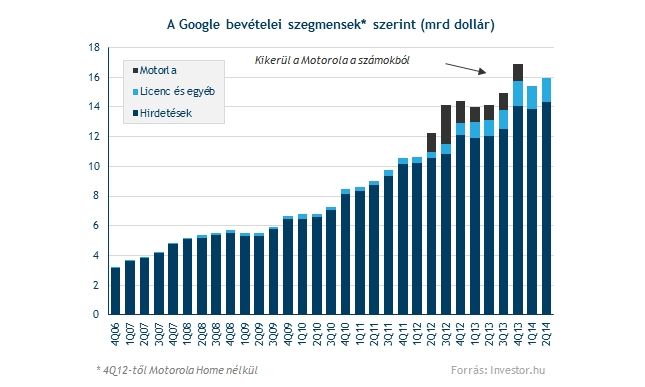

Már tényleg csak keresőóriás

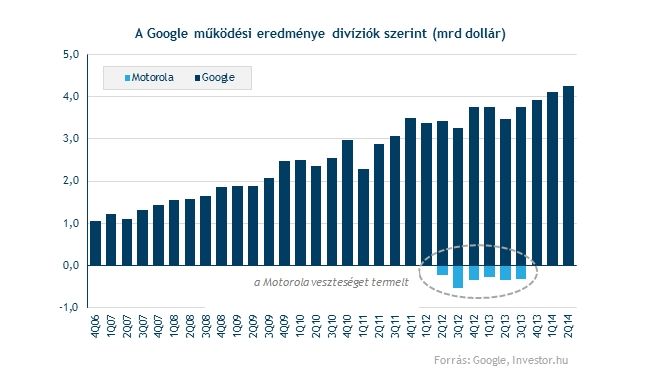

A Google 2014-ben látszólag visszatért a gyökerekhez. A cég a Motorola maradékának értékesítésével lezárta a furcsa kanyarját, amit a hardvergyártásban tett, és a nála maradt részek beolvasztásával bevételeinek ismét 90 százalékát szerzi online hirdetésekből, a Motorola üzletág hozzájárulása eltűnt a számokból.

Persze ez nem feltétlenül jelent negatív változást, hiszen üzemi eredmény szintjén a Motorola egész idő alatt, amíg a Google tulajdonaként működött, veszteséget termelt. Valószínűleg nem is a hosszú távú profittermelés volt persze a Google célja a Motorola felvásárlásával, sokkal inkább a mobilgyártó hatalmas szabadalmi portfóliójára hajtott.

Erre utal, hogy a készpénzzel korrigálva mintegy 9,5 milliárd dolláros akvizíció lezárulta után nem is sokkal már el is kezdte feldarabolni a Motorolát, és előbb a Motorola Home divíziót adta el 2,35 milliárd dollárért, majd pedig a mobilgyártással foglalkozó Motorola Mobilityt sózta el 2,9 milliárd dollárért 2014 elején a Lenovónak.

A nyilvánosságra hozott adatokból nehéz pontosan felmérni, hogy mindezen a kalandon végül mit keresett a Google, de korábbi becslésünk alapján az akvizícióval megszerzett érték (szabadalmak és egyéb tudás), valamint a Motorola részeiért kapott készpénz együttesen jó eséllyel ellensúlyozta a 12,5 milliárd dolláros vételárat.

Megyeget a hirdetési biznisz

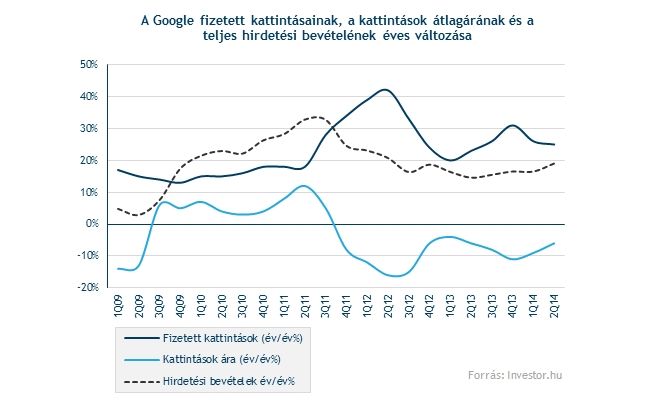

Mindebből az is következik, hogy megint egy kicsit könnyebb áttekinteni, hogyan is muzsikált a Google üzlete 2014 második negyedévében. Mivel elsősorban a hirdetésektől függ a Google eredményessége, az egyik kulcskérdés, hogy az ezt a hirdetési bevételt alkotó tényezők, azaz az értékesített hirdetések, egészen pontosan az erre érkező „fizetett” kattintások, illetve az ezekért elkérhető ár hogyan alakult.

Utóbbi, azaz a hirdetésekre megszerzett kattintások ára az elmúlt évek tendenciáinak megfelelően ezúttal is csökkent, bár a zsugorodás mértéke az elmúlt negyedévekhez képest visszafogottabb volt, hiszen a hirdetések átlagos ára éves összevetésben 6 százalékkal zsugorodott.

Ezt leginkább azzal szokták magyarázni, hogy az online hirdetési piacon mind nagyobb a mobilos megoldások részaránya, ezek viszont nem működnek annyira hatékonyan, mint a „hagyományos” internetes megfelelőik, így pedig az árakat sem tudják olyan magasan tartani a szolgáltatók, köztük a Google sem (a Google nem tesz közzé pontos statisztikákat a mobilos hirdetései arányáról).

Ebben a szegmensben ráadásul sokkal élesebb a verseny, mint a lényegében a Google által dominált desktop világban (a Google a becslések szerint az online hirdetési piac egyharmadát tudhatja magáénak, míg a második helyezett Facebook részesedése „csak” 8 százalék).

Eközben azonban talán pont a mobilinternetes piac bővülésének hála a fizetett kattintások száma 25 százalékkal nőtt, azaz ennyivel többször kattintottak a felhasználók olyan hirdetésekre, amikért a Google a hirdetőktől bevételhez juthatott. Bár ez a 25 százalék továbbra is kirobbanó növekedést jelent, érdemes hozzátenni, hogy az elmúlt 3 évben az esetek nagy többségében ennél nagyobb növekedést tudott elérni a Google.

Dacára a tetszetős növekedésnek, a profit terén nem tudott kellemes meglepetést okozni a vállalat. Ez részben annak tudható be, hogy miközben az online hirdetési biznisz szépen zakatol, a Google kénytelen komoly ráfordításokat áldozni a további innovációra és fejlesztésre, ami később is mozgásban tarthatja a vállalatot.

Mindez ráadásul jelentős akvizíciókkal is kiegészül, mint például a Nest 3,2 milliárd dolláros felvásárlása, ami mellé több, pár százmillió dolláros nagyságrendű „kisebb” akvizíció is társult 2014 első felében. Eközben ráadásul a Google jelentős erőforrásokat szentel olyan nehezen belátható és értékelhető projekteknek, mint az „önmagát vezető” autonóm járművek fejlesztése.

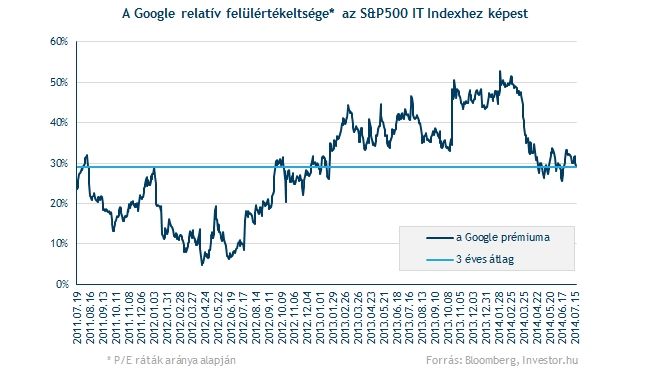

Nem olcsó, de nem is drága

Mindez persze önmagában még kevés ahhoz, hogy megítéljük, vajon vonzó befektetés-e épp a Google, ehhez a részvény értékeltségét is érdemes górcső alá venni. Anélkül, hogy nagyon hosszadalmas fejtegetésekbe fognánk, a Google meglátásunk jelent az aktuális árszinteken leginkább „fair” értékeltségen forog.

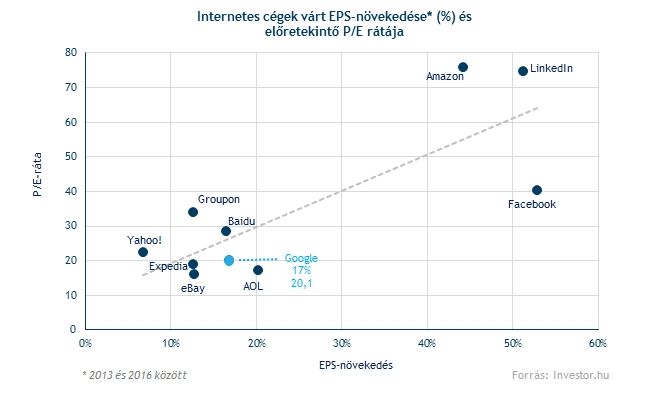

A szélesebb részvénypiacokat megtestesítő S&P500 indexnél nagyjából 30 százalékkal magasabb a Google árazása az előretekintő P/E ráta alapján, azaz egységnyi jövőbeli profitért nagyjából 30 százalékkal többet fizetnek a befektetők a Google esetében, mint az S&P500 index átlaga. Ez a prémium az árazásban ugyanakkor nem tűnik extrémnek, sőt, valójában az elmúlt 3 év átlagának megfelelő. Volt ennél relatíve olcsóbb és drágább is az elmúlt években a Google.

Ha a saját versenytársakhoz, azaz egyéb internetes vállalatokhoz hasonlítjuk, akkor hasonló kép tárul a szemünk elé. Ezúttal a P/E rátát a várt profitnövekedéssel összevetve a Google nagyjából a középmezőnybe tartozik, az értékeltség maximum enyhe felértékelődésnek enged helyet.