Íme, a legolcsóbb amerikai részvények

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

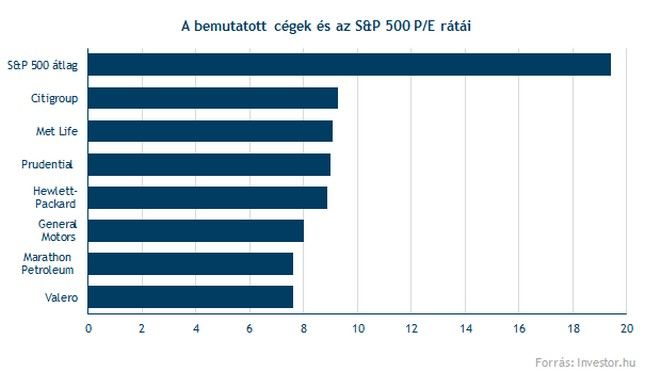

Az elmúlt évek részvénypiaci szárnyalása nyomán látszólag kifogytak a befektetők az igazán vonzó „olcsó” részvényekből, de azért teljesen mégsem tűntek el a klasszikus értelemben vett értékalapú befektetési lehetőségek. A CNN gyűjtése alapján még most is találhatunk ismert, alacsony P/E mutatón forgó nagyvállalatokat az amerikai piacon.

A listában a legkülönfélébb profilú cégek papírjait találhatjuk meg, és nem egy világcég szerepel rajta. Van itt olajcég, biztosító, valamint olyan óriások, mint a Citigruop, a General Motors vagy épp a Hewlett-Packard.

Mitől olcsók ezek a részvények? Mert egy egységnyi nyereségért kevesebbet kell fizetnünk, mint az piac többi papírja esetében. Bár önmagában ez kevés egy kereskedési stratégia kialakításához, de kitűnő kiindulópontnak használható.

Íme a lista a legolcsóbb amerikai nagyvállalatokról, amelyeken akár befektetési szemmel is elgondolkodhatunk:

Citigroup

A lista legutolsó helyén a Citigroup végzett a „legdrágább” olcsó cégként. Az év első pofonját még márciusban kapta a papír, amikor a bank mexikói érdekeltségénél, a Banamexnél pénzügyi csalásra derült fény. Ez a pénzintézetnek 235 millió dollárba került, valamint sorozatos elbocsátások követték az esetet.

Szintén márciusban az amerikai jegybank, a Fed keresztbe tett a Citi saját részvény visszavásárlási terveinek, miután a cég megbukott a jegybank stressz tesztjén, ami ugyancsak kellemetlenül érintette a befektetőket.

Azonban már látszik az fény az alagút végén. A hét legelején sikerült a Citinek megállapodni az igazságügyi minisztériummal, így elkerülheti az ellene folytatott eljárást. A cégnek 7 milliárd dollár értékű megállapodást sikerült kötnie. A megállapodás összegéből 4 milliárd dolláros büntetést kell befizetni, 2,5 milliárd dollár értékben kell újrastruktúrálni a jelzálog portfolióját, hogy az az ügyfeleknek kedvezzen, illetve fél milliárd dollárt 5 állam és a Fed között kell szétosztania.

Met Life

A legnagyobb amerikai biztosító papírja igen komoly népszerűségnek örvend az elemzők körében. Míg egy évvel ezelőtt a megkérdezettek „csupán” 74 százaléka ajánlotta vételre a részvényt, a friss felmérésben már az elemzők 87 százaléka nyilatkozott úgy, hogy érdemes lenne vételben gondolkozni.

A Met Life a múlt hónapban jelentette be részvényvisszavásárlási tervét, amelyet 1 milliárd dollár értéken kíván megtenni. Ha valóban sikerült a tranzakció az jelentősen emelheti a vételi oldal erejét, ezáltal az árfolyamot.

Prudential

Újabb biztosító a listában. A vállalat tavaly kiemelten fontos besorolást kapott az állami felügyelettől, azaz a „túl nagy, hogy csődbe menjen” kategóriába került. Ennek a besorolásnak a következménye, hogy az amerikai pénzügyi felügyelet alapos megfigyelés alatt tartja a vállalatot. Bár ennek a nagy Washingtoni figyelemnek a befektetők nem örülnek, a megkérdezett elemzők 80 százaléka ajánlja vételre a biztosító papírjait.

Hewlett-Packard

Bár a mutató alapján ez a részvény is az olcsó kategóriába tartozik, az elemzői vélemények már nem annyira optimisták a papír kapcsán, mint a Met Life vagy Prudential esetében. Csupán a megkérdezettek 44 százaléka javasolná vételi pozíció felvételét, míg 53 százalékuk még várna a vétellel.

A vállalat ugyanakkor kiheverte a komoly veszteségekkel zárult 2012-es évet. Meg Whitmen vezérigazgató több megmentő lépése is sikerrel járt a 2013-as év során, így már egy pénzügyileg stabil vállalat tudta elkezdeni a 2014-es üzleti évet. Az elemzők a bevétel további emelkedését várják az év végére.

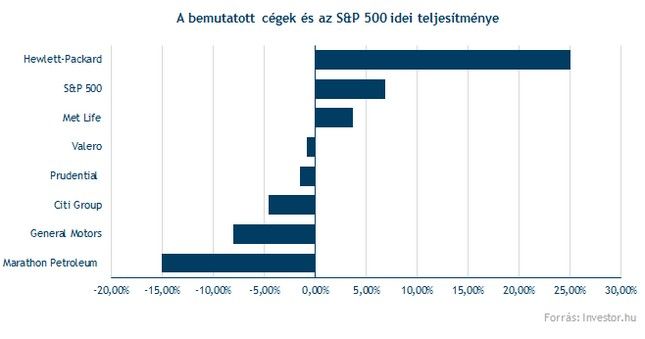

A HP egyébként még úgy is a legolcsóbb részvények közé tartozik, hogy év eleje óta 25 százalékot emelkedett. Ebből a raliból egyébként az Investor Trader ügyfelei is részesedhettek, hiszen már januárban kereskedési ötletben hívtuk fel ügyfeleink figyelmét a részvényre.

General Motors

Az amerikai autógyártó hírneve és részvényára is megtépázódott a 2014 első felében elszenvedett visszahívási botránytól. A gyár kénytelen volt több millió 2009 és 2011 között gyártott autóját visszahívni, egy az indítószerkezetben lévő gyári hiba miatt. Az olcsóságának egyik oka, hogy a részvények ára év eleje óta 8 százalékot esett.

A visszahívási botrány ellenére a cég 7 éves rekordot döntött júniusban az értékesítések terén. Az eladások száma kerek 1 százalékkal tudott emelkedni.

Az ellentmondásos adatok után a megkérdezett elemzők 70 százaléka tartja jó vételnek a General Motors részvényeit, míg 10 százalékuk adna eladási megbízást.

Marathon Petroleum

A kőolaj finomítással foglalkozó cég papírjai 15 százalékot estek idén, annak hírére, hogy az Egyesült Államok kormánya átmenetileg engedélyezte a kőolaj exportját, és a külföldön történő finomítást.

A Citigroup elemzői ugyanakkor a napokban minősítették a cég részvényeit semlegesről vételre javasoltra. Elmondásuk szerint a piac alulértékeli a vállalatot profittermelő képességét. Több részvényvisszavásárlást és akviziciót is végrehajtott az energiacég az elmúlt egy évben, ami a Citi elemzői szerint egyértelműen a pénzügyi stabilitás jele.

A Citi nincs egyedül a véleményével, az elemzők 73 százaléka javasolná vételre a részvényeket, amely jelenleg 25 százalékkal tartózkodik a célárfolyam alatt.

Valero

A legolcsóbb részvény díját ezúttal a Valero Enery kapta. A vállalat fő profilja a Marathon Petroleumhoz hasonlóan a kőolaj finomítás, így a kormánydöntés az olaj exportjáról őt is érzékenyen érintette.

A felmérésben szereplő elemzők 71 százaléka adna véeli megbízást a részvényekre, míg ez az arány áprilisban még csak 61 százalék volt. A célár itt 64 dollárra rúg, míg a papír 50 dollár körül forog jelenleg.