Az oroszok a Richter életét is megkeserítik

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A legtöbb soron a várakozásokat alulmúló eredményről számolt be a Richter második negyedéves gyorsjelentésében. Katasztrófa nincs, de ezzel együtt negatív árfolyamreakcióra számítunk. A menedzsment ma reggeli sajtótájékoztatóján akár újabb hírek is napvilágot láthatnak, melyek akár jelentős mértékben is befolyásolhatják a további irányt.

A gyorsjelentés lényege dióhéjban:

Gyengécske negyedév

86,4 milliárd forintos árbevételt ért el a második negyedévben a Richter, amely 6 százalékkal alacsonyabb, mint az egy éve befolyt bevétel. Ráadásul az elemzői konszenzust is 3 százalékkal alulmúlja az értékesítési adat.

Stabilizálódni látszik a hazai piac, amit jól mutat a forgalom mérsékelt, 3 százalékos növekedése. A bővülésben a korábbi negyedévek termékbevezetéseinek köszönhető. Az április 1-vel érvényesített árcsökkentések éves hatása körülbelül 240 millió forintra tehető a Richter szerint.

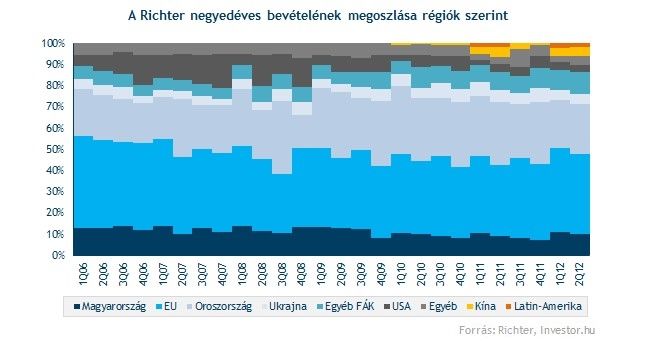

Külföldön már nem teljesített ilyen jól a gyógyszercég, az exportbevételek 7 százalékkal csökkentek éves alapon. A legnagyobb fejfájást Oroszország és Ukrajna okozza a Richternek, itt a bevételek 29, illetve 23 százalékot zuhantak euróban mérve. Az orosz visszaesés mögött a rubel gyengélkedésem illetve a nagykereskedői készletek leépítése áll.

Közel 13 százalékkal csökkent a forgalom az USA-ban is, ami egyrészt az egyre erősödő generikus versenynek, valamint egy készítményhez (drospirenone) köthető profitmegosztásból származó bevétel további csökkenésének tudható be.

25 százalékkal esett vissza az egyik komoly növekedési potenciállal rendelkező kínai piac bevétele, ugyanakkor komoly aggodalomra nincs ok, a különbség a törzskönyvezési előírásokhoz kapcsolódó, 2013 első félévi készletfeltöltéssel magyarázható.

18 százalékos bevétel növekedést ért el Latin-Amerikában a Richter, ami ezért fontos, mert hosszabb távon szintén komoly növekedési lehetőség rejlik a régióban. Ennek ellenére egyelőre még kis súlyt képvisel ez a piac, csupán a bevételek 1,9 százalékát adták a negyedév során. Jelentősége azonban negyedévről negyedévre nőhet Latin-Amerikának.

Hogyan teljesít a célokhoz képest a Richter?

Némi bizakodásra adhat okot, hogy a Richter első féléves árbevétele „csupán” 5,3 százalékkal múlja alul a tavalyi azonos időszakét, míg a menedzsment az egész évre 6 százalékos zsugorodást vetített előre a májusi gyorsjelentést követően.

Egyelőre még nem aggasztó az ukrán értékesítés. Az első fél évben elért 37,9 millió dolláros bevétel 19,5 százalékkal múlja alul az egy évvel korábbit, míg a vezetés 35 százalékos eróziót várt 2014 egészére.

Az orosz értékesítés viszont némi aggodalomra adhat okot, az első fél évben ugyanis 11,5 százalékos árbevétel csökkenést láthattunk rubel alapon, miközben a menedzsment 5 százalékos visszaesést vázolt.

A 12 havi gördülő adatokat tekintve 10,8 százalékra esett az üzemi eredményhányad, ami egyelőre alulmúlja a menedzsment által előrejelzett 11 százalékos értékét. Ilyen alacsony értékre egyébként az elmúlt években nem volt példa.

Tovább bővült a negyedév során az Esmya értékesítése, a 7,9 millió eurós árbevétel az eddigi legmagasabbnak számít. A menedzsment által egész évre várt 30 millió eurós értékesítés közel fele, mintegy 14,5 millió euró teljesült az első félévben.

Romlott a jövedelmezőség

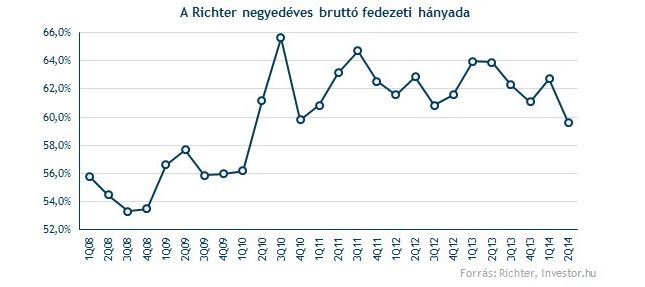

59,6 százalékra romlott a Richter bruttó fedezeti hányada, legutóbb 2010 negyedik negyedévében volt arra példa, hogy 60 százalék alatt járjon a jövedelmezőségi mutató. Mindebben a jellemzően magasabb fedezeti hányadú oroszországi és ukrajnai árbevétel csökkenése, a rubel leértékelődése, illetve az átlagnál alacsonyabb profittartalmú nagy- és kiskereskedelmi árbevétel átlagot meghaladó növekedése játszott szerepet.

Az elemzői várakozásokhoz, illetve a bázishoz képest is mintegy 3 százalékkal kevesebb közvetett költsége merült fel a Richternek a negyedév során. A csökkenés oka a legfontosabb költségtétel, az értékesítési és marketingköltségek 11 százalékos visszaesése, amiben az orosz, ukrán és lengyel piaci marketing kiadások mérséklése és az orosz és ukrán valuta leértékelődése játszott szerepet.

40 százalékkal, 8,8 milliárd forintra zuhant az üzemi eredmény éves alapon, ami közel 17 százalékkal alacsonyabb érték, mint amire az elemzők számítottak. Ráadásul tényadat a legpesszimistább várakozást is 8 százalékkal alulmúlja.

Ennek következtében az üzemi eredményhányad 10,2 százalékra csökkent az elemzők által várt 11,9 százalékkal szemben. A 12 havi gördülő adatokat tekintve sem sokkal jobb a helyzet, a 10,8 százalékos margin egyelőre kissé alulmúlja a menedzsment által idei évre előrejelzett 11 százalékos értékét.

A jelentés üde színfoltja a nettó profit volt, amely az elemzői konszenzust 9 százalékkal, míg az egy évvel korábbi nyereséget 45 százalékkal múlta felül. Mindez annak köszönhető, hogy amíg egy éve 4,2 milliárd veszteséget, addig most 5 milliárd forintos nyereséget ért el a pénzügyi eredmény terén a gyógyszercég.

Ezzel együtt összességében negatív piaci reakcióra számítunk a Richter gyorsjelentésre, véleményünk szerint ugyanis a befektetők számára fontosabb jelzés, hogy az üzemi szintű nyereség továbbra is gyengélkedik. Ennek ellenére a reggeli sajtótájékoztatón akár újabb hírek is napvilágot láthatnak, melyek akár jelentős mértékben is befolyásolhatják a további irányt.