Újabb buborékkal riogatnak

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Robert Schiller, a Yale egyetem közgazdaság professzora ismét egy részvénypiaci buborék kialakulására figyelmeztetett. Schiller az idei évben eddig háromszor (februárban, márciusban és júniusban) emelte fel hangját, hogy figyelmeztesse a piacokat. A közgazdász a részvények túlárazottságát látja a piacokon, melyre az ő nevét viselő Schiller P/E ráta indikációjából következtet.

Mi a P/E ráta?

Egy részvényre vonatkozóan a P/E ráta azt fejezi ki, hogy a befektetők a vállalat egy részvényre jutó nyereségének hányszorosát hajlandók a részvényért megfizetni. A mutató képzése: a részvény aktuális piaci árfolyama/az egy részvényre jutó adózás utáni eredmény. A mutatót általában úgy publikálják, hogy az adózás utáni eredmény az elmúlt időszakra vonatkozik, de elemzési célból érdekesebb, ha a mutatót az egy részvényre jutó várható nyereség segítségével számítjuk ki (EPS). A mutatóban kifejezésre jut, hogy a befektetők milyen kockázatosnak tartják a társaság tevékenységét, milyen a cég tőkeáttétele illetve milyen növekedési lehetőségekkel rendelkezik.

Miben több a Shiller P/E?

Azért szeretik jobban a befektetők a Shiller rátát, mert az kisimítja a vállalati profitokban meglévő esetleges ingadozásokat, ugyanis a 10 évre visszamenő átlagos egy részvényre jutó eredményt használja a számításnál. Hátránya viszont, hogy historikus adatokat használ, így a jövőre nézve talán kevésbé fejezi ki a várható teljesítményt. A Shiller P/E rátát a részvénypiacok értékeltségének meghatározására is használják. A számlálóban ilyenkor a vizsgált index (például S&P 500) inflációval korrigált értéke szerepel, míg a nevezőben az elmúlt 10 év átlagos vállalati EPS-ének reálértéke van.

A mutatót Robert Shiller, a Yale Egyetem pénzügy professzora dolgozta ki.

A cikk szerint az S&P 500-ra számított Shiller P/E ráta elenleg a 25-ös szint körül mozog, míg a 20. század átlaga csupán 15,21 volt, azaz jelenleg 66 százalékkal áll az átlag felett. Ha ez még nem is ad elég okot az aggodalomra, Schiller külön kiemeli, hogy a mutató csak 3 esetben volt ezen vagy ennél magasabb szinten: 1929, 1999 és 2007-ben.

A közgazdász írásában arra is kitért, hogy bár a ráta abnormálisan magasan áll a historikus adatokhoz képest, a Schiller P/E nem arra lett kitalálva, hogy pontos előrejelzést adjon. Véleménye szerint pusztán azt láthatjuk, hogy az index plafont ér, de hogy mikor zuhan vissza nem lehet tudni. Minden esetre érdemes lehet felkészülni egy váratlan korrekcióra, illetve kérdéseket feltenni magunknak eddigi meggyőződéseinkkel kapcsolatban, írja Schiller.

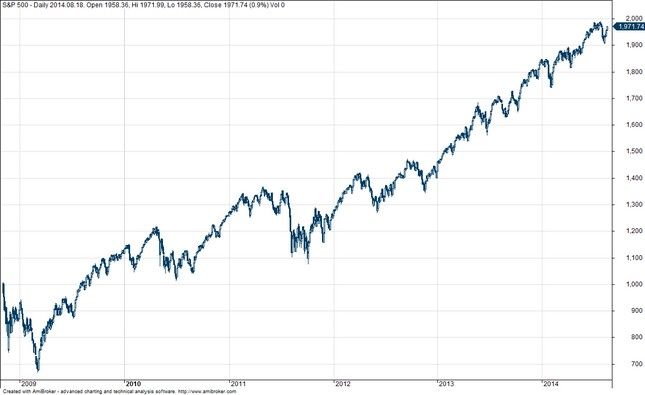

A Bank of America Merrill Lynch elemzői a hír után is fenntartották vételi ajánlásukat az S&P 500 indexre vonatkozóan. Meglátásuk szerint nincs történelmi magasságokban az index árazása, igaz ők nem a Schiller féle P/E mutatót, hanem a szimpla előretekintő P/E mutatót alkalmazták kijelentésük alátámasztására.

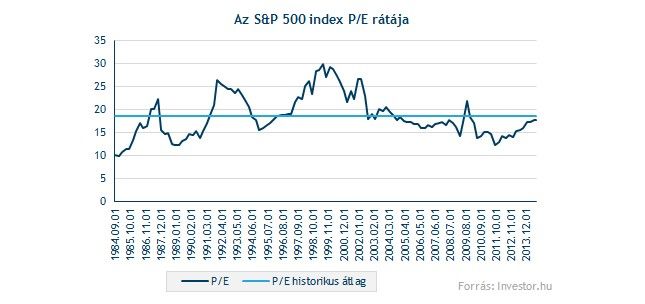

Az előretekintő P/E 15,32-es történelmi átlaga közelében, 15,46-nál tartózkodik, ami alapján nem mondhatjuk, hogy elszaladt volna az amerikai részvénypiacok árazása. A P/E ráta az abszolút történelmi magasságától, a 25 szinttől még valóban messze áll.

A historikus P/E mutató még ennél is kedvezőbb szinteken tartózkodik. A történelmi átlaga 18,5, ehhez képest jelenleg csupán 17,6-on áll az indikátor. Ezen mutatók alapján még lehet növekedési potenciál az indexben, és Schiller mutatójával ellentétben nem arról árulkodnak, hogy kiütötte volna a plafont a piac.