Tanuljunk a tőzsde összeomlásából

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

2008. Szeptember 15. A pénzügyi világ történelmében emlékezetes marad ez a dátum, hiszen ezt számítjuk a 2008-09-es pénzügyi és gazdasági krach kezdőpontjának. Habár már korábban is lehetett látni nyugtalanító jeleket (sőt az amerikai tőzsdék már 2007 őszétől lefelé vették az irányt), mégis ez a hétfő volt az a nap, amikor hatalmas eladási hullám söpört végig a tőzsdéken (majd még jó néhány a következő hat hónapban).

Az akkori eseményekről egyébként a tavalyi 5 éves évfordulón már megemlékeztünk:

Ha valami drága, nézzünk utána

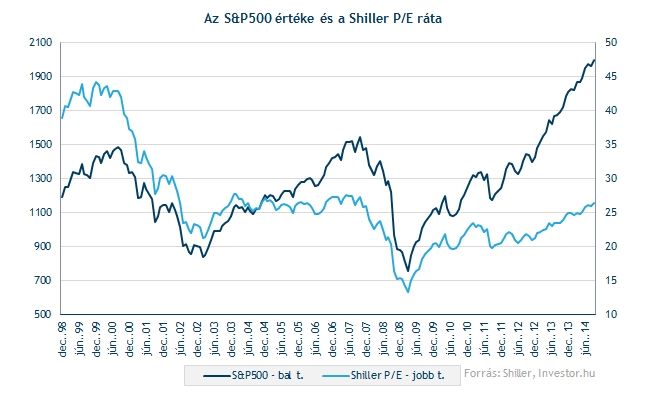

Most néhány olyan dologra szeretnénk felhívni a figyelmet, amire megtanított a krach. Az egyik ilyen, hogy valóban számít, milyen áron forognak a részvények. Azt, hogy drága vagy éppen olcsó egy részvény különböző mutatószámokkal szokták vizsgálni. Ilyen például a P/E ráta. Ez a ráta pedig hasonlóan magasan állt 2007 októberében, mint manapság, vagyis a vállalatok egységnyi profitjáért elég magas árat voltak hajlandóak fizetni a befektetők.

Mi a P/E ráta?

Amikor pedig túl magas ez az érték, akkor egy lejtmenet szokott következni. Persze azt, hogy ez mikor következik be, nem tudhatjuk. Ahogy látható a 2000-es évek elején volt már sokkal magasabban is ez a mutató, de azt követően is egy nagy összeomlás következett.

Ugyanakkor azt is meg kell jegyezni, hogy pusztán az, hogy magas egy cég P/E rátája még nem jelenti azt, hogy csak eshet a részvény. Meg kell nézni, hogy ehhez milyen növekedési kilátások tartoznak, ugyanis nagyobb növekedés indokolhat magasabb értékeltséget. Mindenesetre érdemes odafigyelni, ha túlságosan magas egy részvény P/E rátája.

Figyeljünk a kockázatokra

Általánosságban a részvényekkel érhetjük el a legnagyobb hozamot befektetéseinken, így mindenképpen megéri ebben az eszközosztályban is pénzt tartanunk. Viszont tisztában kell lenni azzal is, hogy ehhez bizony kockázatok is tartoznak. Így oda kell figyelnünk a kockázatkezelésre is, hogy elkerüljük a nagyobb veszteségeket.

Ebben egyébként mi is próbálunk az Önök segítségére lenni, hiszen ügyfeleink ingyenes oktatássorozaton vehetnek részt. De ha egyelőre csak szeretne többet megtudni a tőzsdéről, illetve a befektetések világáról, jöjjön el csütörtöki ingyenes előadásunkra, ahol szakemberek osztják meg tudásukat a jelenlévőkkel.

Különösen fontos, hogy diverzifikáljunk, vagyis, hogy ne egyetlen cég részvényét vásároljuk meg, hanem több vállalatét, és még jobb, ha szektorok között is szétosztjuk pénzünket. Persze egy nagy összeomlás esetén, mint amilyen a Lehman-csőd is volt, elkerülhetetlen a részvényárfolyamok esése. Vagyis ekkor bizony a diverzifikáció sem óv meg mindentől.

És ilyenkor bizony hatalmas több évtizede működő cégek árfolyama is töredékére eshet, lásd a nagy amerikai pénzügyi cégeket, mint a Citigroup, vagy az AIG. Ennek a két cégnek az árfolyama még mindig nem érte el a 2007 előtti szinteket, de persze akad számtalan olyan, ami viszont már rég maga mögött hagyta azokat magasságokat.

Ami fontos, hogy megtakarításunkat osszuk szét több eszköz között. A bankbetét mellé tartsunk részvényeket, kötvényeket, vagy akár ingatlant és egyéb eszközöket is. Utóbbiakat egyébként elérhetjük befektetési alapokon, vagy ETF-eken keresztül is. Ezzel pedig mérsékelhetjük kockázatunkat, ha ne adj isten újra bekövetkezik egy általános nagyobb tőzsdei lejtmenet.