Év végéig igényelhető a támogatott hitel

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Ha valaki eddig csak az elérhető legkedvezőbb THM-et, illetve törlesztőrészletet tartotta szem előtt, akkor inkább a kamattámogatás nélküli, piaci lakáshitelek felé fordult.

Az alacsony jegybanki alapkamathoz jól igazodó piaci lakáshitelek kamata igen csábító, akár 5 százalék alatti szinten is elérhetővé vált az ügyfelek számára. A legolcsóbb piaci kamatozású hitelek a rövid, 3, 6, 12 hónapos kamatperiódussal igényelhető konstrukciók, és az időszak alatt nem változik a hitel kamata.

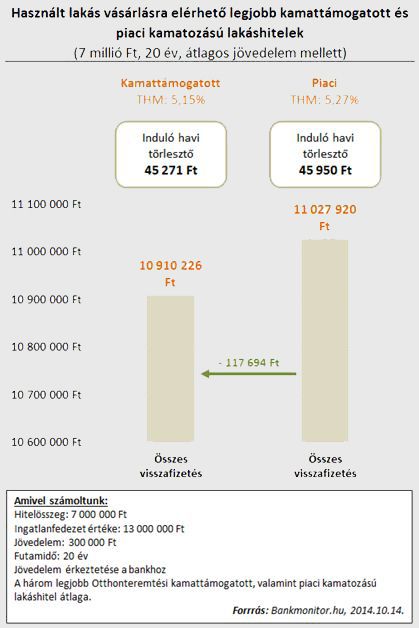

Az Otthonteremtési hitel kamata – az állami szabályozások miatt – korlátok közé van szorítva, ezért csak bizonyos esetben köszönhet be a kamat 6 százalék alá. Ám a folyamatosan csökkenő kamat miatt ez is bekövetkezett a közelmúltban. Sőt a bankok által adott kamatkedvezményeknek köszönhetően (például a fizetés bankhoz utalása, átlag feletti jövedelem, egyéb termék igénybevétele) ez a használt lakásra is felvehető, államilag támogatott hitel akár 3,77 százalékos kamattal (4,6 százalékos THM-mel) is elérhető. Ez a ma elérhető lakáshitelek között a legolcsóbb ajánlat.

De nem kell minden extra feltételt teljesíteni ahhoz, hogy a kamattámogatott hitel olcsóbb legyen a piaci ajánlatnál. Ma már az átlagos hitelfelvevő esetében is kedvezőbb képet mutatnak a kamattámogatott lakáshitelek, mint a piaci kamatozású konstrukciók. Az otthonteremtési kamattámogatás jelen állás szerint 2014. december 31-ig igényelhető.

A jelenlegi kamatszint lehetővé tette, hogy a rövid ideig változatlan kamatozású és törlesztőrészletű piaci hitelekkel felvegye a versenyt az Otthonteremtési kamattámogatott lakáshitel is. Utóbbi előnye, hogy az 5 éves támogatott időszak alatt 1 vagy 5 évig állandó a kamat mértéke, így hosszabb ideig tudunk tervezni a havi kiadással. Emellett az első öt évben érvényesíthető állami kamattámogatásnak köszönhetően pluszbiztonságot nyújt kamatemelkedés esetén is.

A kamatemelkedés hatásával márpedig kötelező számolni egy 10-15-20 évig vállalt hitel törlesztésekor. A legjobb piaci hitelek esetében a kamat 1 százalékos emelkedése átlagosan 3940 forinttal emeli a havi törlesztést. A növekedés 2 százalékos kamatemelés esetén már 8048 Ft, 3 százalék esetén pedig 12316 forint átlagosan.

A megfelelő lakáshitel kiválasztásakor tehát több szempontot is érdemes mérlegelni, mielőtt döntünk valamelyik hitelkonstrukció mellett. Ha szakértők segítségét venné igénybe a döntéshez, adja meg az adatait, és ingyenes segítséget kap a legjobb hitel kiválasztásához.

Az Otthonteremtési kamattámogatás használt lakás megvásárlására is igényelhető, államilag támogatott hitelkonstrukció. A támogatás a futamidő első 5 évében jár, így ez idő alatt az állam által nyújtott kedvezmény miatt kevesebb kamatot kell fizetnünk. Ezt a támogatott hitelt már csak 2014. december 31-ig igényelhetjük, és nem kell túl sok feltételnek eleget tennünk.

A legfőbb feltételek a következők: