Az olaj mocsarában ragadtak

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A Brent árfolyama nyár óta több mint 20 százalékot esett, ezzel pedig definíció szerint medve piacban, vagyis az árfolyamok tartós csökkenésével jellemezhető periódusba került. Egy ilyen mozgás értelemszerűen a nagy olajkitermelő cégek árfolyamát sem hagyja érintetlenül, hiszen ha kevesebb pénzt kapnak a felszínre hozott olajért cserébe, akkor a profitjuk sem lesz akkora, mint amit korábban várni lehetett tőlük.

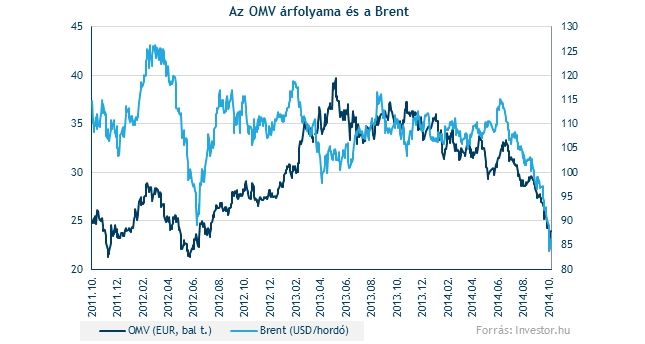

Az elemzők egyébként nagyjából 100 dollár körüli hordónkénti olajárral szokták kalkulálni a nagy olajcégek jövőbeli készpénztermelését, ehhez képest tehát nagy érvágést jelenthet, ha mondjuk a Brent mégis inkább a 80 dollár körüli szinteken kezd stabilizálódni. Érzi is ezt az osztrák OMV árfolyama, ami gyakorlatilag a Brentével együtt kéz a kézben szakadt az utóbbi hetekben. A sors fintora, hogy az osztrák olajcég mostanra már azokat a pozícióit is leépítette, amik korábban sokáig az olajár esése ellen részben védelmet nyújtottak számára (és amikre korábban sokszor nem is volt igazán szüksége a vállalatnak a magasan ragadó olajárak közepette).

Az OMV ráadásul évekkel ezelőtt a stratégiájában igen éles fordulatot hajtott végre, amivel a céget sokkal hangsúlyosabb módon fordították a szénhidrogének kitermelése felé. Ezzel lényegében még nagyobb kitettségük lett az olajármozgás irányába, ami magas árak mellett persze üdvözítő, eső környezetben viszont hatványozott befektetői haragot képes kiváltani. Nem csoda talán, hogy a vezérigazgató jövőre távozik a cég éléről, bár ebben a híradások szerint sokkal inkább köze lehet a gázüzletág gyenge teljesítményének.

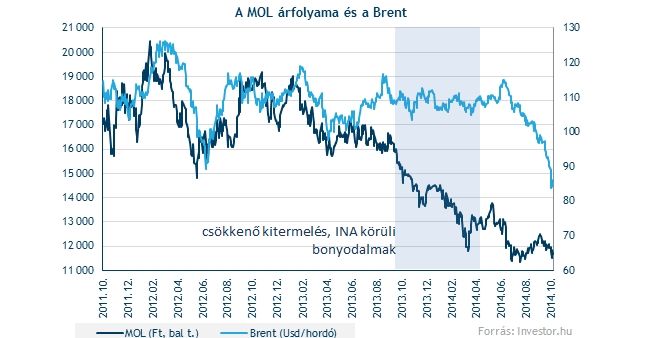

Az OMV tehát valósággal szenved, ehhez képest viszont elsőre igencsak furának tűnik a Mol ereje. Merthogy a Mol az olajár zuhanás ellenére sem esik, hanem leginkább oldalirányban mozog. Ez akár rossz előjel is lehet a következő időszakra nézve (pláne úgy, hogy egy nagy csökkenő háromszögszerű alakzat rajzolódik ki a gradfikonon), de persze van oka annak, hogy a magyar olajcég relatíve jól tartja magát.

Egyrészt például az a tény, hogy a Mol-nál nincs tudatos stratégia a finomítás üzletág leépítésére, így ott most az alacsonyabb alapanyagár kedvezőbb profitszámokat eredményezhet. Fontos persze hangsúlyozni, hogy a Mol profittermelésében így a kitermelés a leghangsúlyosabb, vagyis a finomítás jó teljesítménye az olajár esésével keletkező veszteségeket csak részben tudja ellensúlyozni. Mindenesetre a befektetői fejekben a Mol-t sokkal inkább tartják számon integrált olajcégként (van, ahol még mindig inkább finomítás fókuszúként helyezik el), ami most sokat segíthet a nagy árfolyam esés elkerülésében.

Másrészt a Mol-nál azt is látni kell, hogy tavaly év végén egy igen méretes eséssel, igen alacsony szintre esett az árfolyam. Olyan mélységekbe, ahol fundamentálisan már igen vonzónak lehetett tartani a papírokat, aminek most szintén szerepe lehet abban, hogy a Mol árfolyama nem kezdett el az OMV-éhez hasonló meredekségű lejtmenetbe. Azóta persze az orosz-ukrán konfliktus és az olajár zuhanása is átrajzolta a Mol körüli képet, nagy kérdés tehát, hogy a 11 200 forintos támasz ilyen barátságtalan környezetben is képes lesz-e megtartani a papírt.