Így érdemes befektetni jövőre

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A magyar befektetők hozamai nem függetleníthetők a magyar gazdaságtól, ezért először azzal kell tisztában lennünk, hogy milyenek a gazdasági kilátásaink a jövő évre. A gazdasági növekedés 2014 második negyedévében az elemzői várakozásokat is meghaladta, hiszen éves alapon 3,9 százalékos növekedés volt megfigyelhető a várt 3,6 százalékkal szemben.

A kép azonban nem ennyire egyértelműen pozitív. Elemzők ugyanis úgy vélik, hogy ennek hátterében nagyrészt az erre a negyedévre időzített állami beruházások és az autóipar kapacitásbővülése állt, valószínűleg tehát nem egy hosszabb emelkedő trend elején tartunk. Ezzel vág egybe az MNB előrejelzése is, amely szerint a gazdaság növekedése már idén lassulni kezd, szakértőik év végére már csak 3 százalék körüli, jövő évre pedig mindössze 2 százalék körüli növekedéssel számolnak. Minderre a német gazdaság várható lassulása is ráerősíthet, melynek kiemelt hatása van a magyar gazdaság teljesítőképességére is.

Bár az infláció az első két negyedévben folyamatosan csökkent, ezt főként olyan kormányzati intézkedések számlájára lehet írni, mint a rezsicsökkentés. A K&H Alapkezelő szerint az infláció jövőre emelkedni fog, hiszen további rezsicsökkentés előtt már egyre korlátosabb a tér. Az előrejelzések szerint a jövő évi infláció 3 százalék körüli értéken fog mozogni.

A jegybanki alapkamat 2012 augusztusától végbement csökkentése után jelenleg 2,1 százalékon áll. A kérdés, hogy ez a szint a jövőben változik-e, és ha igen, milyen irányba mozdul. A piac kisebb kamatemelést áraz, de a K&H Alapkezelő szerint nem várható változás az alapkamat szintjében.

A forint értékében gyengülő trend figyelhető meg a fontosabb külföldi devizákkal szemben, a K&H Alapkezelő pedig úgy véli, hogy ez a trend a jövőben is folytatódni fog.

A részvénypiac kilátásai

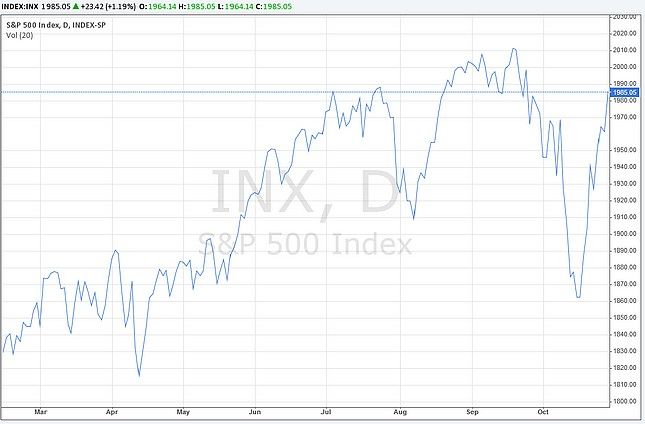

A fejlett piacok folyamatosan emelkedő részvényárfolyamai szeptember közepén meredek esésbe kezdtek, és végül 10 százalék körüli zuhanást mutattak be. Ennek hátterében az állhatott, hogy a részvényeket sok elemző már korábban is túlárazottnak ítélte, majd megérkeztek a vártnál gyengébb nyugat-európai növekedési adatok, mindez pedig kiegészült a komoly geopolitikai fezsültségekkel és az Ebola-járvány terjedésével. Ennek fényében nem csoda, hogy egy ekkora zuhanás következett be, de nagyon fontos kiemelni, hogy a gazdasági kilátások ezzel párhuzamosan nem romlottak. A K&H Alapkezelő így nem is tart egy hosszabb távú visszaeséstől.

Hogy reagáljunk erre?

A 2015-ös évre tehát nem kevés változás várható, és előfordulhat, hogy ezek a hosszú távú befektetéseink hozamát is nagyban befolyásolhatják. Két nagyon fontos következtetést kell mindezek alapján levonnunk.

Az első, hogy az alacsony kamatok miatt a portfóliónkban a pénzpiaci eszközök arányát csökkenteni kell, az alacsonyan lévő részvény árfolyamok miatt a fejlett piaci részvények súlyát pedig növelni érdemes. Az alacsony kamatkörnyezet és a növekvő infláció következtében azonban fel kell készülnünk a negatív reálkamatlábakra is. Magyarországon ugyanis az átlagos betéti kamatláb 1,5 százalék körül van (és vélhetően marad is), az infláció nagyságára pedig 2,5-3 százalék körüli értéket várnak. Ez pedig azt jelenti, hogy az alacsony kamatra lekötött betétek, vagy alacsonyabb hozamú pénzpiaci alapokban tartott pénzünk vásárló ereje - a kamatok vagy a hozamok ellenére - folyamatosan csökkenni fog. Ezt pedig csak úgy kerülhetjük el, ha kilépünk a bankbetétek és a pénzpiaci alapok biztonságából és nagyobb hozammal kecsegtető, de kockázatosabb eszközök után nézünk.

Már ezt a folyamatot tükrözi az utóbbi években a bankbetétekből a befektetési alapokba történő vagyon-átrendeződés is, amelynek során 2013 első negyedéve óta már 1,000 milliárd forint áramlott át bankbetétekből befektetési alapokba, de már az egyes alaptípusok között is megfigyelhetők jelentős tőkeáramlások. A K&H statisztikái alapján az utóbbi időben a legtöbb friss megtakarítás az árfolyamvédett vegyes alapokba áramlott, a második helyen a kötvényalapok, a harmadikon pedig az úgy nevezett profilalapok állnak. A profilalapok adott befektetői profilokhoz igazított befektetési alapok, amelyek kockázati szintjüktől függően lehetnek védekező, óvatos, dinamikus vagy merész besorolásúak.

A pénzpiaci eszközeink átsúlyozása mérlegelésekor alaposan át kell gondolnunk rövid távú szükségleteinket, vagyis azt, hogy vagyonunk mekkora részére van szükség teljesen likvid formában. Az alacsony kamatok miatt ugyanis csak a legszükségesebb részt érdemes pénzpiaci eszközökben tartani, minden olyat, amiről tovább le tudunk mondani, érdemes hosszabb időtávra és nagyobb kockázattal, de így nagyobb hozammal kecsegtető eszközbe fektetni. Erre jelentenek most jó lehetőséget a fejlett piaci részvények, amelyeket akár részvény alapok, vegyes alapok vagy különböző tőke- és hozamvédett alapokon keresztül is megvásárolhatunk. Természetesen a részvényeken kívül továbbra is rengeteg lehetőség áll a befektetők előtt, hiszen számos további befektetési alap típusból lehet még válogatni, a részvényeket a jelenlegi jó beszállási pont miatt emeltük ki külön.

Ne felejtsük el a forintot sem!

Nagyon fontos azonban, hogy ne felejtsük el a deviza kitettséget sem. Hiába diverzifikáljuk ugyanis a portfóliónkat a lehető legtöbb eszköz felé, ha közben az összes ki van téve a forintot érő negatív hatásoknak. Nagyon fontos tehát, hogy abból a szemszögből is tekintsük át a portfóliónkat, hogy megfelelőképpen diverzifikáltuk-e devizák szerint. A K&H Alapkezelő szerint portfóliónk idegen devizában lévő hányada optimális esetben 10, 15, 30, 45%, attól függően, hogy védekező, óvatos, dinamikus vagy merész befektetőnek tartjuk magunkat.

Végezetül elmondhatjuk, hogy három szempontot kell megvizsgálnunk a 2015-re várható előrejelzések alapján. Hogy portfóliónk kellőképpen diverzifikált-e, mindez a deviza-kitettségre is kiterjed-e és, hogy mindezzel együtt a portfóliónkban megvan-e a növekedési potenciál. Ha mindhárom kérdésre igennel tudunk felelni, akkor megnyugodhatunk, befektetéseinket a lehető legjobban felkészítettük a jövő év előrelátható eseményeire.