Hatalmas adósságot cipel a Magyar Telekom

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Minden fontosabb soron sikerült teljesítenie az elemzői várakozást a Magyar Telekomnak a hajnalban közzétett harmadik negyedéves gyorsjelentés tanulsága szerint. Persze a képet némiképp árnyalja, hogy 2013 azonos időszakához képest csak a nettó profit tudott növekedni.

157,5 milliárd forintos bevételével közel 1 százalékkal sikerült felülmúlnia az elemzői várakozást a Magyar Telekomnak. Éves alapon 0,5 százalékos bevételcsökkenésről számolt be a társaság, miután a hang és rendszerintegrációs/IT szolgáltatások származó bevételek visszaesését nagyrészt ellensúlyozta a mobilinternet és TV bevételek növekedése, illetve a mobil készülékértékesítés emelkedése.

A 49,2 milliárd forintos EBITDA szintén felülmúlta a 48,7 milliárd forintos konszenzust, ugyanakkor tavalyhoz képest 5,2 százalékos csökkenést láthatunk. Ez főként a végkielégítési költségek növekedésének tudható be, melyek 1,5 milliárd forintról, 3,7 milliárd forintra híztak.

10,7 milliárd forintra nőtt a Magyar Telekom nettó nyeresége az egy évvel korábbi 9,3 milliárd forintról. Ez annak tudható be, hogy az EBITDA csökkenését ellensúlyozta az értékcsökkenési és amortizációs, valamint a nettó pénzügyi költségek csökkenése.

Megerősítette várakozásait a menedzsment

Megerősítette a 2014-es üzleti évre vonatkozó terveit a menedzsment, ami alapján továbbra is legfeljebb 3 százalékos csökkenéssel számol az árbevétel és az EBITDA terén. Az első kilenc havi számok alapján valóban teljesíthetőnek tűnnek a célok, hiszen amíg a bevételek 2,2, addig az EBITDA 1 százalékkal múlja alul a tavalyi bázisidőszakot.

Az elemzői várakozások szerint is teljesíthetőnek tűnnek a célok, a konszenzus szerint ugyanis idén 2,4 százalékos bevétel, és 1,6 százalékos EBITDA lemorzsolódás várható.

Mikor lesz osztalék?

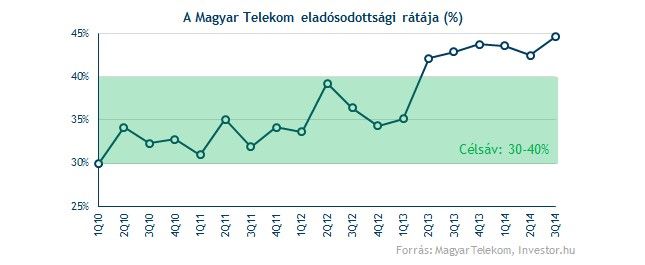

A harmadik negyedéves gyorsjelentés megerősíteni látszik a menedzsment előrejelzését, miszerint jövőre sem várható osztalékfizetés a Magyar Telekomtól. Elég csak a társaság nettó eladósodottsági rátájára pillantani, ami már a hatodik negyedévben tartózkodik 40 százalék felett, ráadásul szeptemberben új csúcsot is ütött. Persze a jelentős frekvenciakiadás miatt számítani is lehetett a ráta növekedésére.

Ebben komoly szerepet játszott, hogy a 2013. szeptember végi 368,2 milliárd forintról új csúcsra, 418,4 milliárd forintra nőtt a társaság nettó adósságállománya. Habár ez az összeg már tartalmazza az újonnan megvásárolt frekvenciák után fizetendő 58,65 milliárd forintos összeget, a jövőbeni éves frekvenciadíjak aktiválását (kb. 39 milliárd forint) még nem veszi figyelembe.

Ennek következtében a társaság nettó eladósodottsági rátája 44,6 százalékra nőtt, azaz egyrészt megszakadt a két negyedév óta tartó csökkenő tendencia. Másrészt továbbra is a menedzsment 30-40 százalékos menedzsment komfortzónán kívül tartózkodik.

Ezen kívül hiába termelt több mint háromszor nagyobb szabad cash flowt a társaság, a 24,2 milliárd forintos összegre nagy nyomást gyakorolhat a negyedik negyedévben, hogy a frekvencialicenszekhez kapcsolódó költségek még nem kerültek könyvelésre.

Véleményünk szerint 2016-ban ismét képes lesz osztalékot fizetni a Magyar Telekom. Egy 30 forintos kifizetés ráadásul hosszabb távon is fenntarthatónak tűnik, ami alapján 8,6 százalékos osztalékhozammal kecsegtet a telekompapír a tegnapi záróárral számolva.

Mire számítunk?

Habár nem okozott bombameglepetést a Magyar Telekom, mégis pozitívan értékelhető a harmadik negyedéves gyorsjelentés. Egyrészt a főbb sorok mindegyikén sikerült teljesíteni, sőt kis mértékben felül is múlni az elemzői várakozást. Másrészt pozitív üzenetet hordoz, hogy a menedzsment megerősítette idei terveit, ami alapján kedvező fogadtatása lehet befektetői részről a gyorsjelentésnek.

Ráadásul az elmúlt napokban sokat javult a technikai kép, ami az internetadó tervének elvetésével magyarázható. Az árfolyam ennek köszönhetően ismét az emelkedő trendvonal, és a 200 napos mozgóátlag felett található. Jelenleg a 350 forintos ellenállással néz farkasszemet, melynek legyűrése újabb pozitívumként lenne értelmezhető.

A Magyar Telekom az Investor.hu-t is kiadó Origo Zrt. százszázalékos tulajdonosa.