A kormány lakáshitel ügyben többször hangsúlyozta, hogy a devizahitelesek nem járhatnak jobban, mint a forintban eladósodottak. Ezt az álláspontot erősíti az is, hogy a svájci frank alapú hitelek forintosítására nem kedvezményes, hanem 256,5 forintos piaci árfolyamon kerül sor. Emellett a Kúria döntésének egyetlen ez idáig nem vitatott eleme, hogy az árfolyamkockázatot az adósnak kell viselnie, hiszen korábban egy olcsóbb hitelt választott.

Két hitel összehasonlítása

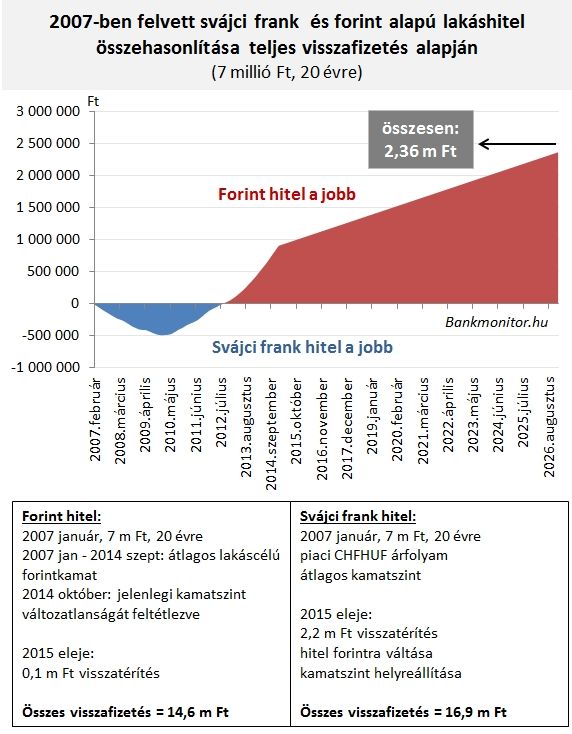

A lenti ábrán egy forintban és egy svájci frankban felvett, 7 millió forintos, 20 éves futamidejű hitelt hasonlítottunk össze. Eleinte a svájci frankot választók örülhettek: több mint 5 és fél éven keresztül, egészen 2012 őszéig összességében kevesebbet törlesztettek bankjuknak, mint a forintosok. Ekkor fordult a kocka és innentől a forinthitelesek jártak jobban. Ezen nem változtat, hogy az elszámolásból várható visszatérítés mértéke 22-szer magasabb a svájci frank hitelesek javára, sem a kamatszint helyreállítása, sem pedig a piaci árfolyamon végrehajtott forintosításból eredő törlesztőcsökkennés.