Feltámadt az Alcatel

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

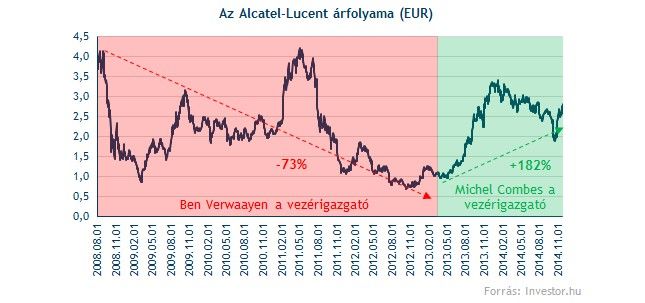

Óriási fordulatot vett az Alcatel-Lucent árfolyammozgása, mióta a vállalat élére új vezérigazgatót neveztek ki bő másfél éve. Michel Combes ráadásul meghálálni látszik a befektetők bizalmát, hiszen a társaság profitabilitása ismét emelkedő pályára állt regnálása alatt.

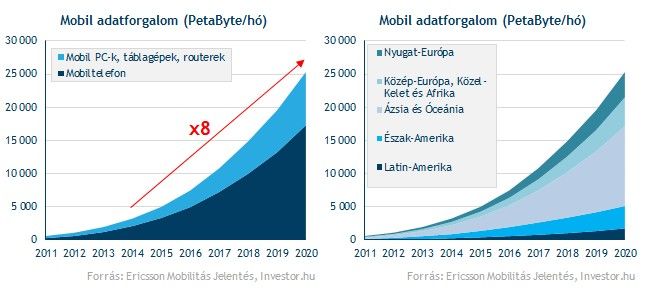

A jövőt illetően további jelentős növekedési potenciállal kecsegtet a részvény, melyet főként a világ növekvő adatéhsége táplálhat. Az elkövetkezendő években ugyanis mintegy nyolcszorozódhat a globális mobil adatforgalom, ami akarva akaratlanul jelentős beruházásokra sarkallhatja a távközlési szektor cégeit, melyből az Alcatel akár jókora falatot is kiharaphat.

Ráadásul az emelkedést támogatja az elmúlt napokban kirajzolódott technikai kép is, miután az árfolyam több kulcsszintjét is sikeresen maga mögött hagyta. Ha kitart a lendület, akkor véleményünk szerint a jelenlegi 2,85 eurós szintekről akár 3,4 euróig is elmehet az árfolyam.

Ha szeretné megtudni, hogyan lehet a jelen piaci környezetben extra hozamot elérni, elfogadható kockázatvállalás mellett, akkor Önnek érdemes részt vennie a soron következő, szerdai előadásunkon. Az ehhez kapcsolódó regisztrációt itt teheti meg.

Megörültek az új vezérnek a befektetők

A világ távközlési hálózatfejlesztéseiben kulcsszerepet játszó francia Alcatel-Lucent az Alcatel és a Lucent 2006-os összeolvadása révén jött létre. A cég tevékenységi köre igen széleskörű. A hírközlési berendezések telepítése mellett optikai hálózatok kiépítésével, illetve felhőszolgáltatásokkal is foglalkozik. Ha röviden kellene összefoglalni, akkor az IP- és nagysebességű szélessávú internethálózatok specialistájának tekinthető az Alcatel.

Hatalmas árfolyamemelkedésen ment keresztül az elmúlt másfél évben az Alcatel-Lucent részvénye. A szárnyalás pedig szorosan összefügg az új vezérigazgató, Michel Combes tavaly februári kinevezésével, akire nagy szüksége volt a cégnek az egyre csak duzzadó veszteségek miatt. A talpra állás mondhatni adott, hiszen a szakember óriási tapasztalatokkal rendelkezik a távközlésben, korábban a France Telecom és a Vodafone gárdáját erősítette. Nagy szerepet játszott például a brit telekomcég európai egységének talpra állításában.

Combes érkezésével jelentős reorganizáció indult el az Alcatelnél, amit a befektetők máig mintegy 182 százalékos árfolyam emelkedéssel honoráltak. Ezzel a papír nagyrészt korrigálni tudta az előző vezér ténykedése alatt elszenvedett árfolyamzuhanást.

Mit tett az új vezér?

Az átalakítási folyamat egyik lépését egy 1 milliárd eurós költségmegtakarítási program képezi, melyet a 2015-ig szeretne teljesíteni a vállalat. Ennek teljesítésével igen jól áll az Alcatel, hiszen nem sokkal a félidő után már 645 millió eurót sikerült lefaragni a költségekből. A folyamat másik lépését egy eszközértékesítési folyamat képezi.

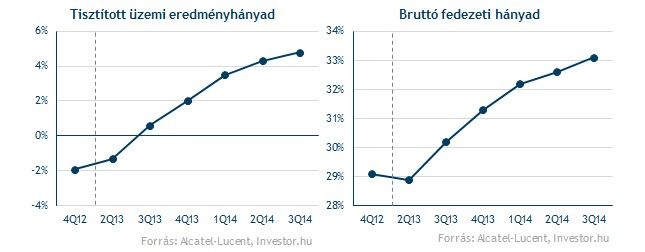

A költségcsökkentéseknek hatása máris tetten érhető, hiszen javulásnak indult az Alcatel profitabilitása. A 12 havi gördülő adatokat figyelembe véve a bruttó fedezeti hányad és a tisztított üzemi eredményhányad is negyedévről negyedévre emelkedést mutat.

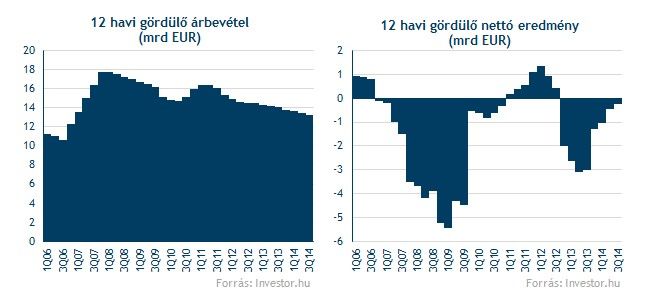

Rövidesen nullszaldóssá válhat az Alcatel tevékenysége, ugyanis az elmúlt negyedévekben rendre csökkenő veszteségről számolt be a cég, ha a 12 havi gördülő adatokat vesszük figyelembe. Erre nagy szükség is van, hiszen a Lucenttel való 2006-os egyesülést követően több mint 10 milliárd eurós veszteséget halmozott fel az Alcatel.

Hatalmas a világ adatéhsége

Komoly növekedési potenciált rejt a világ növekvő mobil adatforgalma az Alcatel számára, amely így a növekvő beruházások révén profitálhat a folyamatból. A távközlési szolgáltatóknak ugyanis a növekvő igények miatt jókora összeget kell, hogy fordítsanak hálózataik fejlesztésére.

2014 és 2020 között éves szinten átlagosan 40 százalékos bővülés elé néz a mobil adatforgalom az Ericsson novemberi becslése szerint. Mindez az jelenti, hogy hat év alatt közel nyolcszorozódhat a globális mobil adatforgalom.

A mobil adatforgalom növekedés mögött elsősorban az okostelefon előfizetések emelkedő száma áll, 2020-ra várhatóan megkétszereződnek. Ehhez a növekedéshez járul még az egy előfizetésre jutó mobil adatfogyasztás emelkedése is (közel négyszereződhet), amelyet főként a videó forgalom emelhet meg.

A legnagyobb bővülés elé az ázsiai-óceániai régió néz, ahol 2020-ig kilencszeresére nőhet a mobil adatforgalom. Az elkövetkezendő években csak Kína több mint 450 millió mobil előfizetéssel szaporítja majd az előfizetések számát. A Közép-Európát, Közel-Keletet és Afrikát magába foglaló régió szintén erőteljes növekedést mutathat a vizsgált időszakban.

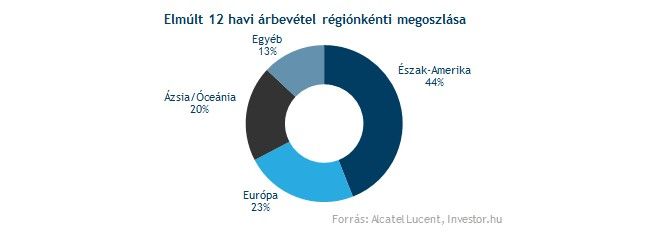

Jelenleg Észak-Amerikából származik a cég bevételeinek közel fele, ami részben azért is rossz hír, mert pont ez a régió néz a legalacsonyabb növekedés elé az adatforgalom terén az elkövetkezendő években. Igaz, még itt is közel hatszorozódhat az adatforgalom.

Leárazták az Alcatelt

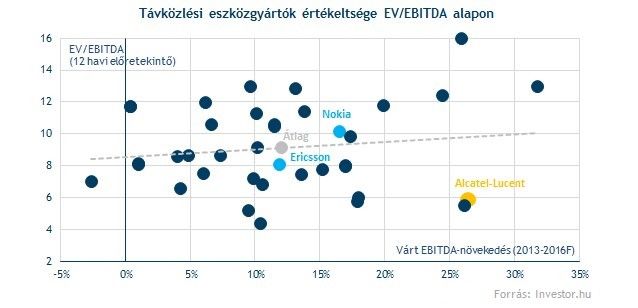

Rendkívül alacsony értékeltség mellett forog az Alcatel részvénye a távközlési eszközgyártók körében. Ráadásul ez a megállapítás akkor is megállja a helyét, ha a két legközelebbi versenytárssal, a Nokiával, illetve az Ericssonnal hasonlítjuk össze a céget.

Mindemellett komoly eredménynövekedés elé nézhet az elkövetkezendő években az Alcatel, ami a várható profitabilitás-javulással magyarázható. Ráadásul még akkor is vonzó részvénynek számítana, ha nem érné el a 2013-16-os időszakban az elemzők által várt éves átlagos 26 százalékos EBITDA növekedést.

Az Alcatel olcsósága elsősorban azzal magyarázható, hogy a befektetők egyelőre nem árazták teljes mértékben be a cég talpra állását. Ez érthető is, hiszen a reorganizációs folyamat jelentős kockázatokat tartogathat, ha nem sikerül elérni a kitűzött célokat.

Persze a francia cég igen jól áll az újjáépítéssel, amiben kulcsszerepe van Michel Combes vezérigazgatónak is. A jövedelmezőség javulása negyedévről negyedévre kézzel fogható, igaz a vállalat profitabilitása még így sem éri el a közeli versenytársakét. Összességében mi mégiscsak bizakodóak vagyunk, amit az Alcatel technikai képe is megerősít.

Impozáns a technikai kép!

Jókora optimizmusra adhat okot, hogy az elmúlt napokban sikerült túljutnia markáns ellenállásain az Alcatelnek. Előbb a 2,7 eurós ellenállást, majd a nem sokkal felette húzódó 200 napos mozgóátlagot is legyűrte az árfolyam.

Ráadásul a kitöréssel egy fordított fej-váll alakzatot is sikerült maga mögött hagynia a részvénynek. Ennek magassága alapján pedig akár a 3,4 eurós szintekbe is belekóstolhat az Alcatel, ahol legutóbb 2014 elején járt.

Persze némi óvatosságra utalhat az RSI túlvettsége, ami a legutóbbi két alkalommal rendre árfolyamcsökkenést eredményezett. Igaz, a november elején látott kisebb korrekciót követően szárnyalásba kezdett a papír. Jelen esetben sem lenne meglepő, ha az árfolyam visszatesztelné a nemrégiben legyűrt akadályait.

Ha kíváncsi az Alcatel-Lucent részvényére vonatkozó részletes stratégiánkra, illetve szeretne hasonló befektetési ötleteket kapni, akkor érdemes Investor Trader ügyféllé válnia. Ezt az alábbi linken könnyedén megteheti.