Mire fel ilyen erős a Richter?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

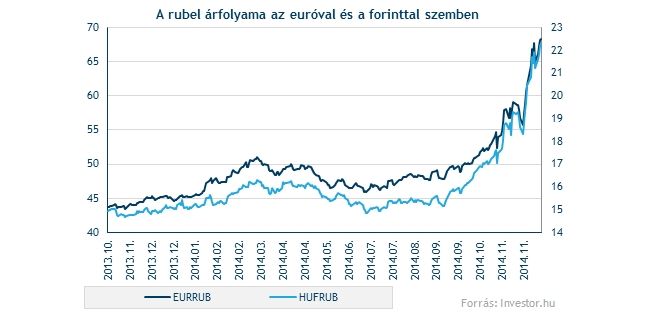

Adott egy gyógyszercég, amely bevételeinek közel 30 százalékát az orosz piacról szerzi. A partnerekkel rubel elszámolásban vannak, miközben a kimutatásokat forintban készíti a vállalat. A devizás kitettségeit ráadásul nem fedezi. Ceteris paribus tehát ha a rubel gyengül, akkor a forintban kimutatott árbevétel is csökken.

Márpedig a rubel gyengül, nem is akárhogyan. A negyedév elején, vagyis októberben még valamivel több, mint 6 forintot kellett adni egy rubelért, most már csak 4,5 forintot, ami közel 30 százalékos értékvesztést jelent mindössze két és fél hónap alatt. Látva az orosz bevételek nagy súlyát, azt gondolhatnánk, hogy az elmúlt hetekben a Richter idei bevételére vonatkozó elemzői várakozások lefele vették az irányt. Pedig ilyenről szó sincs.

A bevételi várakozások 0,4 százalékkal még emelkedtek is, ami első ránézésre igencsak fura elmozdulásnak tűnik. Kicsit utána gondolva viszont védhető a magasabb bevételi prognózis, hiszen a negyedik negyedévben a Richter originális készítményének, az Esmya-nak a felfutása nagyjából akkora bevételi pluszt eredményezhet, mint amekkora kárt kénytelen lesz elszenvedni a vállalat az orosz piacon. Bár az ukrán bevételekben is inkább lefele mutató kockázatok vannak, ezeket a hatásokat a kínai és latin-amerikai terjeszkedés tompíthatja.

Eddig tehát érthető, hogy a Richter árfolyama miért nem omlott össze a rubel gyengülésével párhuzamosan. Az viszont még sajnos nem elég, hogy a bevételben vannak balanszírozó hatásai az orosz gyengélkedésnek, befektetőként ugyanis – leegyszerűsítve – a vállalat jövőbeli profitját vásároljuk meg. A pontosabb kép érdekében tehát lejjebb kell ásnunk az eredménykimutatásban.

Ha ezt megtesszük, az első amibe belebotlunk, az az elmúlt negyedévekben fokozódó költségnyomás és egyre mélyebbre eső fedezeti hányadok. Ezt persze nagyrészt magyarázzák a jövőbeli növekedést megalapozó kiadások (akár kutatás-fejlesztés, akár marketingköltségek terén), de azért abban szerepe lehet talán annak is, hogy az orosz piacon eddig a céges átlag feletti marzzsal tudott operálni a vállalat. Mindezek miatt eredménysoron már közel sem olyan „szép” a kép, mint a bevételeknél, a várakozások 9 százalékkal csökkentek a negyedév eleje óta.

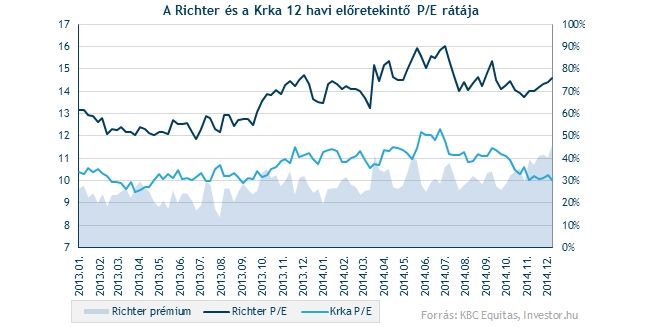

Persze, persze, mondhatnánk, de azért ennek megfelelően az árfolyam is valamelyest lejjebb van. Ez igaz is, az árfolyam részben lereagálta ezeket a folyamatokat, de közel sem teljes egészében. Az idei P/E ráta ugyanis ezidő alatt a 17,2-es szintről egészen 18,2-ig emelkedett, vagyis többet kell fizetni most a profit egyetlen egységéért, mint két és fél hónappal ezelőtt.

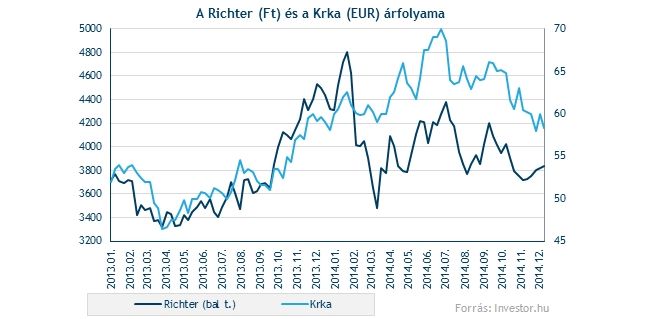

Önmagában persze ezzel sem lenne semmi baj, hiszen ha a Richter még így is sokkal olcsóbb lenne a szektortársainál, hát miért ne vennék meg akár nagyobb tételben is a papírokat, bízva az egyébként valóban szépnek ígérkező távolabbi jövőben. A bökkenő csak az, hogy a Richter a legközvetlenebb szektortársánál, az orosz piacon nagyságrendileg hasonló kitettséggel bíró szlovén Krka-nál egyáltalán nem olcsóbb (ami nagyrészt indokolható is a hazai cég originális termékvonalával), és ami talán még ennél is fontosabb, hogy az elmúlt hónapokban relatíve csak még drágábbak lettek a magyar cég részvényei.

Könnyen lehet, hogy a Richter befektetői egyszerűen átnéznek a rövid távú akadályokon és hajlandóak a távolabbi jövőbe tekinteni. Ahol a feltörekvő piaci terjeszkedés, az originális szer, a cariprazine piacra dobása, és az orosz folyamatok konszolidálódása miatt a mostaninál sokkal szebb kép tárul elénk, nagyobb bevételekkel és vastagabb eredmény marzsokkal.

Az is lehet viszont, hogy a cég szokásos év végi nagy saját részvény vásárlásainak kifutásával az árfolyam újabb mélypontok felé látogat, amin nem is igazán lennék úgy meglepődve majd, mintha mondjuk újabb lokális csúcsok kezdenének kialakulni.