Miért fájhat a Vodafone foga a UPC-re?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt év vége felé közeledve ismét felerősödtek a Vodafone és a UPC amerikai anyavállalatának, a Liberty Globalnak az összeolvadásáról szóló pletykák. Habár véleményünk szerint a tranzakciót egyáltalán nem lenne könnyű tető alá hozni, az egyesülés révén jelentkező szinergiák révén mégis látunk rációt a lépésben.

Miért fájhat a Vodafone foga a Libertyre?

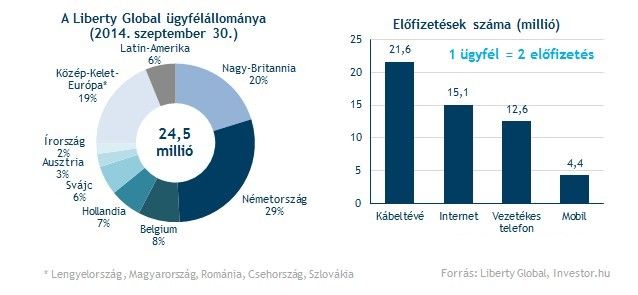

A Liberty megvételével 24,5 millióval növelhetné ügyfélállományát a Vodafone, főként Európában. A kábelszolgáltató 12 európai piaca közül 7-ben a Vodafone is jelen van. Ezek közül a legtöbb ügyfelet Nagy-Britanniában, Németországban, illetve Hollandiában akvirálhatná a brit mobilszolgáltató.

A tranzakció révén tovább terjeszkedhetne a kábelszolgáltatói piacon a Vodafone, ami nagyban illeszkedik a mobilszolgáltató elmúlt években folytatott akvizíciós politikájába. Ráadásul további szolgáltatásokkal is bővíthetné kínálatát a cég, miután a Liberty jelentős pozíciót épített ki a vezetékes internet- és telefonszolgáltatás terén is.

A felvásárlással egy igen jövedelmező szolgáltatás portfólióhoz jutna a Vodafone, ugyanis a Liberty az elmúlt negyedévekben rendre 45 százalék körüli EBITDA margint mutathatott, miközben a brit mobilszolgáltatónak már 30 százalék alá süllyedt az EBITDA szintű eredményhányada.

Pro…

…és kontra érvek a Vodafone-Liberty fúzió mellett/ellen

Mennyibe kerülhet a UPC anyacége?

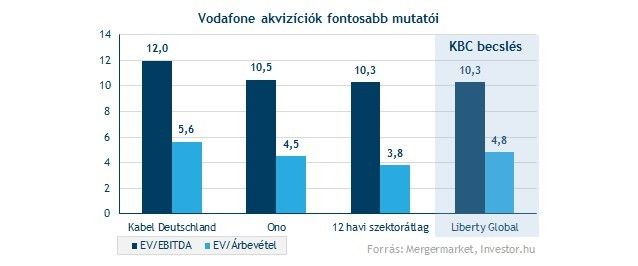

A felvásárlási ár meghatározásában iránymutatást adhatnak a Vodafone legutóbbi tranzakciói. Ezek alapján nagyjából 10,3-as EV/EBITDA mutatón cserélhetne gazdát a Liberty is, ha a Kabel Deutschland és az Ono megvételéből indulunk ki. Ráadásul ez az érték éppen egybevág az elmúlt 12 hónapban megvalósult európai kábeltársaságok akvizíciójának szorzójával.

Ebből mintegy 31 milliárd fontos felvásárlási ár adódik, ekkora összeget azonban vélhetően nem egy az egyben készpénzben szeretne kifizetni a Vodafone. Sokkal valószínűbb, hogy inkább újabb részvények kibocsátásával próbálkozna meg, ami alapján egyfajta összeolvadásról beszélhetünk, nem pedig klasszikus felvásárlásról.

Ezek alapján a Liberty részvényesek 30 százalékkal magasabb összegre tehetnének szert, mint vállalatuk jelenlegi piaci értéke. Mindez annak fényében jó árnak számít, hogy az elmúlt negyedévekben 20-30 százalékos prémium mellett cseréltek gazdát az európai kábelszolgáltatók.

A felvásárlási árat részben csökkentheti, ha megválik a Liberty kevésbé fontos piacaitól. A 12 európai országot tartalmazó portfólióba például nehézkesen illeszkedik a chilei és a Puerto Rico-i operáció. Illetve éppen emiatt kisebb prémiumot is fizethet ezek után a lehetséges vevő.

Íme, a kockázatok

A Vodafone részvényesei szempontjából kulcskérdés lehet a tranzakció árazása, a stabil osztalékfizetés szempontjából például komoly kockázatot jelenthet a túlfizetés veszélye. Ráadásul, ha nem részvényekkel fizetne a Vodafone, akkor akár nagyobb adósságokba verheti magát a brit távközlési cég, ugyanis egy ekkora méretű ügylet lebonyolításához mindenképp szüksége lenne külső forrásra.

A tranzakció révén duplázódna a Vodafone adóssága, ha a Liberty tulajdonosokat újonnan kibocsátandó Vodafone részvényekkel fizetnék ki. Mindez a vállalat adósság besorolása révén komoly befolyással bírna a jövőbeli hitelfelvételi kondíciókra, illetve az osztalékfizetési képességre is. Az ügylet következtében 2,6-ra emelkedne a nettó hitel EBITDA-hoz viszonyított aránya, ami az európai távközlési szektorátlag felett található.

Egyes országok esetében versenyhatósági aggályok merülhetnek fel a Vodafone-Liberty friggyel kapcsolatban. A meghatározó piacok közül például Németországban a Vodafone és a Liberty is igen nagy befolyással bír, azaz itt könnyen egyes eszközök eladásához köthetik az egyesülést. Ezt erősítheti, hogy Németországban az elmúlt évtizedben több felvásárlást is megtorpedóztak a hatóságok a kábelpiacon.

A Liberty elnökét mindenképpen meg kellene győznie a vevőnek egy felvásárlás során, ugyanis John Malone rendelkezik a szavazati jogok mintegy 28 százalékával speciális, szavazat elsőbbségi részvényei révén. A Liberty esetleges felvásárlását pedig a részvényesek legalább háromnegyedének támogatnia kell.

Mi lesz, ha elmarad a lagzi?

A felmerülő kockázatokat mérlegelve könnyen lehet, hogy a közeljövőben semmi sem lesz a Vodafone-Liberty frigyből. Ez azonban nem azt jelenti, hogy a brit mobilcég ne folytatná az elmúlt években látott felvásárlásokat.

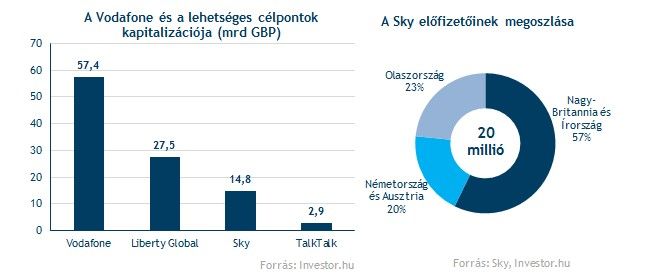

A piacon megjelent pletykák szerint további lehetséges célpontokkal is rendelkezik a Vodafone. Ebben az esetben a Sky műsorszolgáltató lehetne a befutó, amely jelenleg mintegy 20 millió előfizetővel rendelkezik Európa öt országában. Szintén felmerült a brit TalkTalk távközlési cég neve, azonban ez jóval kisebb méretű ügylet lenne előbbiekhez képest.

Ezt erősítheti az európai távközlési piacon beindult konszolidáció is, melynek legfrissebb hulláma Nagy-Britanniából indult el a BT Group révén. Korábban pedig már olyan meghatározó piacokon is észrevehettük ennek nyomait, mint Franciaország (az SFR és a Numericable egyesülése), vagy Németország (E-Plus és az O2 összeolvadása).

A nagyobb felvásárlások meghiúsulása esetén sem kell kétségbe esni, hiszen ahogyan azt korábban is írtuk, komoly növekedési potenciál rejlik még a mobilszolgáltató fejlődő piaci ügyfeleiben. Mindemellett pedig a telekompapír stabil osztalékfizetését sem szabad figyelmen kívül hagyni.

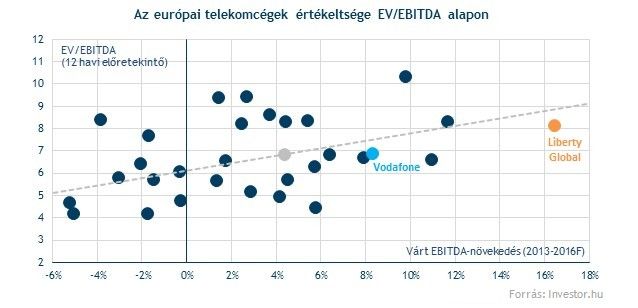

A profitnövekedési kilátásokhoz képest nem számít drága papírnak a Vodafone, amely szektorszinten az egyik legnagyobb EBITDA bővülés elé néz az elkövetkezendő években a várakozások alapján. Mindezek szerint pedig még lehet tere az árfolyam növekedésnek.

Összességében továbbra is pozitívan vélekedünk a Vodafone-ról, melyet a vállalat stabil osztalékfizetésének, és az alacsony adósságállományának lehet betudni. Ráadásul az elmúlt években bemutatott akvizíciós politika folytatása további szinergialehetőséggel kecsegtet a részvényesek nagy örömére.