Újabb partnerrel erősít a Richter

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Újabb termékkel bővül a Richter termékpalettája, ugyanis a társaság friss közleménye szerint licenc és forgalmazási szerződést kötöttek a Bayer HealthCare-rel egy fogamzásgátló tapasz értékesítéséről.

A bejelentés főbb részletei:

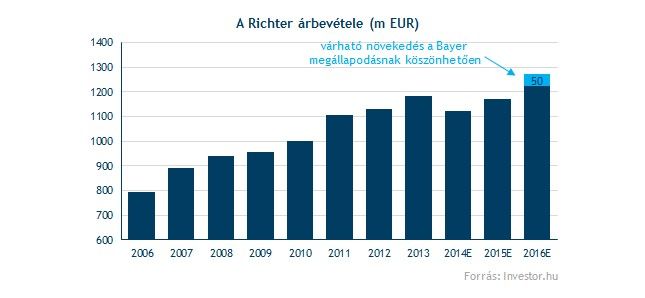

A friss bejelentés alapvetően pozitívan értékelhető, hiszen ennek köszönhetően a Richter tovább bővíti termékkínálatát a nőgyógyászat terén, ráadásul mindezt globális szinten teszi. A gyógyszercég tájékoztatása szerint a készítmény mintegy 40-50 millió eurós bevételt hozhat a csúcsévekben, ami az idei árbevétel nagyjából 4 százalékának megfelelő összeg az elemzői konszenzus alapján. Bogsch Erik elmondása szerint a felfutás azonban 3-4 évet is igénybe vehet.

Rövidebb távon azonban érdemes kiemelni, hogy inkább költségei (néhány millió eurós) keletkeznek a Richternek az új készítmény miatt, ami azért nem feltétlenül jó hír, hiszen a társaság már negyedévek óta jelentős költségnyomással szembesül. Az orosz-ukrán konfliktus mellett a rubel mélyrepülése is igen komoly gondot okozott, ami a Richter árfolyamában is jókora nyomott hagyott.

Persze az elmúlt héten jókora emelkedésen ment keresztül a gyógyszerpapír, amiben nagy szerepet játszhattak a cariprazine-ról érkezett pozitív hírek, ám ezek árnyoldala, hogy ezek kedvező hatásai is csak legkorábban jövőre jelentkezhet.

Ennek tudatában nem meglepő, hogy a részvényesek nem fogadták kitörő örömmel a reggeli bejelentést. A közel 1 százalékos csökkenést követően jelenleg 0,1 százalékos mínuszban tartózkodik a Richter részvénye.

Nemrégiben arról számoltunk be, hogy lehet túlaggódjuk a Richter sztorit, hiszen hosszabb távon mégiscsak egy kedvező fundamentumú cégről beszélünk. Ugyanakkor az árfolyamgrafikonra pillantva látható, hogy a részvény letörte a hosszú távú emelkedő trendvonalat, igaz nemrégiben sikerült visszakerülnie a fontos szint fölé. Ha mégsem tudna itt tartósan megragadni, az akár újabb mélységek felé is lökhetné az árfolyamot. Nemsokára jön a negyedéves jelentés, az is sorsdöntő lehet a következő hónapok árfolyammozgása kapcsán.