Elmúlt a Yahoo-pánik

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Sajtóhírek szerint valóságos elbocsátási hullámot indított el a hírek szerint a Yahoo vezérigazgatónője, Marissa Mayer az internetes óriásnál, bár egyelőre nem világos, hogy pontosan hány főt érint a lépés. A Business Insider szerint az „átszervezések” több szervezeti egységben történnek, és a dolgozókat teljesen váratlanul érte a hír. Szintén meg nem erősített információk szerint az elbocsátások nem fejlesztőket, hanem a termékmenedzsereket és egyéb üzleti funkciókat érintenek.

A költségcsökkentések – ha valóban jelentős elbocsátásokról van szó, nem pedig az üzleti év közelgő vége miatti átrendezésekről – azt jelezhetik, hogy a nagy Alibaba-sztori után a Yahoo menedzsmentje végre tényleg hozzáfoghat a működés terén továbbra is gyenge eredményeket produkáló Yahoo alaptevékenységének tisztázásához. Ez pedig befektetői szemmel is potenciállal kecsegtet, hiszen oda vezethet, hogy a Yahoo erőteljes alulértékeltsége eltűnik a részvényről. Ez akár egy összeolvadás vagy felvásárlás során egész gyorsan be is árazódhat.

Érdemes azt is hozzátenni ugyanakkor, hogy a Yahoo hivatalosan nem jelentett be semmilyen érdemi átszervezést vagy átfogó költségcsökkentési programot. Könnyen lehet tehát, hogy szimplán a kiemelt sajtófigyelem miatt terjedhetett el a hír, hogy Marissa Mayer „vérengzést” tart éppen a dolgozók között.

Régóta nagy a nyomás

A Yahoo vezérigazgatója már 2012-es hivatalba lépése óta nyomás alatt áll, hogy csökkentse a cég költségeit, és hatékonyabbá tegye a működését. Az Alibaba ugyanakkor az elmúlt években egyfelől kellő sztorit adott a piacnak, másfelől pedig kellően nagy értéknövekedésen ment keresztül, hogy a Yahoo árfolyama a gyenge operatív teljesítmény ellenére éveken keresztül szárnyaljon (a Yahoo ugyanis évek óta jelentős részesedéssel rendelkezett a hatalmas kínai online kereskedőben).

A nagy szárnyalás végét egyébként nem is az Alibaba tőzsdei kibocsátása hozta el, hiszen a Yahoo nem építette le teljesen a részesedését, hanem több mint 15 százalékot megtartott a kínai cégben, hanem a Yahoo legutóbbi gyorsjelentése, illetve az azzal egyidőben tett bejelentések. A Yahoo a várakozásoknak megfelelően külön cégbe szervezi ki ugyanis az Alibabában meglévő részesedését, így elkerülve a jelentős, akár 10 milliárd dollárt is meghaladó adófizetést.

A gyenge gyorsjelentés után a Yahoo árfolyam óriási zuhanásba fogott, a piac pánikszerű reakciója pedig minket is meglepett, hiszen közvetlenül a gyorsjelentés után vételi ötletet fogalmaztunk meg.

Ezt gyakorlatilag pillanatok alatt porrá zúzta a piac.

Az ok valószínűleg az volt, hogy az Alibaba részesedés adómentes kiszervezését már beárazta a piac korábban, viszont a gyenge eredmények, és az Alibaba várakozásoknál alacsonyabb eredményt mutató gyorsjelentése miatt megriadtak a befektetők.

Vissza kell ülni a lóra?

Újraértékelve a helyzetet ugyanakkor úgy tűnik, hogy az alapgondolat továbbra is érvényes, sőt, lehetséges, hogy most még inkább igaz. Az akkori elméletünk az volt, hogy az Alibaba részesedés helyzetének rendezése ráirányíthatja a figyelmet a Yahoo alaptevékenységének masszív alulértékeltségére, az átárazódás pedig akár jelentős felértékelődési potenciált is jelenthet a részvény számára.

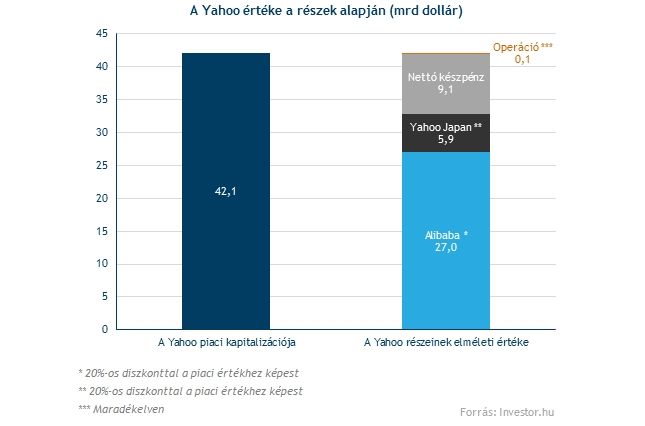

Az elmúlt hetek eseményei nyomán ráadásul úgy tűnik, hogy a piac szinte semmire sem értékeli a Yahoo alaptevékenységét. A pontos értékelést persze lehetetlen kihámozni, feltételezésekkel kell élni, elsősorban az Alibaba részesedés reális értékét illetően (másodsorban a Yahoo Japanban meglévő részesedés értékével kapcsolatban), hiszen ettől függ, hogy a Yahoo pillanatnyi piaci értékéből mennyi „marad” az alaptevékenységre a jelentős, mintegy 9 milliárd dolláros érték mellett.

A korábban is látott egyszerű „modellünk” alapján úgy tűnik, hogy az Alibabára 20 százalékos diszkontot alkalmazva (feltételezve tehát, hogy az elméleti piaci értéknél csak egyötödével kevesebbel számolja a piac az Alibaba pakkot), akkor a Yahoo alaptevékenység értéke épp nulla. Elképzelhető, hogy az Alibaba értékére még nagyobb diszkontot is indokolt lenne rátenni, de az biztos, hogy a Yahoo operációjának értéke messze-messze elmarad a piaci versenytársak értékeltségéből következő „normális” szinttől.

A számítást persze alaposan keresztülhúzhatja, ha az Alibaba értéke összeomlik, ráadásul az sem biztos, hogy még ha valóban alulértékelt is a Yahoo, akkor is visszaárazza a piac a versenytársak szintjére belátható időn belül. (Előbbi problémát egyébként egy összetett pozícióval, a Yahoo „long”, azaz vételi pozíció Alibaba „short”, azaz az árfolyam eséséből profitáló pozícióval lehet kombinálni).

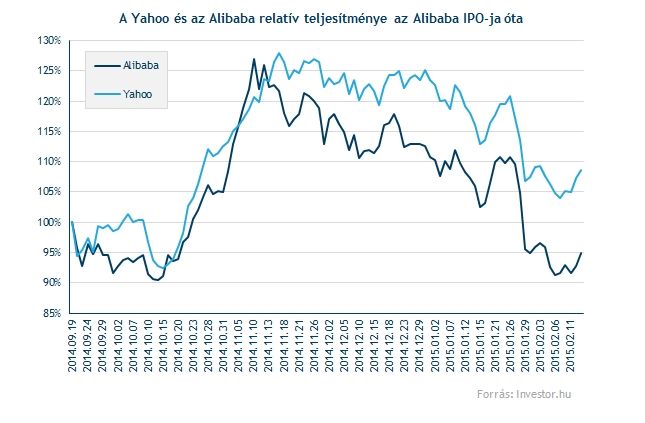

A grafikon is izgalmas

Ezzel együtt a Yahoo és az Alibaba technikai képe is kecsegtető, hiszen mindkét részvény kritikus támaszok közelében pattant meg az elmúlt napokban. Az Alibaba épp a kibocsátás utáni átmeneti mélypontok (lényegében „történelmi” mélypont) közelébe süllyedt, a Yahoo pedig egy hosszú távú emelkedő trendvonal és a 200 napos mozgóátlag, valamint a tavaly szeptemberi csúcs szintjétől látszik visszafordulni.

Garanciát persze ez sem jelent semmire, de az biztos, hogy érdekes lesz a Yahoo-t megfigyelni az előttünk álló hetekben.