Érdemes lesz odafigyelni a Danubius-ra

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

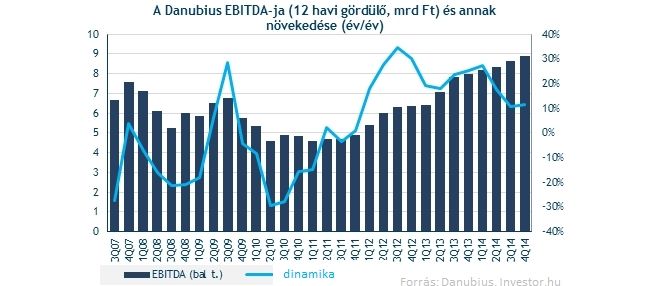

Csúcsra jár az eredménytermelés

Új csúcsra futott tavaly a Danubius eredménytermelése, ráadásul a korábbi szép lendület a negyedik negyedévben sem tört meg. A bevételek éppúgy csúcson vannak, mint az EBITDA, sőt egy ideje már adózott szinten is profitos a vállalat.

A szegmensek mindegyike erősen teljesített tavaly év végén, bár a legnagyobb növekedést a román és szlovák szállodák könyvelték el. Magyarországon a forint gyengülése segítette a bevételt, euróban számolva nem volt növekedés. Az viszont talán némi optimizmusra adhat okot az idei év elejével kapcsolatban, hogy itthon a negyedik negyedév erejében a decemberi hónap nagyon sokat segített.

A cseh szegmens volt ezúttal a leggyengébb, az orosz turisták súlya itt a legmagasabb a vendégeken belül (50 százalék feletti). Fontos azonban látni, hogy bár már a rubel ebben az időszakban is nagyot gyengült, a szegmensben egyáltalán nem látszanak a drasztikus összeomlás jelei. Egyrészt talán azért, mert az ide érkező gazdagabb orosz vendégeket a rubel mozgása kevésbé sújthatja, másrészt a kiesőket a vállalat helyi vendégekkel tudta pótolni. Az orosz kitettség tehát egyelőre nem váltotta be a hozzá fűzött félelmeket, a jövőre vonatkozóan persze továbbra is komoly kockázatot jelentenek.

Sokkal többet érhet

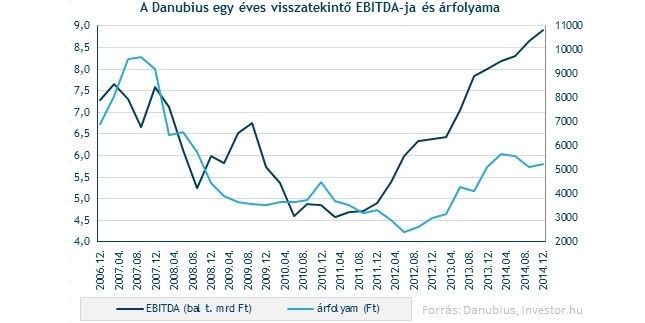

Az eredménytermelés javulása és a kockázatmentes hozamkörnyezet csökkenése viszont emelik a Danubius ingatlanvagyonának értékét. A saját tulajdonban levő szállodák (20 százalékos likviditási diszkont mellett) kalkulációink szerint papíronként 7500 forintot érhetnek még úgy is, hogy az eredménytermelést illetően konzervatív feltételezésekkel éltünk.

Könnyen lehet persze, hogy a piac nem kezdi el beárazni a Danubius ingatlanvagyonát annak ellenére sem, hogy az eredményesség javulása és a hozamkörnyezet csökkenése igen erősen hatnak ebbe az irányba. A szállodák felújítása miatti elkerülhetetlen beruházási kiadások pedig gyenge szabad készpénztermelést eredményeznek.

Mivel azonban a részvény a jelenlegi árszinteken semlegesen árazottnak mondható a szektortársakhoz képest EV/EBITDA alapon (a 20%-os likviditási diszkonttal számolva ebben az esetben is), az árfolyam ingatlanértékhez való felzárkózását egyfajta opcióként is felfoghatjuk.

Az mindenesetre érdekes, hogy az elmúlt közel egy évben a részvény árfolyama látványos lemaradásban van a cég eredménytermeléséhez képest. Míg korábban a lemorzsolódás idején szoros volt az együttmozgás, ez a fellendülésben már közel sem mondható el. Ezt részben az orosz turisták miatti kockázatok magyarázhatják, de véleményünk szerint teljes egészében nem.

Mit akarhatnak a tulajdonosok?

A cég körüli kockázatok között a nagytulajdonosok 84 százalék feletti befolyását mindenképp meg kell említeni. Emellett a Danubius közkézhányada relatíve alacsonynak mondható, ehhez mérten pedig a papírok likviditása is gyenge. A nagyobb, intézményi szereplők látóköréből ezért kiesik a részvény, ami persze a félreárazások megtalálására is nagyobb lehetőséget teremt.

Bár a nagytulajdonos szándékai egyelőre nem ismertek, Sir Bernard Schreier tavalyi halálát követően jelenleg talán nagyobb az esélye a cég maradék részének felvásárlására, mint korábban. Egy lehetséges ajánlat ára legalább az egy részvényre jutó 6591 forintos saját tőkével kellene, hogy megegyezzen, ami kellően magas szám ahhoz, hogy megvalósítható legyen a tőzsdei kivezetés, viszont a felvásárló oldaláról nézve még mindig kellően alacsony az ingatlanvagyon potenciális értékéhez képest.

Nem tudjuk viszont, hogy a nagytulajdonosnak mik a jövőbeli tervei a cég tőzsdei jelenlétével kapcsolatban, ráadásul ahogy telik az idő, és egyre távolabb kerülünk az egykori elnök halálától, úgy csökken annak is a valószínűsége, hogy az újdonsült tulajdonosok változásokat eszközölnek a korábbi hozzáállásban.

Nem rossz a technika

A középtávú emelkedő trendvonal mentén kapaszkodik egyre magasabbra a Danubius árfolyama, ráadásul nemrég a rövid távú csökkenő trendvonalat is sikerült legyűrnie a papírnak. Az indikátorok is az emelkedést támogatják, ráadásul az árfolyam ismét az 50 hetes mozgóátlag felett tartózkodik.

A korábbi lokális csúcsnál, 6000 forintnál viszont rögtön ellenállásokba ütközhet a hegymenet, azután 6600 forintnál található a következő fontosabb szint. Nem szabad elfelejteni, hogy a Danubius meglehetősen illikvid papír, így esetében a technikai elemzés eszköztárát fenntartásokkal érdemes használni.