Mekkora pénz forog kockán a görög csőd esetén?

A Greek national flag flutters next to a statue of ancient Greek goddess Athena, in Athens May 21, 2015.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt napok, hetek tárgyalásai leginkább a folyamatos ’húzd meg, ereszd meg’ játszma mentén zajlottak, mindenki ragaszkodott a saját kemény álláspontjához. A Ciprasz vezette görög kormány leginkább azt szeretné elérni, hogy a nemzetközi hitelezők menjenek bele az adósság egy részének az elengedésébe, illetve a kamatkondíciók további csökkentésébe. Persze ennek fejébe szinte semmit nem ajánlanak fel, hisz foggal, körömmel ragaszkodnak a görög társadalom felé tett választási ígéretekhez, mondván nem lesz több megszorítás, sőt újra emelkedhetnek a szociális kiadások, stb. Ebből láthatóan nem akarnak engedni, hisz az számukra belföldön jelentene óriási arcvesztést, persze kérdés, hogy mi a jobb?

Kicsit úgy tűnik, mintha minden fél blöffölni akarna.

Az EU arra bazírozik, hogy a görögök úgyis meghajlanak majd az uniós bürökraták akarata előtt, mivel fontosabb nekik a stabilitás, mint a káosz. Persze ebben már az is benne van, hogy már így is jelentősebb engedményeket tettek a görögöknek, és félő, hogy a további enyhítések láncreakciót indítanának be az eurózónában, tudniillik Spanyolország, Portugália és Olaszország is adósságleírást és egyéb engedményeket követelne, ami végső soron a rendszer stabilitását veszélyeztetné.

Az Európai Központi Bank is nagyvonalúnak tűnik jelenleg,

mivel a közös valuta megőrzése a kiemelt cél, bár azért ők is tartanak attól, hogy jelentős hitelességromlással szembesülhet a jegybank a már eddig is túlburjánzó szerepvállalása miatt. Persze nem lehet elmenni amellett, hogy az EKB-nak is köszönhető a mostani folyamatok elhúzódása, hisz folyamatosan emelgették a görög jegybank által nyújtható hitelkeret nagyságát (ELA), amely mostanra 83 milliárd eurót tesz ki. Pont ez tette lehetővé, hogy a görög bankrendszer még nem ment csődbe, ugyanakkor ennek is köszönhető, hogy

a görög lakosság még mindig talicskázza kifelé a pénzt a hazai bankokból, akár párnacihában tartva azt, akár külföldi bankszámlákra.

Ez pedig egyáltalán nem segíti a helyzetet, már rég tőkekorlátozásokat kellett volna bevezetni.

A Nemzetközi Valutaalap sokkal keményebb állásponton van, mondván tekintettel kell lennie a saját hitelezési szabályaira. Ráadásul egyre nagyobb nyomás helyeződik az IMF-re más országok részéről, akik már eddig is felrótták a szervezetnek, hogy Athén jóval kedvezőbb elbánásban részesült eddig.

Athén pedig jól ismeri a különböző érdekeket, és ennek mentén próbál folyamatosan időt nyerni, és elmenni a falig. Kérdés, hogy ez egy orosz rulett lesz-e vagy valami kevésbé rosszabb kimenetelű esemény.

Ha egyáltalán nem közelednek az álláspontok, akkor Görögország fizetésképtelenné válik. Jó eséllyel már arra sem lenne pénze, hogy június végén az IMF felé 1,6 milliárd eurót törlesszen, nem is beszélve a görög közalkalmazottak béréről és a nyugdíjakról.

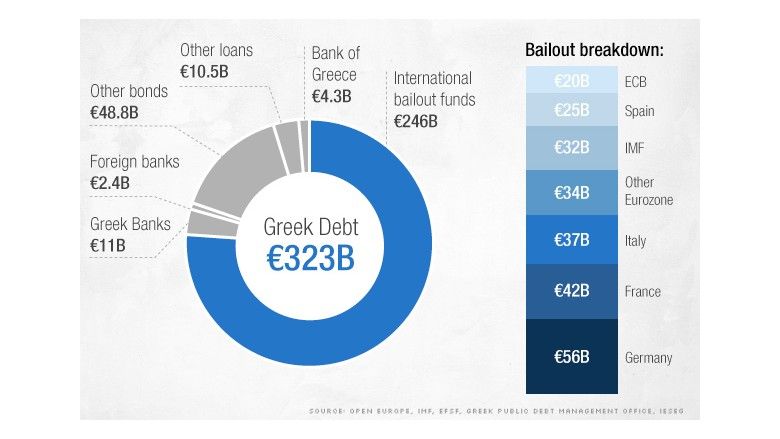

A görög államadósság jelenleg kb. 320 milliárd euró körül mozog (GDP 175 százaléka).

Ebből 76 százalék van az Európai Unió (60%), az EKB (6%) és az IMF (10%) kezében, köszönhetően a korábbi években a mentőcsomagból lehívott közel 250 milliárd eurónak. Kevesebb, mint 20 százalék van egyéb külföldi hitelezők kezében, ami csökkenti a nagyobb pénzpiaci zűrzavar lehetőségét egy esetleges görög csőd esetén.

Az eddigi tapasztalatok alapján az IMF-nek talán még soha sem kellett veszteséget leírnia nyújtott hitelei után. Amikor Argentína is csődbe ment, az IMF hitelét mégis teljes egészében kifizették. Vélhetően az EKB sem akar veszteséget elkönyvelni. Az eurózóna tagállamai közül a németek járultak a legtöbb pénzzel a görög mentőcsomaghoz (56 milliárd euró), így nyilvánvaló, hogy Merkel miért nem akar engedni, hisz nehéz lenne elmagyarázni a német adófizetőknek a veszteséget.

Ha mégis el kell engedni a görög adósság egy részét, nem lehet tudni, mekkora összegről lenne szó. Vélhetően legalább a felét, azaz akár 150-160 milliárd eurót kellene leírni, amit nehezen venne be az európai hitelezők gyomra, még ha ez Uniós szinten nem is eget rengető. Így legalább fellélegezhetne a görög gazdaság, a csökkenő adósságtörlesztés miatt sokkal több pénz juthatna stimulusra és a növekedés beindításához, bár óvatosan tegyük hozzá, a görög adómorál és társadalom hozzáállása a változásokhoz hagy némi kívánni valót maga után.

Persze szóba kerülhet a hitelek törlesztési idejének kitolása, illetve újabb hitelkamat csökkentés is, bár nyugodtan azt lehet mondani, hogy ez sem lenne igazán jó megoldás.

A csőd lehetőségnek már egyre nagyobb valószínűséget ad a piac, jelenleg 40 és 80 százalék között szóródnak a bekövetkezés valószínűségeivel kapcsolatos várakozások. Ha tényleg így lesz, akkor az a világ legnagyobb államcsődje lehetne.

Ha nem lesz semmilyen áthidaló megoldás, akkor Görögország csődbe megy, de ez még nem jelenti egyenesen az eurózónából való kikerülést.

Ahhoz még kellene pár lépést tenni, de az út ki lenne kövezve. Mindenesetre csőd esetén az EKB felfüggeszti a görög bankoknak nyújtott ELA finanszírozást, azok pedig fizetésképtelenek lesznek. Beindul az államosítás, és tőkekorlátozásokat kell bevezetni (ezt már amúgy is rég meg kellett volna tenni), azaz korlátozva lesz a napi pénzfelvételi és –utalási limit, ahogy azt tették Ciprus esetében is 2013-ban precedensteremtő módon.

Egy ilyen korlátozás azonban évekig is fennmaradhat,

Ciprus például idén áprilisban oldotta ezt fel. De 2008-ban Izland esetében is volt ilyen korlátozás (igaz, ők nem eurózóna tagország), ők szintén idén fejezték be ezt a ’programot’.

Az ilyenfajta korlátozások nyilván kihatnak a mindennapi életre, csökkenhet a fogyasztás, az emberek csak a legszükségesebb javakat fogják megvásárolni, és a vállalkozások is fulladozni fognak. Nyilván a bérek is zuhanni kezdenének, tovább nőhetne a munkanélküliség. Nyilván az állam sem teljesítené az euróban fennálló különféle kötelezettségeit.

Akiknek pedig lenne munkája, azokat pedig ki kellene fizetni valamilyen formában, éppen ezért alternatív valuta is megjelenhetne, amely egyfajta tartozáselismerést fejezne ki. Ez akár a drachma újbóli megjelenését is elősegíthetné, de ebben az esetben az euróval együtt élne a gazdaságban. Ez közel nem az a helyzet, amikor a drachma lenne a fizetési eszköz, hisz annak bevezetését csak 50-60 százalékos leértékelés mellett lehetne csak bevezetni.

Akárhogy is nézzük, minden félnek engednie kell és bevállalni valamilyen fájdalmas intézkedést, azaz

irányított és rendezett formában mehetne végbe az adósság átstrukturálása valamilyen engedményekkel.

Ehhez akár újabb mentőcsomag vagy a még érvényben lévő biztosíthatna forrásokat, de ugye ez is csak időhúzásról szólna, rövid ideig orvosolná a gondokat.

Jól látható, hogy a görögök nem akarnak komolyabb reformokat véghezvinni, még ha az elmúlt években jelentős lépéseket is tettek, igaz, azt teljesen más kormány javára írható. A költségvetés elsődleges egyenlegét sikerült pluszba fordítani, és még gazdasági növekedést is elérni, igaz, az elmúlt hónapok huzavonája ezt derékba törte. Ráadásul a lakossági és befektetői bizalom is a mélyben van, jól látható ez azon, hogy az elmúlt fél évben közel 30 milliárd eurót vont ki a lakossági a banki betétekből.

Általános szabály, hogy a pénzpiacok sosem örülnek a bizonytalanságnak, azt az esetek többségében árfolyamcsökkenéssel díjazzák. Ez jól nyomon követhető a görög tőzsdeindex mozgásán hisz, melynek grafikonja elég beszédes: a szerdai kereskedést 3,1 százalékos mínuszban fejezte be, az elmúlt 1 hónapban 18 százalékot, tavaly június óta pedig 45 százalékot zuhant az index. A néha tapasztalható emelkedés csak az átmeneti pozitív híreknek és kvázi blöfföknek volt betudható. Nyilván egy rendezett és a felek számára kielégítő megoldás óriási áremelkedést hozhatna, csökkentve az európai tőzsdéken is a bizonytalanságot, ugyanakkor a megállapodás elmaradása újabb mélységek felé taszíthatná az árfolyamokat.

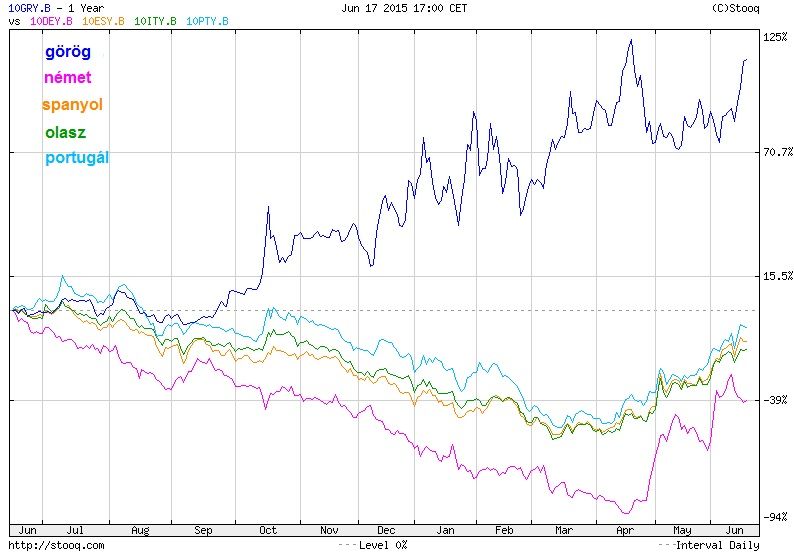

Ugyanez a bizonytalanság érhető tetten a 10 éves görög állampapír piacán is, ahol a növekvő kockázat az emelkedő hozamokban ölt testet. Az elmúlt egy évben az 5,5 százalékos szintekről egészen 13 százalékos szintig mászott fel a hozam, és még a márciusban beinduló EKB kötvényvásárlási program sem tudta megtörni a trendet, holott az eurózóna magországainak kötvényhozamai rekordmélységbe zuhantak. Igaz, április óta egy jelentős kijózanodás futott végig az állampapírok piacán, és amely minden országot érintett: a 10 éves spanyol állampapír hozama 1,2-ről 2,4-re, az olaszé 1,2-ről 2,3-ra, a portugálé pedig 1,6 százalékról 3,25 százalékra emelkedett.