Ez aztán a kijózanodás!

A Morgan Stanley bejelentése tartja lázban a kínai tőzsdét

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Alig telt el pár hét azóta, hogy a kínai hatóságok szigorították a hitelből fedezett tőzsdei tranzakciók szabályait, máris megfutamodtak.

A keménykedés ugyanis pánikot indított el a befektetők körében, beindult az eladási hullám:

az állami tőzsdefelügyelet (CSRC) szigorításának bejelentése és azok lefújása között eltelt időben rég nem látott zuhanásnak lehettünk szemtanúi, és sokakban már egy újabb nagy medvepiac rémképe sejlett fel.

Egészen konkrétan azt a szabályt függesztette fel a hatóság, amely kimondta, hogy a befektetőknek pluszgaranciákat kell nyújtaniuk, amennyiben a hitelből fedezett részvényállományuk aránya eléri a 130 százalékot. Ha ezt nem teszik meg, nem kereskedhetnek – mondta ki a végül felfüggesztett szabály.

A hatóságok elálltak azon tervüktől is, hogy megtiltsák az ügynökségeknek a hitelből vásárolt részvényekkel való kereskedést – azok az ügynökségek, amelyeknél a hitelfedezeti szint az engedélyezettnél magasabb, nem kell, hogy csökkentést hajtsanak végre, de emelniük sem szabad.

„A legutóbbi esés közvetlen kiváltó oka a margin call-ok elszaporodása volt, úgyhogy ha a brókereket nem kényszerítik az üzletek befagyasztására, a piac magához tér” - mondta a CNBC hírtelevíziónak Hong Hao, a BOCOM International vezető tanácsadója.

Az állami Xinhua hírügynökséggel a tőzsdefelügyelet egyébként azt is közölte, hogy engedélyezik a brókercégek számára a rövid lejáratú vállalati kötvényekkel való kereskedést is, éppen azért, hogy a közvetítők újabb finanszírozási csatorna révén juthassanak pénzhez.

De más könnyítések is várhatók még. Ilyen lehet például az is, hogy

a jövőben az állami nyugdíjalapok számára is engedélyezik a részvényvásárlást,

sőt a portfóliójuk 30 százalékát kitevő szintig növelhetik a kínai részvények arányát.

Ráadásul nem csak a szabályozási tevékenységgel szeretnék útját állni a kínai kormányzat a további eséseknek, hanem igazi, pénzre váltható tettekkel is. Tudniillik, a Central Huijin, amely Kína legnagyobb szuverén vagyonkezelőjének (653 milliárd dollárt kezel) a leánya, is beállt a részvényvásárlók sorába, megtámasztva az árfolyamokat, illetve olcsón szemegetve a kínai cégek közül. A CNBC cikke szerint ők sejthették, hogy a gazdaság irányítói nem hagyják, hogy igazi összeomlás következzen be a már most is lassuló kínai gazdaságban.

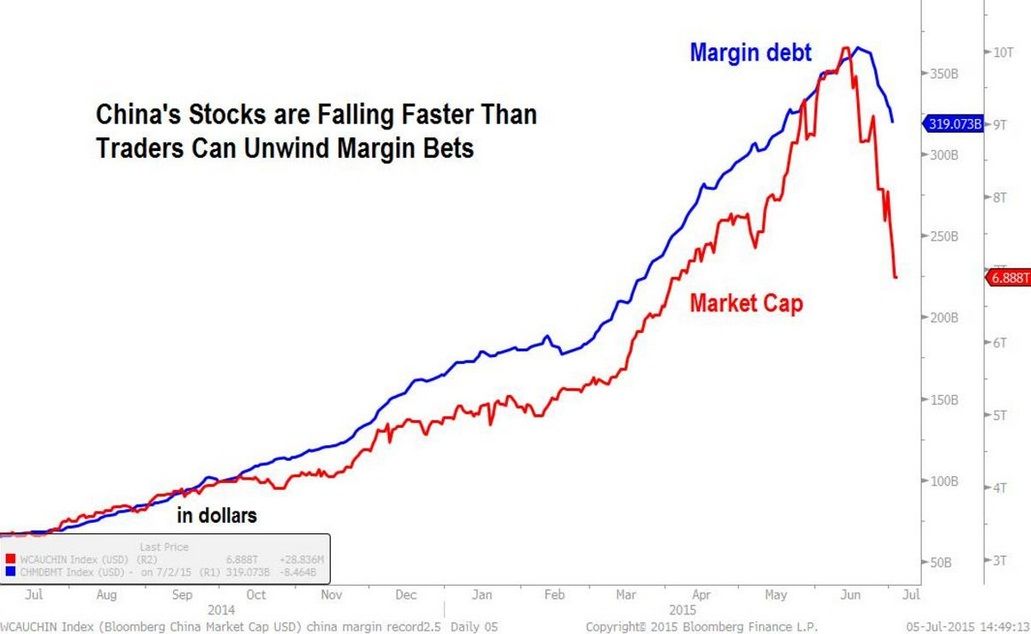

Az elmúlt 3 hétben közel 2800 milliárd dollárnyi piaci kapizalizáció tűnt a kínai részvénypiacról a Shanghai Composite index közel 30 százalékos zuhanásának köszönhetően. Persze előtte egy év alatt 150 százalékot menetelt a tőzsdeindex, lekörözve minden vetélytársat.

A kínai piac egyik fő jellegzetessége, hogy az úgynevezett kiskereskedők, azaz

lakossági ügyfelek megbízásai teszik ki a tőzsdei forgalom 80-90 százalékát, ráadásul többségük kezdő zöldfülű.

Miért is írjuk ezt? Azért, mert idén 30 millió új kereskedési értékpapírszámlát nyitottak meg Kínában, májusban például 14 milliót, és vélhetően a többségüknek semmilyen emléke nincs a 2007-2008-as összeomlásról, amikor kisiklott a robogó Shanghai Expressz. Ráadásul az új kereskedők többsége óriási tőkeáttéttel, hitelből finanszírozott pozíciókat épített ki, ennek is köszönhető, hogy ilyen gyorsan száguldottak felfelé az árak.

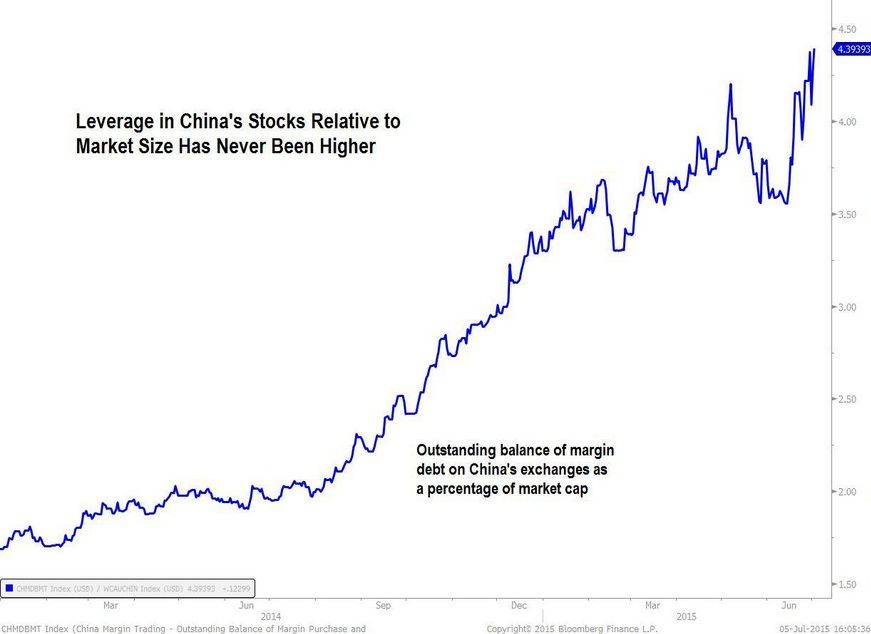

Jól példázza ezt az alábbi ábra is, mely szerint még sosem volt még ilyen magas a hitelből finanszírozott részvénypozíciók nagysága a kínai tőzsde piaci kapitalizációjához képest (jelenleg 440 százalékon áll ez a mutató). Sőt, a kínai részvények árfolyam jobban zuhant az elmúlt időszakban, mint ahogy a befektetők csökkenteni tudták volna a hitelből finanszírozott pozíciók nagyságát.

Rekordszintre emelkedtek az új tőzsdei részvénykibocsátások (IPO) is a sanghaji börzén, ami elszívó erőként is hatott,

mivel az általános vélekedés szerint az IPO-k során tőzsdére lépő vállalatok részvényei nagyot emelkedhetnek a bevezetés során. Így a befektetők inkább értékesítették a más cégekben meglévő részvényeiket, általános áresést előidézve, és inkább átnyargaltak - ha tehették - az új jövevények piacára. Többször lehetett olyat látni, hogy míg a Shanghai Composite index esett, addig az IPO során tőzsdére lépő vállalatok részvényei a napi 44 százalékos limittel tudtak emelkedni. Így a jövőben hatósági kontrollhoz köthetik az IPO-n keresztüli kibocsátások mértékét.

De az emelkedést fűtötte az is, hogy sokan arra számítottak, hogy júniusban bekerülnek a kínai A-sorozatú részvények az MSCI indexbe. Ezt az indexet a világon közel 1700 milliárdnyi vagyont kezelő alap használja benchmarkként, így ha bekerültek volna a kínai részvények, így automatikusan azokat is elkezdték volna venni a portfólió menedzserek. De az MSCI bizottsága nem tartotta még felkészültnek a kínai tőkepiacot egy ilyen lépésre, ugyanakkor az indoklás szerint csak idő kérdése, hogy ez mikor történik meg, addig is további tőkepiaci liberalizációt kell végrehajtani Kínában.

A Shanghai Composite index közel 30 százalékot zuhant a június 12-ei 5166 pontos csúcstól számítva (ez több mint 7 éves csúcsnak felelt meg), megközelítve a 3600 pontos szintet múlt péntekre. A tőzsdei nagykönyv szerint ilyen esés után már kijelenthető, hogy itt lehet a medvepiac, azaz további árfolyamlemorzsolódások jöhetnek, búcsút intve a pár héttel ezelőtti csúcsoknak.

Ugyanakkor érdemes azért egy pillantást vetni a hosszabb időtávú grafikonra, mely azt mutatja, hogy ez az esés nagyon is kellett ahhoz, hogy akár a későbbiekben egészségesebb meredekségű, illetve fenntartható emelkedés menjen végbe. Persze a június havi gyertya nagyon csúnyán fest, igazi fordulós minta.

Ugyanakkor vélhetően nem most kell pánikolni, hanem ilyenkor kell okos befektetőnek lenni, kockázatokat mérlegelve döntést hozni. Jelenleg 3200-3500 pont között húzódik egy nagyon erős támasz zóna, mely még 2009 óta rajzolható be, ráadásul idén év elején is elidőzött ott egy kicsit az árfolyam. Így azokon a szinteken akár jó lehetőségeket is lehet találni majd kiváló hozam/kockázat arány mellett, persze körültekintő kockázatkezelés ebben az esetben is elengedhetetlen, hisz a kínai részvénypiacon szinte mindennaposak a nagyobb árfolyamkilengések.

A legendás befektetési szakember, Jim Rogers is fantáziát lát a kínai részvénypiacban egy június végi nyilatkozata alapján.