Furcsa kombinációkból születhetnek a legjobb ötletek

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Amikor Isztambulban jár valaki, azon kívül, hogy igyekszik minél több látnivalót megnézni és magába szívni a város lüktetését, ezen felül számos impozáns, modernkori épületbe is belebotlik. Az egyik ilyen nagytorony a Tekfen Holding székháza is, ami gazdasági és befektetési sztori szempontjából a török piac egyik legérdekesebb cége, hiszen ez a holding lehet az egyik fő haszonélvezője a török mezőgazdaság fejlesztésének. De ehhez kell egy kis háttér is, hogy miért.

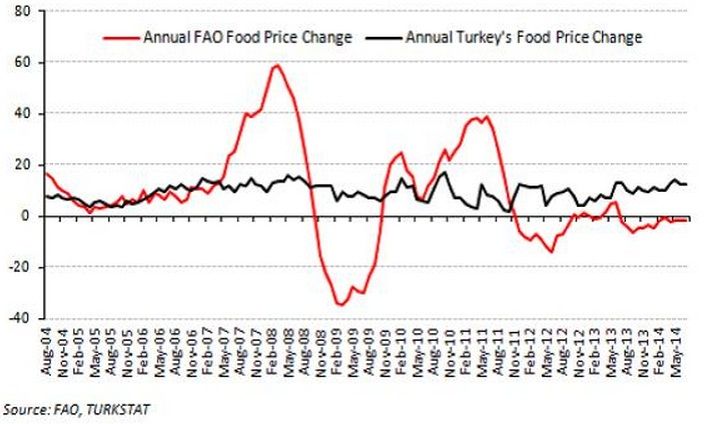

Miközben a fejlett világ jó része némi kis inflációra áhítozik, a török piaci befektetőknek az infláció inkább olyan, mint a Terminátor-sorozat: mindig visszatér, pedig jól meglennénk nélküle - írja blogbejegyzésében Fundman.

Az olajáresést követően nagy volt a várakozás, hogy az energiaár-csökkenés szépen leviszi majd az inflációt. Aztán a török líra gyengülése hűtötte a várakozásokat, és noha lejjebb jött az infláció, a jegybank általi örök cél, az 5%, látóhatáron belülre sem került. Ezt pedig részben az élelmiszer árak okozták, amelyek úgy is növekedtek idén, hogy közben a globális árak csökkentek. És úgy általában sem mutatnak sok összefüggést azzal, hogy mi épp az aktuális trend a nagyvilágban. Mindenesetre az időjárási körülmények is nagyban hozzájárultak a folyamatokhoz. Ugyanakkor a hosszabb távú adatokból látszik, hogy vannak itt mélyebb, strukturális problémák is.

A török mezőgazdaság adottságai eléggé rendben vannak: nagy, művelhető terület, meleg éghajlat. Ennek köszönhetően Törökország a tíz legnagyobb agrártermelő ország között van, onnan jön többek között a mogyoró (a legnagyobb exportőrök a törökök), szárított barack és füge és mazsola Európába. Az édesszájúaknak így az El Ninon kívül a török időjárást is érdemes követniük: ha ott elromlik az idő, a Nutella ára nő.

Közelebbről nézve azonban már korántsem ilyen derűs a helyzet

- vélekedik Fundman.

A farmok kicsik és széttagoltak, és ez a termelékenységre is rányomja a bélyegét. Probléma van az öntözési rendszerrel is. A már 25 éve elindult megaberuházás, Kemal Atatürk álma, a Délkelet Anatólia projekt többek között ennek a fejlesztését célozza. Az elmúlt évtizedekben kb. 30 milliárd dollárt pumpáltak a projektbe, hogy 1,7 millió hektárnyi föld váljon öntözhetővé. 2018-ig pedig még további 10 milliárdot terveznek: az ambiciózus célok között szerepel a régió exportjának duplázása és egymillió munkahely teremtése.

További gond az is, hogy a farmerek érdekérvényesítő képessége gyenge és rengeteg közvetítő ékelődik a rendszerbe – így többszörös áron kerül a fogyasztóhoz a termék, mint amennyit a farmer kap érte. A magas inflációhoz az importkorlátozások is hozzájárulnak, így a csökkentés szempontjából ezek részleges feloldása is jó eszköz lehet.

A hiányosságok a műtrágya fogyasztásban is megmutatkoznak, az egy hektára jutó fogyasztás 40-50%-kal alacsonyabb az uniós és a világ átlagnál. A mezőgazdaság fejlesztése több okból is jó kormányzati cél lehet: egyrészt fejleszteni az elmaradottabb, Délkelet-Anatóliai régiót, másrészt az élelmiszer árak volatilitásának csökkentése népszerű lenne mind a lakosság, mind a farmerek között. Ha pedig jó a farmereknek, nő az öntözhető és művelhető terület, és több pénz marad a zsebükben, akkor várhatóan többet költenek majd műtrágyára is.

Ez pedig egy jó kis középtávú trend lehet az egyik nagy tőzsdei cégnek, a Tekfennek is - legalábbis Fundman meglátása szerint.

A Tekfen Holding több évtizedes múltra tekint vissza. A három alapító család ma is a cég több, mint felét birtokolja. Viszont a többi holdinghoz képest van egy fontos különbség, a leányvállalatok nincsenek bevezetve a tőzsdére. Így a nettó eszközértéket is csak becsülni lehet (például cash flow alapon), nem lehet a piacra bízni, hogy beárazza a holding egy részét vagy egészét.

A Tekfen fő profilja sokáig az épitőipar és gépészet volt, a 60-as évek nehéz- és könnyűipari hullámát lovagolták meg sikeresen. Épített például gyárat az autógyártó Tofasnak is, aki az isztambuli utcákon korzozó sárga Fiat taxikért felelős.

De a fókusz már akkor is az olaj és gázcsövek felé fordult, ami későbbi évtizedeket is meghatározta.

A 80-asak évek nagy fordulatot hoztak a vállalat életében,

egyrészt akkor vette meg a Torost, ami hamarosan a legnagyobb török műtrágya-gyártó lett. Ezekben az években nőtte igazán ki magát és vett részt autópálya építésekben és olyan gigaprojektekben, mint például a majdnem Ankarától a szíriai határig tartó 457 kilométeres olajvezeték megépítése. Az Szovjetunió felbomlása után a keleti nyitás adta magát – a terjeszkedés természetes célpontja a közép-ázsiai és a közel-keleti országok lettek.

A nemzetközi projekteknek köszönhetően mára a Tekfen büszkén feszít a legnagyobb 250 nemzetközi építőipari cég listáján.

- írja legújabb blogbejegyzésében Fundman.

A cég 2000-es évek elejére beérő építőipari beruházásai és a külföldi, főleg olajkapcsolt tendereken elért sikerek néhány év alatt többszörösére növelték a rendelésállományt és szépen hoztak a konyhára. Ezután viszont az aranyeső csúnyán elapadt. Először 2013-ban Marokkóban futottak bele egy csúnya pofonba és a projektet jó nagy veszteséggel zárták. Ez az év különösen sötétre sikerült, a műtrágya szegmens is rosszul performált és tőzsdei történelme folyamán először lett veszteséges a vállalat. Ezután 2014-ben a korrigáló olajár és a felforrósodó közel-keleti hangulat tépázta meg a számokat – a líbiai beruházásukat végül le kellett írni. Szerencsére közben az agrár szegmens beérett és a 2009-2014 közötti időszakban 12 százalékkal nőtt az árbevétel, az operatív profit pedig többszöröződött, azt az egy 2013-as évet leszámítva - elemzi a helyzetet Fundman.

A mostani Tekfen három fő részből áll, az egyik az építőipar, ami árbevételben még mindig a legjelentősebb, de eredményben már jóval kevesebbet tud a céghez adni.

Az eredményt nézve az igazi fejőstehén most a műtrágya-gyártás, a 2014-es év bruttó profitjának túlnyomó részét ez adta.

A harmadik szegmens az ingatlanfejlesztés, itt a fő érték a potenciális fejlesztések mellett a már meglevő Tekfen Tower.

Az építőipari szegmensnél úgy számolnak, hogy idén fordul a kocka, kb. 2 milliárd dolláros rendelésállomány fenntartása a cél (a tavalyi 2,7 volt) és ehhez évi kb. 800 millió dollárnyi új projektre van szükség. Nagy beruházásokból pedig a környező országokban nincs hiány, tavaly decemberben már megcsíptek egy nagy szeletet az azeri gázszállító projektból és idén még egy darabra pályáznak.

A könyvekből pedig - úgy tűnik - nagyrészt kipucolták a szemetet, leírták például a líbiai beruházást - véli Fundman.

Így ha nem esik ki még egy csontváz a szekrényből, akkor a marzsok javulhatnak.

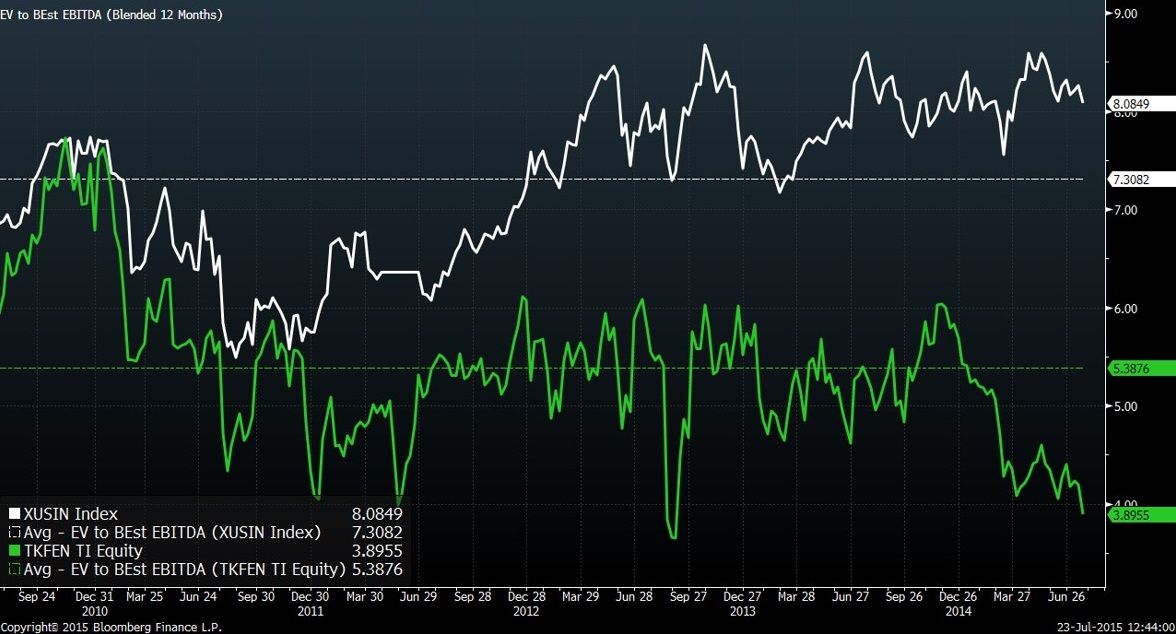

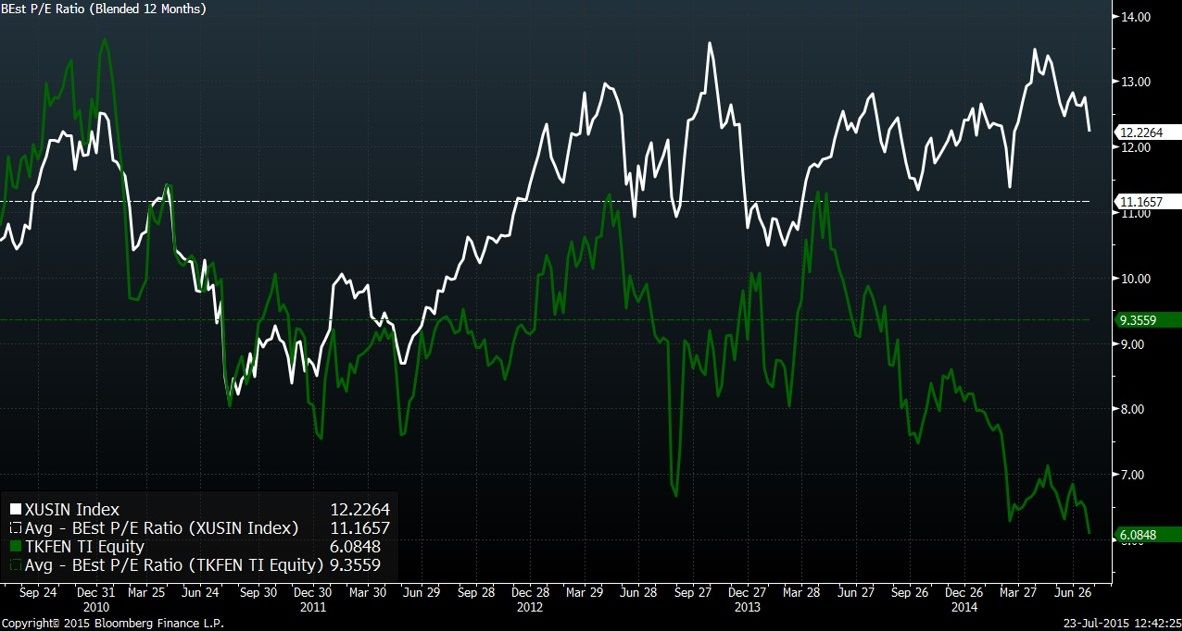

A menedzsment 6.9%-os marzsot ígér, ami teljesíthetőnek tűnik és még így is a sok éves átlag alatt van. A cél tehát nagyjából szinten tartani a rendelésállományt és az árbevételt és akkor egy nem kiugró, normál működés is elég ahhoz, hogy a számok sokkal jobban fessenek. Ha ez összejön, és az agrár szegmensben sem lesz semmi nagy gubanc – kicsit eső marzsok, többé-kevésbé stabil árbevétel – akkor az már elég is ahhoz, hogy a következő két évben hozzák a konszenzusos 250-275 millió török líra (durván 100 millió dollár) körüli profitot és 330-380 millió lírás EBITDA eredményt. Ez alapján pedig az elmúlt évek értékeltségéhez képest a Tekfen sok éves átlaga alatt forogna.

Így nézve a cég nem tűnik drágának (kb. 6,3–5,6-os P/E mutatón és 4,25-3,6-os EV/EBITDA szinten mozog). Úgy tűnik, a nagytulajok is inkább lehetőségként élik meg a mostani korrekciót, erre mutat az, hogy gyakorlatilag április óta lelkesen veszik a részvényeket.

- zárja blogbejegyzését Fundman.