People pass a clothes store in Sydney on July 22, 2015. Australian consumer prices rose 0.7 percent in the three months to June official data showed but annual inflation was soft, giving the central bank leeway to lower interest rates. AFP PHOTO / Peter PARKS

Vágólapra másolva!

Augusztus elején szinte 'egyértelmű' volt, hogy az amerikai jegybank szeptember közepén - hosszú idő óta először - a kamatemelés eszközével fog élni. Eltelt pár hét, és a piaci szereplők elbizonytalanodtak, melynek számos oka van, de ott lapul a nem kellően magas infláció is.

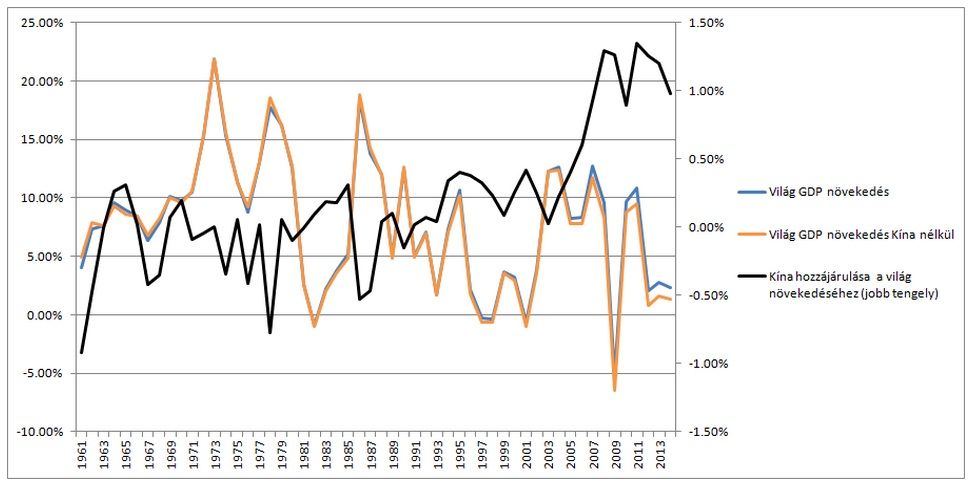

A kínai gazdaság súlyát a világgazdaságban nehéz nem szignifikáns faktorként látni. A növekedéshez Kína a rendszerváltás óta átlagban évi 0,5 százalékot adott hozzá, és jelenleg ez sem fog elpárologni, csupán a 7 százalék helyett 6, esetleg 5 százalékos bővülés lesz. Egy 10 ezer milliárdos gazdaságnál ez még mindig lenyűgöző, azonban

a piacok nem ezt árazták, így jelenleg a halotti tor farsangi bálnak számít a piaci hangulathoz képest

A globális GDP alakulása és a Kína hozzájárulása ehhez Forrás: World Bank, Hozam Vadász

Infláció alakulása

De mit számít mindez? Már épp elkezdett hinni a piac a szeptemberi amerikai kamatemelésben (50 százalékos esélyt jóslova neki, ami rekordnak számít így visszanézve az időben), amikor elindult a kínai para. Jó végre nem a görög jelzőt használni.

Sokak szerint így már kevésbé esélyes a szeptemberi kamatemelés, hiszen

a kínai események a nyersanyag áraknak is adtak egy pofont, így a mannaként áhított infláció újfent csak váratni fog magára.

De miért figyeli ezt a jegybank? És miért jó nekünk az infláció?

Egyesek talán egyből felkiáltottak, hogy „hát a fogyasztás ösztönzésére, mi másra?”. Hiszen minek vásároljak most, ha jövőre megspórolhatok X százalékot? Valóban része az intertemporális (időben eltolt) fogyasztási modellnek az infláció, de az csak az egyik fele. A másik fele a nominális kamat, így ez a kettő adja a reálkamatot. És a kamatok bizony jöttek le szépen az inflációval együtt, az európai reálkamatok többsége például már negatív tartományban van.

A válasz ennél kissé komplikáltabb. Hozam Vadász két fontos faktort lát: bérek és adósságok.

Bérek alakulása

A munkavállalók - habár a közgazdaságtan mást állít - hajlamosak csupán a nominális béreket figyelembe venni. Azok egyszerűbben átláthatóak, és természetünkből adódóan szeretünk minél nagyobb számjegyeket látni a fizetési csekkünkön. Azt sokszor már nem veszik figyelembe, hogy mennyit hagynak ott a benzinkútnál, kisboltban, nyaraláskor vagy a közmű szolgáltatónál.

Ezzel ellentétben a munkáltató inkább a reálbéreket nézi; minek fizessen ki a dolgozónak 10 mosógép árát, ha ő egy hónap alatt csak ötöt ad el? Az infláció, mint egy láthatatlan kéz segít megoldani ezt az összeférhetetlenséget, hiszen a számjegy tud növekedni a fizetési csekken, míg a reálbér csökken, nő vagy épp stagnál.

Hitelek és tartozások alakulása

Bár a kisboltos példát lehet, hogy nem veszi észre a munkavállaló, de a havi jelzálog törlesztőrészletet biztosan. A lakossági, a vállalati hitelek és azok kamata rögzítve vannak felvételkor, így hiába lesz a tej olcsóbb, nekem ugyanannyit kell törlesztenem. Ez egyfajta közgazdaságtani egyszer egy:

az infláció a kölcsönadótól osztja újra a javakat a kölcsön felvevőjéhez, míg a defláció épp az ellenkezőt teszi.

Az első kérdéshez visszatérve: a bérezésnél defláció esetében a munkáltató bércsökkentés helyett kénytelen más eszközökhöz nyúlni, például a munkaórák vagy a személyzeti állomány csökkentéséhez. Előbbire jó jelenkori példa a WalMart amerikai kiskereskedelmi behemót, aminek közel fél millió alkalmazottja van minimálbéren. Az ő fizetésüket emelte meg 10-12 százalékkal a cég. Ja, és a munkaóráikból is lefaragott ugyan ennyit. Az adósság reálértékének változása inkább a fogyasztással hozható kapcsolatba. Aki küszködik, hogy visszafizesse a tartozását, nem fog új autót venni.

Lesz-e Fed kamatemelés?

A Fed központi problémája a kezdetektől fogva a munkaerőpiac helyreállítása volt, és a fent felvázolt kapcsolatok miatt az inflációs mutatót sem hagyhatja figyelmen kívül annak vizsgálatakor. Bár a kommunikáció hivatalosan az, hogy

az egészséges munkaerőpiac vezet inflációhoz, Hozam Vadász meglátása szerint az infláció is vezethet egészséges munkaerőpiachoz.

Amennyiben a döntéshozók a hivatalos álláspontot követik, Hozam Vadász véleménye szerint minden további nélkül jöhet a szeptermberi kamatemelés, hisz az amerikai munkaerőpiac rendben van, megtettek mindent, amit lehetett. A vagyonhatás is meghozta hatását, 1800-1900 pontos S&P 500 mellett még mindig 200 százalékos pluszban van a piac a válságot követő szint óta. A kiskereskedelmi forgalom is viszonylag stabil növekvő pályát mutat. A piaci folyamatok mellett a döntéshozóknak azt is mérlegelniük kell, hogy egy esetleges komolyabb visszaesésnél nem maradt semmi az eszköztárukban. Ez mindenképp a mielőbbi normalizálódás felé mutat.

Az évesített amerikai maginfláció alakulása 2000 óta Forrás: Fed, Hozam Vadász

Ugyanakkor az infláció kívánt szinttől való elmaradása miatt már aggályos a kérdés. Mindenesetre érdemes megjegyezni, habár az infláció jelenleg nyomott szinten van, úgyszintén visszatérhet. A 100 dollár feletti szintektől épp tavaly augusztusban kezdett eltávolodni az olaj ára, így ennek hatásai lassan kikerülnek az indexből. A maginfláció, ami épp az ilyen volatailis termékektől szűri a mutatót, gyakorlatilag végig 1,5-2 százalékos szinteken mozgott.

Ingatlanpiac

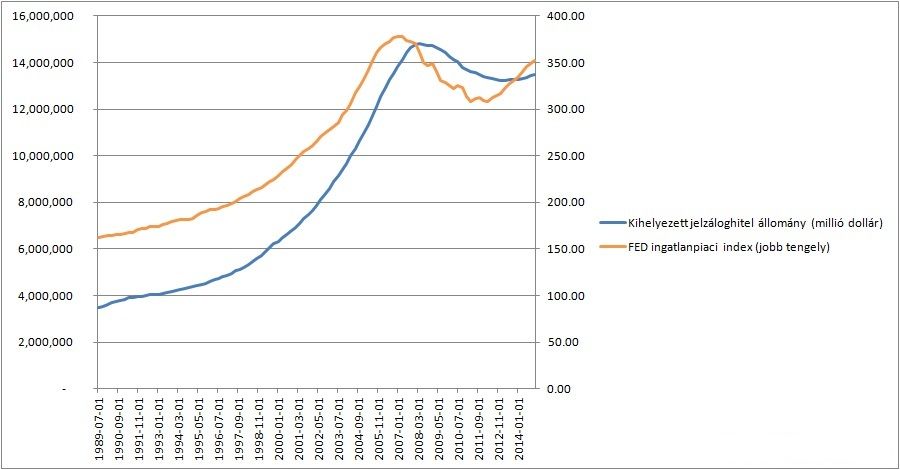

Hozam Vadász szerint jelenleg egyetlen szektort érdemes kiemelni, ez pedig az ingatlan- és a jelzálogpiac. Az ingatlan piaci index épp csak az elmúlt néhány negyedévben kezdett újra felfelé kanyarodni. Természetesen lemaradva, de követi a kint lévő jelzáloghitelek mennyisége is. A 'természetesen' kifejezés használata csak azért van, hiszen csökkenő ingatlanpiaci árak mellett bolond lenne a lakosság hitelt felvenni, először kell egy pozitív megerősítés. A 2009-es válság alatt is többek között azért zuhant össze gyorsan piac, mivel még ha valakinek volt is pénze, még az sem törlesztette a hitelt, hiszen minek fizessen ki még 200 ezer dollárt valamiért, ami már most is csak 150 ezret ér? Inkább vigyék a házam, én meg megtartom a 200 ezrem - gondolhatták az emberek.

Kihelyezett jelzáloghitel állomány alakulása az USA-ban, illetve a Fed ingatlanpiaci indexe Forrás: Fed, Hozam Vadász

Amiért ez bizalomra adhat okot: a fent már említett vagyonhatást az emelkedő ingatlanárak erősítik, és ezáltal a fogyasztás momentuma is megmaradhat; a magasabb kihelyezett hitelállomány erősítheti az inflációt.