Folyik a banki verseny a jobban keresőkért

Sign Of Bank On Wall

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az átlagosnál magasabb jövedelemmel, vagy nagyobb összegű megtakarítással rendelkezőkre a bankok különös figyelmet fordítanak. A gyakorlatban ez azt jelenti, hogy jellemzően havi 250-400 ezer forintos rendszeres (jövedelem) jóváírás, vagy 5-10 millió forintos megtakarítás mellett tulajdonképpen bárki emeltszintű kiszolgálásban részesülhet. Jogosan merül fel azonban a kérdés, hogy mégis mennyibe kerül a megkülönböztetett figyelem.

A fenti kérdések megválaszolásához a Bankmonitor egy olyan banki ügyfél helyzetét vizsgálja, aki magasabb (havi 300 ezer forint) jövedelemmel, valamint jelentősebb megtakarítással is (5 millió forint) rendelkezik, mindamellett igen aktívan használja a bankszámláját. Nézzük, ilyen szokások mellett mire lehet számítani, ha bankszámla költségekről van szó.

Az ajánlatokat szemügyre véve

jelentős különbségeket tapasztalunk bank és bank között

a számlafenntartási költségekben. Míg az első évben a legjobb esetben nagyságrendileg 1000 forintot kell fizetnünk, addig találunk olyan bankot, ahol 2700 forintot elkérnek havonta. Még nagyobb az eltérés a második évben, amikor a különböző számlanyitáshoz, használatösztönzéshez kapcsolódó és egyéb időszakos akciók hatása már nem jelentkezik.

Egyedi listát szeretne a saját igényeire? Használja a Bankmonitor kalkulátorát:

A számlacsomagok kétéves összköltségét vizsgálva pontosabb képet kapunk arról, hogy a melyik a legkedvezőbb ajánlat. A teljes képhez elengedhetetlen figyelembe venni, hogy egyes bankok prémium számlanyitás esetén jelentős összeget, akár 20 ezer forintot is fizetnek a bankszámlánkra, mely számottevő mértékben kompenzálhatja az adott számlához kapcsolódó költségeinket.

Nézzük, mire számíthatunk az éllovasoknál bankszámla, illetve bankkártya fronton.

A legjobb piaci ajánlatok között napjainkban jelen vannak a legnagyobb hazai bankok és a specializált, főként online kiszolgálásra fókuszáló kisebb szereplők ajánlatai is. A bankköltségekben jelentkező eltérés azonban már az első öt legjobb ajánlat esetén is szembeötlő:

két év alatt 24 ezer forint a differencia a legjobb és az 5. legjobb ajánlat között.

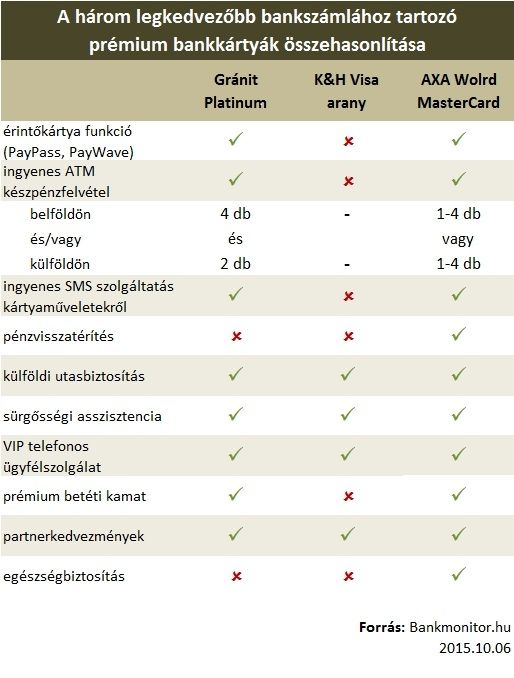

A prémium bankkártyák abban különböznek a hagyományos plasztikoktól, hogy sokkal több szolgáltatás és kedvezmény kapcsolódik hozzájuk. Persze ezekért magasabb éves díjat is kell fizetni (jellemzően 10-20 ezer forintot). Az üzlet mégsem a magasabb díjban rejlik, hanem abban, hogy a kártyatulajdonosok a kedvezményekért az átlagosnál aktívabban használják a plasztikot. Tehát

minél több a kedvezmény, annál csábítóbb a bankkártya.

Ezek alapján nem meglepő, hogy a bankok ezen a területen is versenyeznek egymással.

A fenti tulajdonságok közül kétségkívül a legvonzóbb a pénzvisszatérítés, ami leginkább csak hitelkártyáknál jellemző. Mindegyik bankkártyával megspórolható a külföldi utasbiztosítás költsége, továbbá a különböző partnerkedvezményeknek köszönhetően például kedvezményesen bérelhetünk autót, vagy foglalhatunk szállást külföldi utazásaink során.

A pénzügyi előnyökön túl persze

több kényelmi szolgáltatás is jár a prémium kártyákhoz.

Kérdéseinkkel például bármikor fordulhatunk a VIP telefonos ügyfélszolgálathoz, vagy ha elveszítjük a plasztikot, akkor sürgősséggel pótoltathatjuk.

Fontos kiemelnünk, hogy a számszerűsített pénzügyi előnyök és a többlet kényelmi szolgáltatások mellett a befektetések terén is

jelentős eltérés mutatkozik az élmezőnybe tartozó bankok között.

A nagybankoknál jellemzően széles a bankbetéten kívüli megtakarítási lehetőségek tárháza, míg a kisebb, specializált bankok elsősorban a bankbetétekre fókuszálnak és adnak folyamatosan elérhető kedvezményeket (például a megújuló lekötés esetén is elérhető az a kiemelt kamatszint, mely máshol csak a bankba frissen érkező pénzekre vonatkozik).

Összességében kijelenthető tehát, hogy

a számlahasználati szokások mellett a megtakarítási aktivitásunkat is mérlegelni kell az optimális bankválasztáshoz.