Elkeseredett jegybanki hajsza a növekedésért

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az alábbiakban Sarkadi-Szabó Kornél, a Shark Vision ügyvezetőjének és piaci szakértőjének legfrissebb blogbejegyzését olvashatja.

Miközben Kína azon erőlködik (kamatcsökkentések, célzott hitelezés, egyke politika feladása), hogy visszalendítse a gazdaságot a korábban megszokott és a hivatalos terveknek megfelelő növekedési ösvényre, átfordítsa a várakozásokat, addig a negatív hatások az amerikai feldolgozóiparra is átterjedtek, sőt kéz a kézben romlik az ipar teljesítménye a kínaival immár egy éve.

Az amerikai vállalatok nemzetközi bevételeinek süllyedése a hazai gyárak termelését és a vezetők várakozásait egyaránt hűtötte, hiába dübörög az amerikai belső fogyasztás (az autóeladások szeptemberben és valószínűleg októberben is kétszámjegyű növekedést produkáltak éves szinten, de a vállalatok harmadik negyedéves összbevétele 3 százalékkal csökkent.) Nem véletlenül fogták vissza a készletre termelést az amerikai cégek, kiváró álláspontra helyezkedtek, ami a globális folyamatokat illeti. Ezt a menedzseri hozzáállást jól tükrözte a gyenge harmadik negyedéves 1,6 százalékos GDP-adat, mely jelentősen lassult a korábbi 3,8 százalékos ütemről. Igaz, akkor sem az export vagy a beruházások, hanem a fogyasztás volt a húzó tényező. (Az amerikai gazdaság 70 százalékát teszi ki a fogyasztás.)

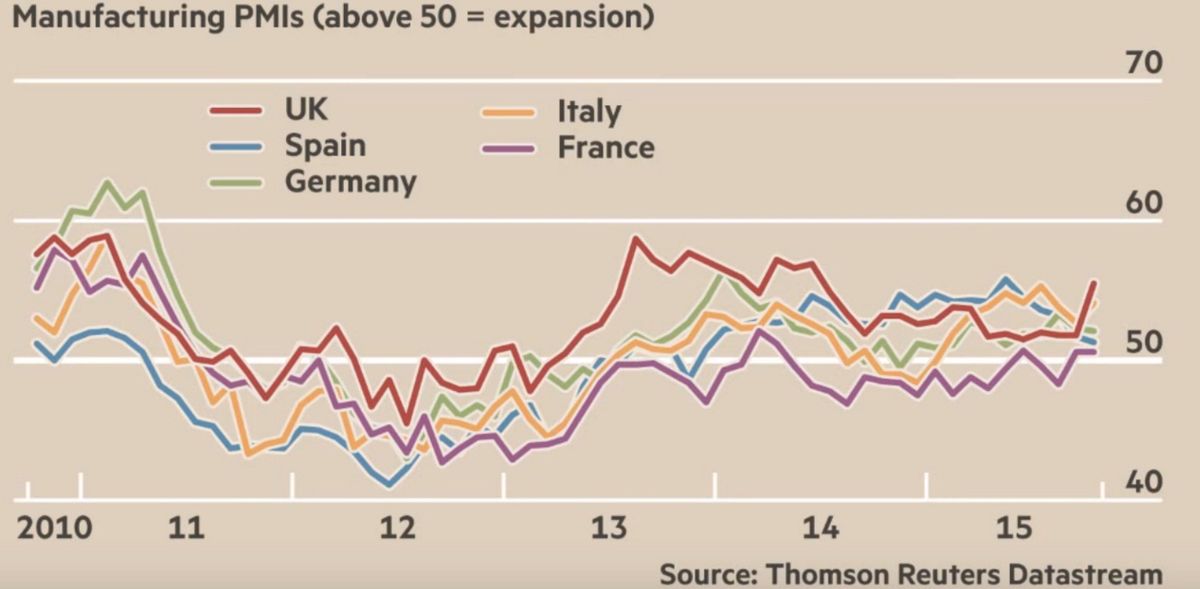

Ezzel kicsit ellentétben, Európa azon része, mely eleve alacsonyabb bázisról indult, egy fokozatos kilábalást mutatott az első félévben, legalábbis, ami az ipari szegmenst illeti. A perifériának, így Spanyolországnak, úgy látszik, jót tettek az alacsony árak: előbb a fogyasztás kezdett felpörögni, majd az ipar is felvette az ütemet. Az utolsó hónapokban itt is érződik megtorpanás, ám Olaszország is tartja a tempót Németországgal (növekedési ütemben), sőt az eddig alulteljesítő és lomha francia gazdaság ipara is lassan utolérheti növekedésben az éllovast.

A leginkább a brit ipar pozitív momentuma szembetűnő,

igaz a migráns válság főleg a német ellátórendszert sújtja, és a Volkswagen botrány hatása is itt a legkézenfekvőbb, így a vezetői várakozások rövid távon itt sérülhetnek a legnagyobb mértékben.

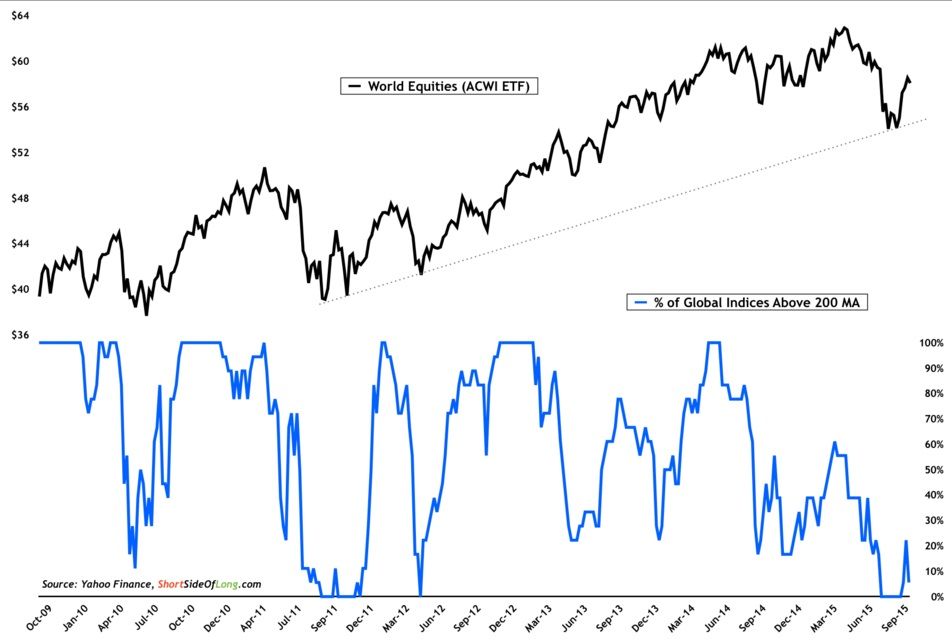

Ezzel párhuzamosan és ennek ellenére a tőzsdék pozitívan korrigáltak, sőt a legnagyobb amerikai vállalatokat tömörítő S&P 500 index egy százaléknyira megközelítette a történelmi csúcsot, a technológiai szektor is a rekordot súrolja. Eleven sütötték meg a shortosokat (az esésre játszókat), amit mutat az a tény is, hogy

az amerikai kisbefektetők között éves mélypont közelébe apadt a pesszimisták aránya (AAII)

- elemzi a helyzetet Sarkadi-Szabó Kornél.

Az viszont talán aggasztó jel az emelkedés tartóssága szempontjából, hogy globálisan is viszonylag kis számú papír és helyi index tölti be a vezető szerepet (kevés egyedi részvény és tőzsdeindex ment új csúcsra vagy tartózkodik az emelkedő trendet jelző 200 napos mozgóátlag fölött.)

Amerika tehát továbbra is felülteljesítő globálisan. Azonban

az amerikai emelkedés sem széleskörű, hanem azt elsősorban az újabb momentumot kapó, sokak által minden idők legnagyobb technológiai lufija tartja életben.

Sarkadi-Szabó Kornél szerint a fentiekből két fő forgatókönyv következhet:

Úgy tűnik, hogy ugyanazt a folyamatot másképp látják a tengerentúlon és máshogy a vén kontinensen: míg az amerikai jegybank szigorítani készül, az európai további lazítást fontolgat karácsonyra. De egyik szereplő sem biztos magában, vért izzadva sem tudják magasabb sebességbe kapcsolni a növekedést. A Fed esetében már nem is az a kérdés, hogy mikor emelnek kamatot, hanem a várakozásokat mikor terelik ebbe az irányba. A múlt szerdai FOMC ülés kommentárja mintha szépen elkezdte volna terelgetni a várakozásokat a decemberi szigorítás irányába.

Viszont, amennyiben lépnek is decemberben, édes mindegy, hogy a kamat közép távon 0, 0,25 vagy 0.5 százalék – ezek a szintek benne vannak már a hozamokban – itt az a kérdés, hogy a kamatemelési ciklus mikor indul el. Sőt, a Fed korábbi nyilatkozataiból is kiderül: az első kamatemelés semmit se jelent. Pestiesen szólva

„túl van parázva” ez a történet, egy darab kamatemeléstől nem borulna meg semmi,

a pénzügyi kondíciók nagyon nem változnának - vélekedik a SharkVision.hu szakértője.

A jövő novemberi amerikai elnökválasztás hatása is kétoldalú: egyrészt a kampánytól való távolmaradás a Fed-től kivárást indokolna. Másrészt

a kamatemeléssel mozgásteret biztosítana magának és a gazdaságpolitikának a Fed a következő ciklusra.

Hiszen 1,5 százalékos kamatról könnyebb beavatkozni egy visszaeső gazdaság esetén, mint 0 százalékról nekifutni egy válságkezelésnek.

Úgy tűnik, az amerikai döntéshozás talán már kevésbé fél további dollárerősödéstől és ennek az amerikai vállalatokra gyakorolt negatív hatásától (hiszen, ha erősebb a dollár, kisebb a nemzetközi értékesítésből származó bevétel.) Sokkal jelentősebb következménye lehet egy további globális lassulásnak, a volumen visszaesés az igazi veszély.