"Wall Street bubbles - Always the same." American financier J. P. Morgan is depicted as a bull, blowing soap bubbles for eager investors. (See Bull market.) Several of the bubbles are labeled, "Inflated values." Seen behind Morgan is a stock ticker, a machine which provided current information on stock prices.

Vágólapra másolva!

A válság utáni általános gazdasági növekedés-szegény környezet és a globális jegybanki pénznyomda egyaránt táptalaja a korrupt rendszereknek, az értékelési-önértékelési torzulásoknak és a piaci buborékoknak. Ha egyszer borul a piaci lufirendszer, nem csak a globális gazdasági forgatókönyveket kell Kínához hasonlóan átírni, hanem a politikai beszédeket és az arcokat is átszabhatja.

Az alábbiakban Sarkadi-Szabó Kornél, a Shark Vision ügyvezetőjének és piaci szakértőjének legfrissebb blogbejegyzését olvashatja.

A 7 éve lent tartott nulla százalékos kamatok a fejlett piacokon immár teljes félreárazást okoznak. A befektetők a gyatra és sűrű sokkokat hozó külső környezetben egyre inkább díjazzák azokat a cégeket, szegmenseket, ahol érdemi növekedés van. A probléma ott kezdődik, hogy

a profit szinte egyáltalán nem, kizárólag a növekedés, illetve annak látszata számít immár.

A megtérüléseket, a kockázatokat, a józan értékelést rég elhagyta a trend. A részvények árazása és a sztárolt vállalatok profittömege egyaránt fenntarthatatlan.

Az S&P 500 index mozgása 1985 óta Forrás: Investing.com

Eközben a potenciális beszállók ritkuló halmazán és a FED közeledő kamatemelésén átszűrődik a kijózanodás gránitkemény talaja. A vállalatok megkezdték az előremenekülést.

Dőlnek a vállalati adósságrekordok

Ebben az évben ismét rekord mennyiségben bocsátottak ki az amerikai vállalatok kötvényt, 815 milliárd dollár értékben, messze a 2014-es addig csúcsnak számító 746 milliárd felett. Elsősorban a jó minősítésű giga-cégek tudtak így forráshoz jutni 633 milliárd dollárig, de a bóvli-kötvények 182 milliárdos volumene sem sokkal marad el a 2012-ben regisztrált 246 milliárdos csúcstól (a Financial Times-ban publikált adatokra hivatkozva.)

A hitelfelvételt reprezentáló kötvények eladásából nem csak a lejáró adósságot újítják meg vagy finanszírozzák elő, hanem

a valóságtól teljesen elrugaszkodott vállalati felvásárlásokat és saját részvény programokat is fedezik.

- vélekedik Sarkadi-Szabó Kornél.

Csakhogy most már az amerikai technológiai szektorban minden egyes tranzakció vagy vállalati esemény buborékra épül. Ez nem is csoda, hiszen maga az amerikai jegybank is mesterségesen erőltetett környezetet tartott fenn, belenyomva a szereplők képét a domborodó illuzórikus tükörbe.

Amerikai vállalati kötény kibocsátások alakulása 1995-től. Forrás: Financial Times

Újabb dotcom-típusú lufi?

2014 eleje óta brutálisan felpörgött az induló vállalkozások forrásbevonása, aminek az üteme a 2000-es dotcom lufit idézi. Viszont amíg akkor a tőzsdei kibocsátások jelentették a fenntarthatatlan ütemet, most részben a privát tőke öntötte el a technológiai finanszírozó terepet (tőzsdére be nem vezetett, kevésbé átlátható induló vállalkozások szereztek irgalmatlan mennyiségű forrást), valamint a maguk is elképesztő árazási szinteken forgó technológiai óriások támogatják felvásárlásaikkal az őrületet. A buborékra figyelmeztet az a tény, hogy sokszor nem létező vagy

tőzsdei léptékkel mérve minimális – pár tízmillió dolláros – árbevételű cégek is képesek voltak milliárd feletti finanszírozást szerezni.

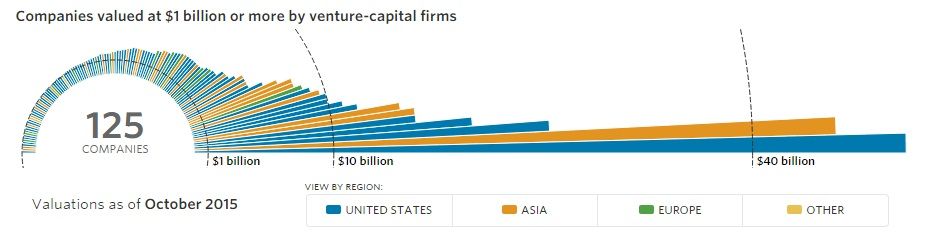

Egyik eklatáns példája az új megoldások iránti eufóriának a taxikkal versenyző szolgáltatást nyújtó Uber: az éves 2 milliárd dolláros árbevétellel és jelenleg veszteségesen működő céget a privát tőkebevonásból számított tranzakció 50 milliárd dollárra értékeli. 2014 elejétől 42-ről 125-re nőtt azon új cégek száma, amelyek értékeltsége meghaladta az 1 milliárd dollárt (őket nevezi a piac unicorn-nak) a bevont tőke alapján.

Persze a növekedés alapja – mint minden lufinál – itt is valós: a biotechnológia szektor tényleg javuló hatékonysággal állít elő terápiákat, gyógyszereket immunrendszeri vagy rákos megbetegedések ellen. Másrészt az online és felhő rendszerek elterjedése egyre könnyebbé teszi a kisebb vállalkozásoknak a piacra lépést, az IT-megoldások kiszervezésével olcsóbb működést biztosít, az “online-osodás” létező tendencia. Csakhogy az árazásokban már nem kizárólag a magasabb növekedési ütem lett beárazva nagyon rövid idő alatt, hanem irreális forgatókönyvek is: a biotechnológiai részvények értékeltsége azt tükrözi, hogy

minden betegség 1 éven belül teljesen gyógyíthatóvá válik, az állami költségvetés és a betegek pedig minden pénzt megadnak majd a hatóanyagokért.

Az online és közösségi portálokkal összefüggésben minden egyes induló vállalkozás megtérül majd, minden online szolgáltatás eladható lesz, és éveken belül minden üzleti megoldás digitalizálódik. Az online szó rögeszmévé vált, ahogy 2000-ben a dotcom - elemzi a helyzetet a Sharkvision.hu blogon Sarkadi.

Ráadásul nem kizárólag az induló projektek jutottak eddig olcsó forráshoz, hanem a technológiai mammutok (Google, Microsoft, Amazon, stb.) ára szintén észveszejtő száguldáson van túl, mivel ezeket a részvényeket is a startup és online felhasználó mánia hajtja. Az örökké exponenciálisan növekvő számú induló vállalkozások örökké olcsó finanszírozással örökké a nagy technológiai cégek platformját fogják használni az örökké bővülő online költésre és fogyasztásra alapozva.

Csodálatosan egybe fonódott buborék-rendszer alakult így ki, ahol bármelyik dominó dőlése elegendő lehet a kijózanodáshoz

és újabb bizalmi válsághoz. A dominókat veszélyeztető tényezők gyülekeznek, mint fogban az idegen anyag, vagy mint politikus szájában az idegengyűlölet.

"Wall Street bubbles - Always the same." Egy régi karikatúra szerint a J.P. Morgan így játszott a tőzsdei befektetőkkel, piaci lufikat fújva. Forrás: Wikimedia Commons, Udo J. Keppler (a.k.a. Joseph Keppler, Jr.; 1872-1956), cartoonist

Átkozmetikázott jövő?

Ha egyszer borul, nem csak a gazdasági forgatókönyveket kell Kínához hasonlóan átírni, hanem a politikai beszédeket és az arcokat is átszabhatja - állítja Sarkadi-Szabó Kornél. Felszínre hozhatja majd újra az államadósságokat, a költségvetések növekvő finanszírozási igényét, a fenntarthatatlan vállalati profitokat, kérdéseket szegezhet az elviselhetetlen és már-már a fejlődést akadályozó egyenlőtlenségi folyamatoknak.

Tesztelheti a világszerte alkalmazott és eleddig kényelmes, működni látszó nem-konvencionális, unortodox gazdaságpolitikát. Felkorbácsolhatja az átláthatatlanság és korrupció elleni türelmetlenséget, felizzíthatja a csupán jobb életre törekvő ifjúság dühét a méltatlan hatalmi pozícióhoz és alanyi hűségjogon ragyogó vagyonhoz jutó politikai és gazdasági elittel szemben. Egyszóval a lufik jövőbeli durranásával a fundamentum és a valós teljesítmény ismét utat törhet magának a káoszon keresztül.