Nem ezt várták az OTP-től

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

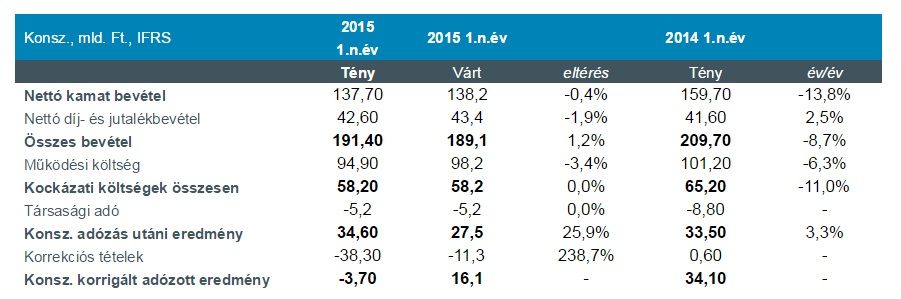

Az OTP harmadik negyedéves konszolidált adózás utáni eredménye meghaladta a konszenzust, de egy váratlan korrekciós tétel veszteségbe taszította a korrigált adózott eredményt. Az elemzői konszenzus pontosan előjelezte a horvát és a magyar devizahiteles intézkedések utolsó hatásait, de nem számolt az OTP Bank 2015 novemberében hozott döntésével.

A romániai leánybank a svájci frankban denominált jelzáloghitelekre konverziós programot kínál.

Ennek keretében az ügyfelek részleges tartozás elengedést kapnak, amelynek várható következményét 25,5 milliárd forintos korrekciós tételként láthatjuk ebben a negyedévben. A program várhatóan 2015 decemberétől 2016. február végéig vehető igénybe - írja az Equilor.

Az összkép nem olyan rossz, mint elsőre látszik: alacsony működési költségek, szinten maradó nettó kamatbevételek és díjbevételek jellemezték ezt a negyedévet. Ennek köszönhetően

a bank bevétele és korrigált adózott eredménye is meghaladta a várakozásokat, a magyar és a bolgár leány továbbra is szállítja a várt számokat,

itt a tendenciák nem rosszak. Emelkedett ugyan a késedelmes hitelek aránya, de ez inkább egy technikai hatással indokolható.

Keletre tekintve továbbra is borús a helyzet: az ukrán leánybank ismét jelentős veszteséget szenvedett el a harmadik negyedévben, ami 17,5 milliárdot tett ki, az orosz leány vesztesége pedig 2,2 milliárd forint volt. Szintén negatív meglepetés, hogy Ukrajnában újabb céltartalékolás várható. A negyedik negyedévben a menedzsment befejezi az ukrán Faktoring cég nettó 20 milliárd forintos követelés állományának részletes elemzését, ennek eredményeként valószínűsíthetőek jelentős költségek.

Összességében az OTP esetében két negatív hírre kell figyelnünk: a román leánybank konverziós programjára és a negyedik negyedévben várható újabb ukrán leírásra - derül ki az Equilor reggeli hírleveléből.

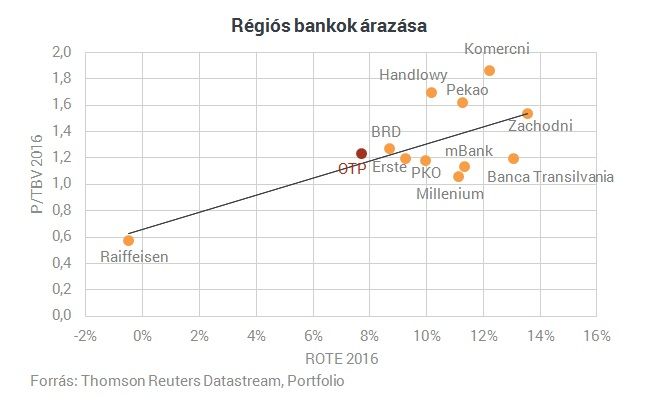

A Portfolio.hu értékelése alapján P/E alapon az egyik legolcsóbb régiós bankpapír az OTP, főként, ha figyelembe vesszük, hogy az elemzői várakozások alapján jelentős profitnövekedés várható a következő években. Az OTP-célárak átlaga meredeken emelkedett az elmúlt hetekben, mostanra közel 5 százalékkal magasabban áll, mint a piaci árfolyam.

Az alábbi grafikonon jól látható, hogy május óta oldalazó mozgást véget a bankpapír árfolyama, egy háromszöget formálva egy jelentős emelkedés után, ami legtöbb esetben az érvényben lévő trend folytatását vetíti előre. Az állam kiszállása az OTP-ből is csak korrekciót tudott hozni a kereskedésben, így ez még inkább megerősíti a hosszabb konszolidáció valószínűségét. Ebből kiindulva várható, hogy az OTP felfelé hagyja majd el a háromszög formációt. Ha ez bekövetkezik, akkor az előttünk álló időszakban újra célba veheti a részvény a 6100 forintos lokális csúcsot, illetve akár feljebb is kúszhat.