Fokozódik az elektronikus fizetések biztonsága

Nagy kérdés, tudnak- e profitálni a webáruházak a vasárnapi zárva tartásból

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt években a modern technikai megoldások használata egyre nagyobb teret kapott a mindennapi fizetési helyzetekben is. Bankkártyával fizetünk a boltban, netbankon keresztül utalunk az üzleti partnereinknek, automatikusan teljesülő csoportos beszedéssel fizetjük a közüzemi számláinkat, online áruházakban választjuk ki a megvásárolni kívánt terméket, melyet online bankkártyás fizetéssel vagy online átutalással fizetünk.

A fizetési szokások sokat változtak az elmúlt években azonban várhatóan még többet fognak változni a következőkben.

A fő motiváció a kényelem, gyorsaság és költség megtakarítás.

Az emberek egyre inkább keresik azokat a lehetőségeket, ahol egy helyen és egy időben számos termékinformáció áll rendelkezésükre, lehetővé téve a kényelmes és gyors összehasonlítást, így olcsóbban vagy jobb szállítási és egyéb feltételekkel tudnak hozzájutni az igényelt termékhez, szolgáltatáshoz.

A kereskedők gyorsan felismerték az ebben rejlő üzleti lehetőségeket, így gombamód szaporodni kezdtek az online áruházak. A vevő csak belép az áruházba, a kiválasztott terméket beteszi egy virtuális kosárba, majd megrendeli azokat a kiválasztott szállítási és fizetési feltételekkel.

A Magyar Nemzeti Bank (MNB) fizetési szokásokat kutató 2014-es nem reprezentatív felmérése alapján

a megkérdezettek 15,8 százaléka vásárol évente és 5,4 százaléka havonta legalább egyszer interneten keresztül.

A fizetés történhet készpénzben vagy bankkártyával kiszállításkor, átutalással vagy online bankkártyás fizetéssel a vásárlás pillanatában.

A felmérés szerint a vásárlók 31,89 százaléka számára fontos szempont az internetes kereskedő megbízhatósága, továbbá 18,92 százalék számára a vásárlás gyorsasága, amikor az átutalás, illetve online kártyás fizetés mellett illetve ellen dönt. Jelenleg

a vásárlók többsége még bizalmatlan az internetes kereskedőkkel szemben,

ezért inkább készpénzzel fizetnek az interneten keresztül megrendelt termék átvételekor, azonban általánosságban egyre inkább hajlandóak új, modern, fizetési megoldásokat alkalmazni az egyes fizetések során.

Ezeknek az innovatív jellege elsősorban az elektronikus tranzakciót közvetítő eszközökben (okostelefon, számítógép, érintéses fizetésre alkalmas fizetési kártya) illetve csatornákban (internet, mobil kommunikációs hálózatok) rejlik, miközben szervesen kapcsolódnak a hagyományos fizetési módokhoz.

A pénzügyi szolgáltatásokat nyújtó intézmények is folyamatosan alkalmazkodnak a modern technikai lehetőségekhez, így ügyfélkiszolgálásuk egyre nagyobb részben eltolódik az elektronikus, elsősorban az internet alapú kommunikáció irányába. Mivel egyre több embernek van laptopja, táblagépe valamint okostelefonja, ezeket a lehetőségeket könnyedén használni is tudják.

Az elektronikus fizetési megoldások a kereskedők és a vásárlók számára számos előnyt nyújtanak, így az interneten igénybe vehető egyre szaporodó elektronikus fizetési megoldások gyorsan fejlődnek. A következő időszakban a gazdasági növekedés egyik fontos tényezője lehet a belföldi fogyasztás növekedése, amiben egyre nagyobb arányt képvisel az internetes kereskedelem.

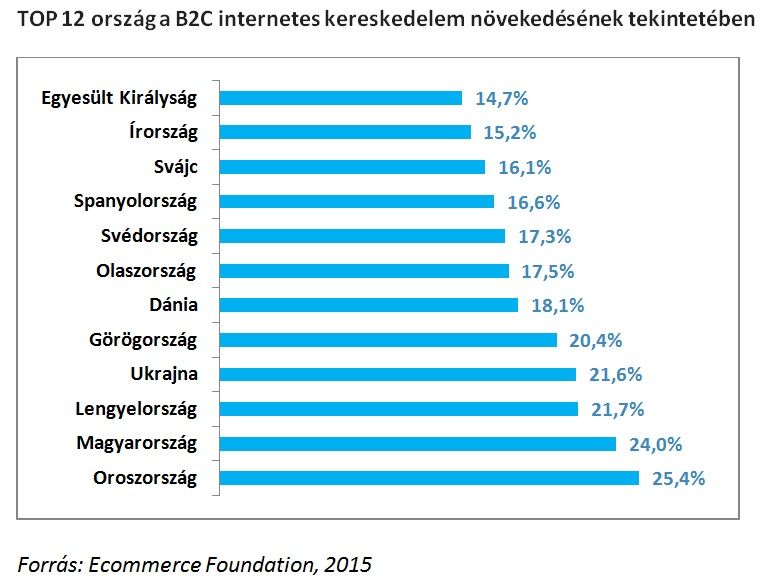

Az internetes kereskedelemben jelentős fellendülés tapasztalható Európában.

A legnagyobb növekedést a volt szocialista országok érték el, melyek közül Magyarországon közel 25 százalékkal nőtt a forgalom 2014-ben. Emiatt nagyon fontos, hogy a vásárlók biztonságban legyenek, és az MNB mindent meg is tesz ennek érdekében.

Az internetes kereskedelem további fejlődését támogathatja a hazai pénzforgalom gyorsítása is, aminek keretében 2015. szeptember 7-től az elektronikus átutalások esetén már 10 elszámolási ciklust biztosít a hazai Bankközi Klíring Rendszer. Ennek következtében

az online áruházakban átutalással történő vásárlások a jelenleginél elterjedtebbé válhatnak,

hiszen a termékek kiválasztását követően rövid időn belül eljuthat a fizetendő összeg a kereskedőhöz. Mivel ebben az esetben jellemzően a szállítás csak a pénz megérkezését követően történik meg, a vásárló is előbb juthat hozzá a vásárolt termékhez.

Nem feledkezhetünk meg arról, hogy az interneten keresztül történő fizetések során alkalmazott technológiai megoldások az internet jellegéből fakadóan kockázatokat hordozhatnak magukban, ezért a felhasználók biztonsága érdekében elengedhetetlen az interneten keresztül történő fizetésekhez kapcsolódó biztonsági követelmények kialakítása. Tekintettel arra, hogy az interneten keresztül történő vásárlás nem ismer országhatárokat, nem elegendő egy adott országban kialakítani a biztonsági követelményeket, európai, illetve globális szinten is egységes előírásokra van szükség.

Ezt az Európai Központi Bank (EKB) időben felismerte és a munkával megbízta az EKB és az Európai Bankfelügyeleti Hatóság (EBA) által közösen működtetett SecuRe Pay (European Forum on the Security of Retail Payments) fórumot. A fórum 2011-ben alakult azzal a céllal, hogy előmozdítsa a kisértékű pénzforgalom biztonságával kapcsolatos kommunikációt az európai hatóságok között harmonizált alapelvek és szabályozások létrehozásának támogatása érdekében.

A tagokat az európai jegybankok és pénzügyi felügyeleti intézmények delegálják, így tagja az MNB is. A fórum munkájának eredményeként

2014 februárjában jelent meg az internetes fizetések biztonságára vonatkozó ajánlás,

amely alapján az EBA 2014. december 19-én kiadta az internetes fizetések biztonságára vonatkozó egységes iránymutatását. Az iránymutatás kiadását hosszadalmas előkészítési és konzultációs szakasz előzte meg, amelybe az európai pénzforgalmi piaci szereplők is bevonásra kerültek. Az iránymutatás hatályba lépése előtt minden európai jegybanknak eleget kellett tennie jelentési kötelezettségének az EBA felé arra vonatkozóan, hogy mint illetékes hatóság biztosítani kívánja-e az iránymutatásnak való megfelelést.

Az MNB annak érdekében, hogy pontos képet kapjon a megfelelés aktuális szintjéről, önellenőrzési kérdőívet küldött minden érintett szereplőnek és kérte az intézményeket, hogy nyilatkozzanak arról, hogy megfelelnek-e az ajánlásoknak, és ha nem, akkor mikorra tervezik az ajánlásoknak történő teljes megfelelést. A felmérésbe a Bankszövetség is bevonásra került, közreműködésével az MNB folyamatos kapcsolatban állt az érintett pénzforgalmi szolgáltatók biztonsági szakembereivel.

Az előzetes felmérés eredménye szerint a pénzforgalmi szolgáltatók többsége - beleértve a nagy nemzetközi bankok magyarországi fióktelepeit is - részben megfeleltek az iránymutatásnak, és ez ebben a stádiumban a tagállamok többségében sem volt másképp. Ez nem azt jelenti, hogy a bankok többségénél jelenleg nem biztonságos az internetes szolgáltatásokat használni, hiszen a korábbi szabályozás is jelentős részben lefedte az új iránymutatásban foglaltakat. Csupán annyit jelent, hogy

a teljes megfelelés biztosítása érdekében az iránymutatásban foglalt új biztonsági elemeket is be kell vezetni.

Az MNB a felmérés alapján tehát lejelentette az EBA felé, hogy biztosítani kívánja az internetes fizetetések biztonságára vonatkozó iránymutatásoknak történő megfelelést.

Az iránymutatás vonatkozik az internetes átutalásokra (például közüzemi számlák fizetése, vásárlás az interneten átutalással) és internetes kártyás fizetési műveletekre (például online bankkártyás fizetés) továbbá a csoportos beszedések elektronikus felhatalmazásának interneten keresztül történő megadására, módosítására és az elektronikuspénz-számlák közötti utalások interneten keresztül történő megadására.

Az iránymutatás legfőbb célja az internetes fizetésekkel kapcsolatos csalások, visszaélések megelőzése,

így a fizetési módok iránti bizalom növelése, mely a banknak és az ügyfélnek is egyaránt érdeke.

A célok elérése érdekében az iránymutatás meghatározza az általános ellenőrzési és biztonsági környezetre valamint az internetes fizetési műveletekre vonatkozó különleges ellenőrzési és biztonsági intézkedésekre továbbá az ügyfelek tájékoztatására és az ügyfelekkel folytatott kommunikáció módjára vonatkozó minimumkövetelményeket. Az ügyfeleket és bankokat érintő egyik jelentős változás a biztonság legfontosabb elemét, az ügyfél-hitelesítési eljárást érinti, mely szigorúbb lett.

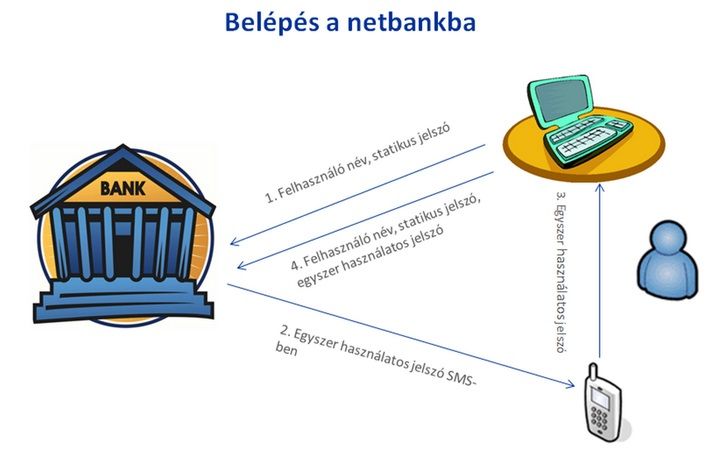

Az egyfaktoros azonosítás – mely során elegendő egy felhasználói azonosító plusz statikus jelszó megadása – az internetes pénzügyi szolgáltatásokhoz nem ad megfelelő biztonságot. Éppen ezért

az internetes fizetések biztonságosabbá tétele érdekében az ajánlás erős ügyfél-hitelesítést ír elő,

azonban bizonyos esetekben, az ügyfelek jóváhagyásával alacsonyabb biztonságú ügyfél-hitelesítési eljárást is engedélyez. Az internetes pénzügyi szolgáltatás igénybevételéhez vagy az adatok módosításához erős ügyfél-hitelesítés szükséges. Ez azt jelenti, hogy az ügyfélnek a szigorúbb hitelesítési eljáráson kell átesnie, amikor interneten történő vásárlás során fizetés céljából belép a netbankjába, vagy online bankkártyás fizetéskor a bankkártya adatainak megadásával fizet. Az erős ügyfél-hitelesítés a tudásnak, tulajdonnak és egyedi jellemzőnek minősíthető, alábbi elemek közül legalább kettő használatán alapul:

A gyakorlatban az erős ügyfél-hitelesítés alapja jellemzően az ügyfél által megadott felhasználó név, jelszó kiegészítve egy egyszer használatos jelszóval, amely az ügyfélhez változatos csatornákon keresztül juthat el, így például SMS-ben a mobiltelefonjára, vagy a bankja által biztosított token használatával saját maga generál.

További fontos változás, hogy a szolgáltatást az ügyfél részére csak akkor lehet elérhetővé tenni, ha azt az ügyfél kifejezetten kéri.

Kiemelt szerepet kap az ügyfél-tájékoztatás és oktatás.

A szolgáltatás igénybevételét megelőzően az ügyféloldali biztonság megteremtése céljából az ügyfélnek részletes tájékoztatást kell kapnia az internetes szolgáltatás konkrét részleteiről, valamint oktatást a biztonságos internet használati ismeretek bővítésére.

Az internetes fizetések lebonyolítása során biztosítani kell az ügyfelek csalás elleni védelmét, valamint az érzékeny fizetési adatok biztonságát. Az új szabályok alkalmazkodtak a megváltozott fizetési szokásokhoz, így még biztonságosabb online környezetet teremtenek a banki ügyfeleknek, a bankoknak és az internetes kereskedőknek egyaránt.

Egyre többen kutatnak és vásárolnak az interneten.

Európában a karácsonyi vásárlások java már online zajlik.

Az új szabályozás révén azok az ügyfelek is bátrabban vehetnek részt a karácsonyi internetes vásárlás „forgatagában", akik eddig ezt megfelelő információ, részletes tájékoztatás, oktatás és az ebből fakadó biztonság hiányában nem tették.

A megfelelés biztosítása érdekében az MNB egy korábban hasonló tartalmú felügyeleti útmutató átdolgozásával elkészítette és közzétette honlapján „Az interneten keresztül nyújtott pénzügyi szolgáltatások biztonsága" című ajánlását. Az ajánlás minden olyan pénzügyi intézmény számára iránymutatást kíván adni, amely internet alapú kiszolgálást nyújt ügyfeleinek. Az ajánlásnak való megfelelés ellenőrzését az MNB a jövőben a pénzforgalmi ellenőrzések keretében fogja végezni.

A cikk szerzője Harkácsi Gábor József a Magyar Nemzeti Bank szakértője.