Bank of America Merrill Lynch elemzői szerint azonban szó sincs túlreagálásról. Mi több, a jövő évre kiadott előrejelzésükben úgy látják,

további jelentős tere van a jüan leértékelődésének, ami akár 10 százalékos gyengülést is jelenthet a dollárral szemben

– írja a Business Insider.

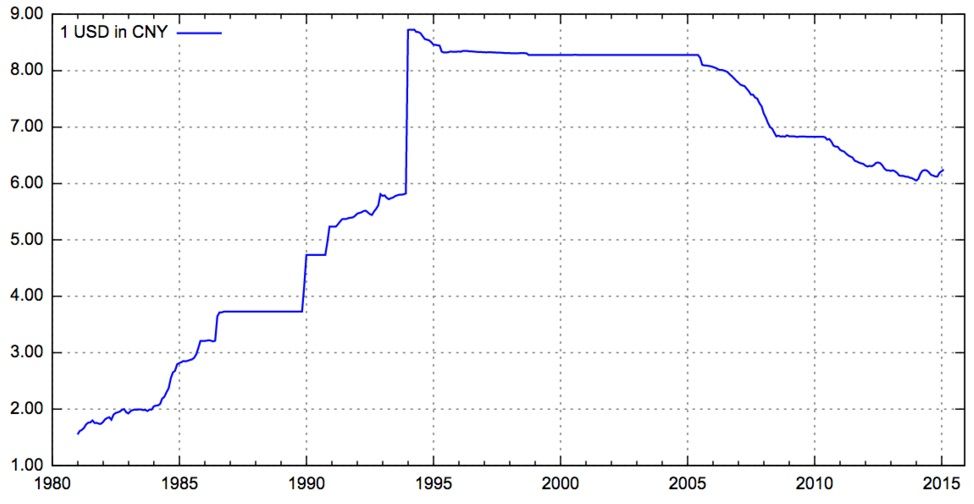

Kína a rugalmatlan árfolyamrendszerének köszönhetően, másoknál sokkal jelentősebben importálja az amerikai jegybank monetáris politikájának hatásait – írja elemzésében a bank. Ennek eredményeként a világ második legnagyobb gazdasága a McKinsey becslése szerint 2007 óta megnégyszerezte az adósságát, és a GDP-hez viszonyított adósságszintje már magasabb, mint az Egyesült Államoké. A kérdés tehát az, hogy a dollárhoz félig kötött jüanárfolyam és Kína egyre nyitottabb tőkemérlege mellett az ázsiai óriás hogyan éli majd meg a magasabb amerikai kamatokat és az erősebb dollárt.

A Bank of America elemzői igencsak szkeptikusak, és úgy látják, a dollár-jüan érdekházasság, amely az egyik legfontosabb eleme volt a globális növekedésnek az elmúlt 15 év jobb időszakaiban, váláshoz közeledik. Az augusztusi leértékelése pedig az ehhez vezető út egyik lépése volt – teszik hozzá.