Van az az összeg, ami fölött a privátbankár már kötelező

Business meeting, business associates reviewing contract

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Azt persze tudni kell, hogy a privátbankok árazása nem transzparens, a szolgáltatók a személyes tárgyalások során gyakran sokkal alacsonyabb valós árakat adnak ahhoz képest, ami a kondíciós listákban szerepel.

A privátbanki szolgáltatás az a szerviz, amelyet a bankok a legvagyonosabb magánszemélyeknek kínálnak. Általában 50-60 millió forintos vagyontól elérhető és sok-sok extra szolgáltatást tartalmaz(hat). (A belépési korlátokról és a szolgáltatásokról a fent linkelt cikkből lehet téjékozódni. Ebben az írásban a Bankmonitor összehasonlító portál szakértői egy privátbanki körkérdéssel próbálták meg egymás mellé rendezni a bankok és befektetési cégek ajánlatait.)

A privátbanki szolgáltatások és árak összehasonlítása nehéz feladat. Ennek három fő oka van:

A fenti megjegyzések tudatában is jelzésértékű, hogy a megadott listaárak között sokszor nagyon nagyok a különbségek. Kezdésként érdemes a privátbanki szolgáltatók számlavezetési díjait megnézni. A válaszokat a következő táblázat tartalmazza:

Látható, hogy van ahol ügyfélvagyontól függ a számlavezetési díj, míg máshol fix, vagy számlacsomag alapú annak megállapítása. Ráadásul sok helyen egy tartományt adtak meg, amin belül az árazás egyedi. Így, vagy úgy, de az látszik a táblázatból:

éves szinten akár százezer forintos nagyságrendű összeget lehet megtakarítani a szolgáltató jól átgondolt kiválasztásával.

Persze alább még láthatjuk, hogy ezek az árkülönbségek mennyire érezhetők meg a kínált szolgáltatásban.

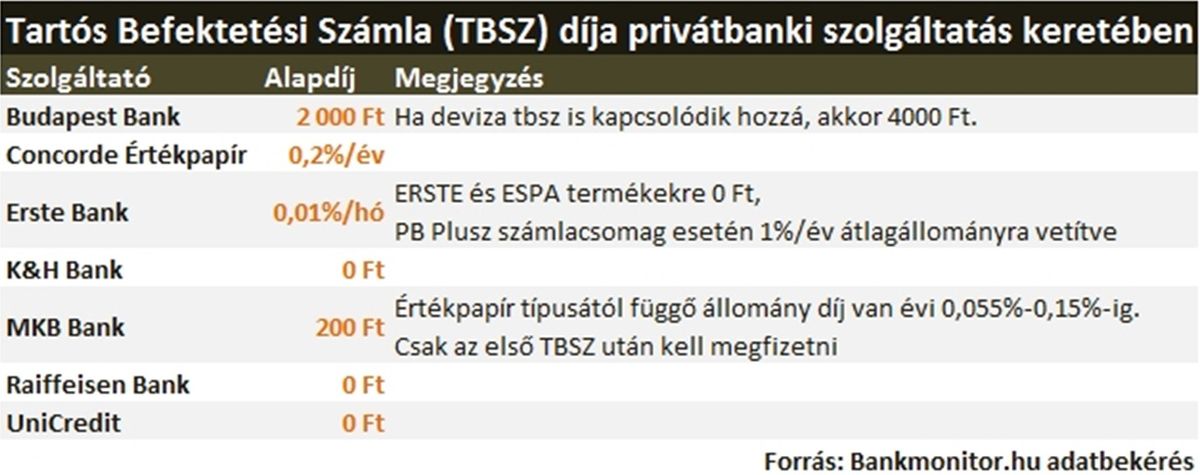

A tartós befektetési számla (TBSZ) vezetése már sok esetben ingyenes, vagy fix, pár ezer forintos tétel:

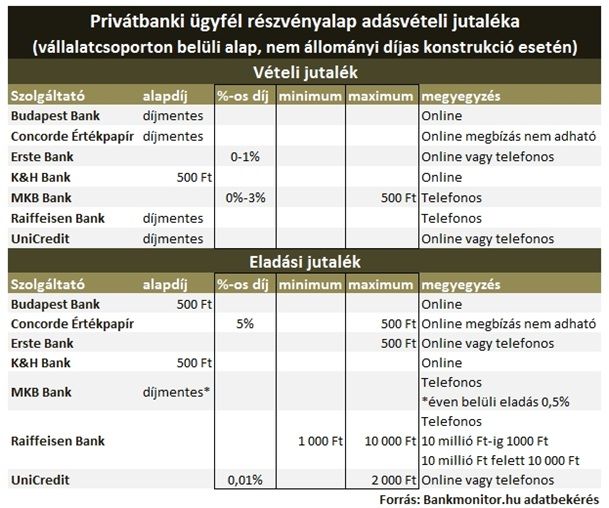

A privátbanki szolgáltatók és ügyfeleik számára az egyik legfontosabb eszközkategória a befektetési alap. Éppen ezért megnéztük, hogy a befektetési alapokba/alapokból milyen tranzakciós díjak mellett lehet betenni/kivenni a pénzt az egyes szereplőknél.

Az adásvétel árazása még több tényezőtől függ, mint a számlavezetési díj. Ilyen például, hogy

A könnyebb összehasonlíthatóság érdekében a Bankmonitor a vállalatcsoporton belüli részvényalapokat vette figyelembe az alábbi táblázatban.

Amint látható,

a díjterhelés két iskola szerint oszlik meg:

vagy a vételnél terhelik meg jobban az ügyfelet a szolgáltatók, vagy pedig az eladásnál (mindkettő együttes alkalmazása is elképzelhető, de nem jellemző). Fontos megemlíteni, hogy az is eltérő lehet, hogy milyen módon lehet megbízást adni. Bizonyos szolgáltatónál internetbankon és telefonon keresztül is elérhető a termékpaletta széles kínálata, másut csak az egyik lehetőség adott.

Ettől függetlenül a fenti táblázatból látszik, hogy a befektetési alapok adásvételekor is megéri odafigyelni a költségekre. Van szolgáltató, ahol ingyenesen, vagy egy ezresből megúszható egy oda-vissza tranzakció, de van, ahol ugyanezért a betett vagyon egy vagy több százalékával kell fizetni.

Az árazás azonban csak egy szempont. Sokszor előfordul, hogy egy drágább szolgáltatóról kiderül, hogy sokkal több szolgáltatást nyújt, mint az olcsóbb versenytársa. Ügyeljünk, hogy ne kerüljünk olyan helyzetbe, hogy Trabantot próbálunk Mercedes-szel összehasonlítani.

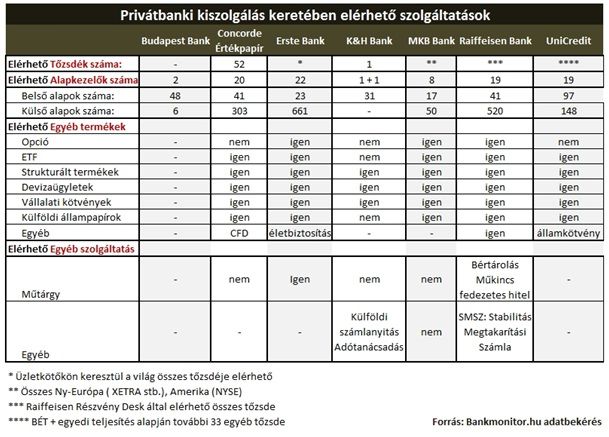

Az elérhető szolgáltatások összehasonlítása talán könnyebb, mint díjazásásoké. Ám itt is érdemes kiemelni, hogy ez a szolgáltatási kör annyira exkluzív, hogy a privát bankár sok esetben olyan területen is segít az ügyfelének, ami nem feltétlenül a munkaköre.

Nem egy történet kering arról, amikor a bankár ajánlott egy kiváló orvost, ügyvédet, vagy éppen üzleti partnert.

A gazdagok bankárai sokszor nagyon jó összeköttetésekkel rendelkeznek.

A következő táblázatból az derül ki, hogy mi az, amit egy privátbanki szolgáltatótól elvárhatunk:

A privátbanki kiszolgálás árazása kevésbé transzparens és sokkal inkább egyedi ajánlatok jellemzik ezt a piacot. Mivel idehaza alig több, mint egy tucat privát banki szolgáltató működik, nem ajánlatos egyesével végigjárni azokat, maximum akkor, ha valaki nagyon ráér. Ez általában a vagyonos ügyfelekre jellemző a legkevésbé.

A Bankmonitor összeállítása gyors, de semmiképpen sem ad teljes áttekintést. A fentiek alapján már kiválasztható az a 2-3 szolgáltató, akivel szívesen találkozna valaki személyesen is. Amennyiben a ehhez bárki segítséget igényelne, vegye fel a kapcsolatot a Bankmonitorral az alábbi űrlapon keresztül: