Recesszió rémével nézhet újra szembe az USA?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

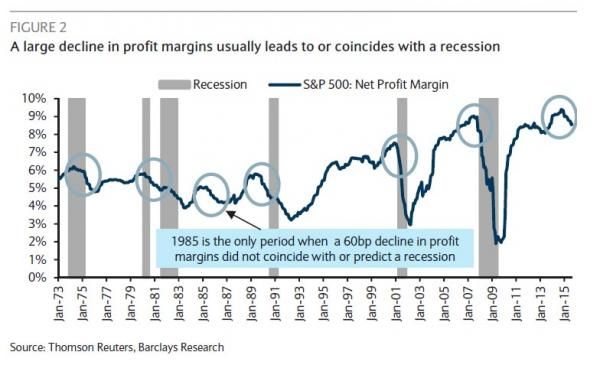

Az ősz során a Barclays tett közzé egy érdekes elemzést, melyben a vállalati profitmarzsok (haszonkulcsok) alakulása és az 1973 óta lezajlott üzleti ciklusok, illetve recessziók közötti kapcsolatot vette górcső alá. Az eredmény egyáltalán nem biztató az amerikai gazdaságra tekintve, hisz a befektetési bank analízise szerint azokban az időszakokban, amikor 60 bázisponttal estek a vállalati profitmarzsok, 6 esetből ötször következett be recesszió.

És az elmúlt 12 hónap történéseit vizsgálva az a helyzet állt elő, hogy 8,5 százalékra csökkent az S&P 500 index tagjait tömörítő vállalatok körében az átlagos profitmarzs a korábbi 9,1-9,2 százalékról (azaz 60 bázisponttal morzsoldótt le). Mivel ez az 1973 óta vizsgált adatokat tekintve 83 százalékos arányt jelent a bekövetkezett recessziókat tekintve, így könnyen elképzelhető, hogy most is ilyen irányt vehetnek a folyamatok.

Ugyanakkor a Barclays elemzői jelenleg nem várnak recessziót, mivel szerintük a mostani helyzet kísértetiesen hasonlít 1985-höz, amikor szintén 60 bázispontot meghaladó visszaesés volt a vállalati nyereségszintekben, de akkor az leginkább az energiaszektor gyenge teljesítményének volt köszönhető (az olajár 60 százalékot esett), hasonlóan ahhoz, amivel most is küzd az iparág a nyersanyagárak évek óta tartó lemorzsolódása miatt. 1985-ben nem következett be gazdasági recesszió, sőt az S&P 500 index még 21 százalékot emelkedett 6 hónap alatt. Az elemzők meglátása szerint a profitmarzsok alakulása kevésbé megbízható előrejelző indikátor abban az esetben, amikor a visszaesés az energiaszektor teljesítménye miatt esik vissza (úgy, hogy közben a többi iparág viszonylag stabil), hisz a csökkenő árupiaci árak jó hatással lehetnek a gazdasági teljesítményre a többlet fogyasztás miatt.

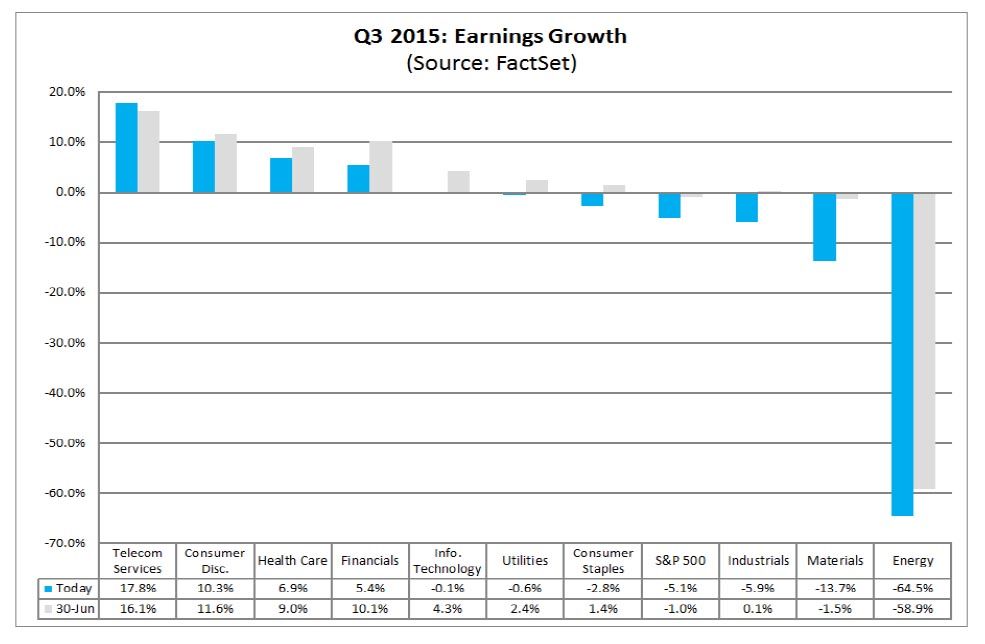

Ebben még a Barclays-nek igaza is lehetne, csak a helyzet most nem teljesen ilyen - vélekedik erről a Zerohedge. Hisz más iparágban is érezhetőek már a hatások, a harmadik negyedéves gyorsjelentési szezonra már a piac is jelentősen csökkentette az EPS-szintű eredményvárakozásokat a nyár közepi értékekhez képest, az S&P 500 cégek között is a június 30-ai -1,0 százalékos várakozáshoz képest -5,1 százalékra változott őszre az EPS-várakozás. Egyedül csak a telekom szektorban nem vártak visszaesést.

Persze ezen változások nem az árupiaci árak csökkenésének köszönhetőek direkt módon, hanem benne van az erősödő dollár hatása is, amely nem tesz jót azon multinacionális cégeknek, amelyek bevételeik jelentős részét az Egyesült Államokon kívül szerzik. Nem is beszélve arról, hogy az évek óta tartó QE-programok és zéró kamat adta környezet egyfajta mesterséges löketet szolgáltat a vállalatok számára az alacsony forrásköltségek miatt. Mihelyst beindul egy fokozatos kamatemelési ciklus, azt már a vállalatok is meg fogják érezni a növekvő kamatkiadásokon keresztül. Már pedig úgy tűnik, ezzel nem kalkulált a Barclays.

(Persze érdekes kérdés lehetne az is, hogy mi van akkor, ha 2016-ban fordulat állna be a dollár és a nyersanyagok piacán? - a szerk.)

Már pedig a feldolgozóipari ISM mutató is a legutolsó recessziós időszak (2008-2009) szintjére esett vissza, így hát érdemes feltenni a kérdést, hogy mindez - a vállalati profitmarzsok lefordulásával együtt - milyen hatással lehet a részvénypiacok teljesítményére, hisz egyáltalán nem biztos, hogy a céges nyereségszintek innen újra felfelé veszik az irányt.

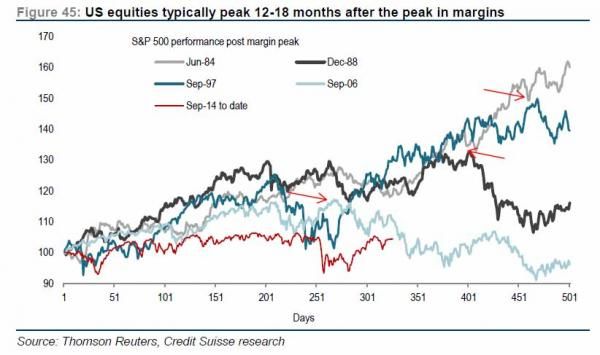

A Credit Suisse egyik legfrissebb elemzése szerint azok után, hogy a vállalati profitmarzsok elérték a csúcsukat, majd lefordultak, utána 12-18 hónapon belül az S&P 500 index is kialakított egy fontos csúcsot, majd korrigálni kezdett. Jelenleg pedig 15 hónap telt el azóta, hogy a nyereségszintek csúcsot ütöttek.

(A Credit Suisse ábrája szerint 2014 szeptemberében érték el csúcsukat a vállalati profitmarzsok, viszont nem jelölik az S&P 500 index idei májusi zárócsúcsát, hisz azóta nem tudott újra 2130 pont fölött zárni az index - a szerk.)