Az igazi passzív bevétel: hogyan élhet osztalékból?

2015. december 07. 17:42

A clerk counts US dollar bills at a bank in Huaibei city, east Chinas Anhui province, 10 August 2011.

Chinas yuan strengthened beyond 6.4 per dollar for the first time in 17 years, supported by the Federal Reserves pledge to keep interest rates at a record low and signs China will use currency gains to help rein in inflation. The currency rose the most since November and 12-month non- deliverable forwards climbed to a three-month high after the central banks daily fixing had its biggest jump of 2011.

Vágólapra másolva!

Év vége közeledtével általában mindannyian el szoktunk gondolkodni a mögöttünk hagyott év történésein, sikerein, esetleges negatív élményein, illetve lehet, hogy sokakban felmerül egyfajta fogadalom, hogy mit kellene másképp csinálni a következő esztendőkben. A tervezés egyik fontos sarokköve lehet a megtakarításainkról való gondolkodás, a hosszú távú tudatos vagyonépítés, pláne akkor, amikor szinte semmit sem kapunk a bankban tartott pénzünkért. Számos befektetési lehetőséget sodor elénk az élet, amelyek közül nehéz jól választani. Mégis vannak olyan módszerek, amelyekkel tudatos módon, jól értelmezhető technikák mellett tudjuk követni az igazi befektetők példáját, elérhető közelségbe hozva az emberi léptékkel is jól mérhető vagyont. Ilyen módszer az osztalékbefektetéseken alapuló modell, amit bárki el tud sajátítani.

Az OsztalékPortfólió.com oldal megalkotóját, Sólyomi Dávidot kérdeztük.

Az emberek töredéke szeretné és meri saját maga kezelni a megtakarításait. Miért lehet érdemes mégis ebbe az irányba elmozdulni?

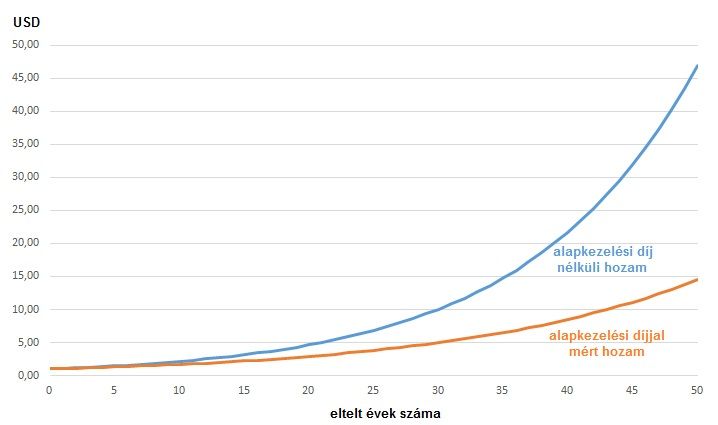

Azért, mert hosszú távon óriási különbség van az elérhető eredmények között attól függően, hogy melyik utat választjuk. Hadd világítsam ezt meg a világ egyik legnagyobb alapkezelője, a Vanguard alapítója által használt példával! Tegyük fel, hogy kiválasztunk egy nekünk tetsző befektetési alapot, aminek éves költsége 2,5%. Első látásra a többség képes megbarátkozni ezzel a díjszinttel. Amennyiben 50 éves befektetési időtávot nézünk és a piac éves szinten átlagosan 8 százalékos hozamot nyújt, akkor egyetlen befektetett dollár 46,9 dollárra gyarapodhat az időszak végére, ha mindvégig nem kell alapkezelési díjat fizetnünk. A barátságosnak tűnő 2,5%-os éves díjfizetéssel számolva azonban az ötvenedik év végére mindössze 14,54 dollárunk lenne. Érdemes észrevenni a hatalmas különbséget! A tőkét mi adtuk, a pénzügyi szektor nem vállalt kockázatot, ezzel együtt a potenciális profit 70%-át zsebre tette. (Akinek kétségei vannak, érdemes beleolvasnia ebbe a klasszikusnak számító interjúba.)

Forrás: OsztalékPortfólió.com

A drága, aktívan kezelt befektetési alapok tehát véleményem szerint kerülendők, mivel csekély töredékük szolgál rá tartós „túlteljesítéssel” (az összehasonlításul használt index eredményének felülmúlásával) a magas díjaira. Két racionális irány marad: a legolcsóbb indexkövető alapok, illetve az önálló pénzkezelés.

Én abban hiszek, hogy ha adott egy rendkívül könnyen alkalmazható, bárki által megérthető és hosszú ideje bizonyítottan kiemelkedően teljesítő befektetési keretrendszer, akkor kifejezetten előnyös magunknál tartani a kontrollt, és nem kiadni a kezünkből a pénzügyi jövőnk irányítását. Az osztalékbefektetés esetében mindemellett a folyamatosan beérkező és egyre növekvő passzív bevételek életérzés szinten is komoly pluszt adnak. Azt látom, hogy egyre többen gondolkodnak hasonlóan.

Miért éppen az osztalékfizető részvényekre fókuszálsz?

Két fő oka van ennek. Az egyik, hogy az általam favorizált kategóriába sorolt részvények, melyek folyamatosan emelni szokták az osztalékaikat, bizonyítottan túlteljesítik a piacot. A Ned Davis Research évről évre azt vizsgálja, hogy az amerikai S&P 500 tőzsdeindexet alkotó vállalatok részvényei mekkora hozamot termeltek a befektetőknek attól függően, hogy az adott cég milyen osztalékpolitikát alkalmaz. Az elemzett adatok az 1972. január 31. és 2013. december 31. közötti időszakot fogják át, ami bőven megfelelő hosszúságú időtáv következtetések levonásához. A számok azt mutatják, hogy az „osztaléknövelő és osztalékfizetésbe kezdő vállalatok” éves átlagban 10%-os hozamot termeltek tulajdonosaiknak, miközben ez az érték az „osztalékot nem fizető cégek” körében mindössze 2,34%.

Emellett már csak bónusz, hogy a kiemelt osztalékfizető kategóriába tartozó vállalatok részvényárfolyama jóval kisebb mértékű ingadozást mutatott a vizsgált időszak alatt, mint azoké a cégeké, amelyek nem fizetnek osztalékot.

Messze nem ez az egyedüli kutatás, ami ilyen eredményekre jutott, az adathalmaz gyarapítása helyett azonban nézzük inkább a második indokomat: az osztalékfizető cégek folyamatosan (általában háromhavonta) pénzt fizetnek a számlámra, ebből a passzív bevételből pedig meg tudok élni. Adott tehát ez a túlteljesítő részvénykategória, ami ráadásul egyre több passzív bevételt is termel. Szerintem ez ideális kombináció.

Sólyomi Dávid, az OsztalékPortfólió.com vezetője Forrás: Origo

Mi a helyzet azokkal, akik tartanak a tőzsdézéstől?

A „tőzsdézés” kifejezés a többség fejében olyasmit jelent, hogy folyamatosan mozgó árfolyamokra spekulálunk, próbáljuk eltalálni az elmozdulásuk irányát és mértékét, hogy ezzel pénzt keressünk. Én semmi ilyet nem csinálok!

Számomra a tőzsde egy globális webshop, amin keresztül tulajdonrészt (részvényt) vásárolhatok olyan stabil világcégekben,

melyek évtizedek óta, megszakítás nélkül fizetnek folyamatosan emelkedő osztalékokat, ezáltal gazdagítva részvényeseiket. Ezeket a részvényeket az osztalékbefektetők hosszú távra veszik, vagyonuk a cégeikkel párhuzamosan növekszik. Ezt a megközelítést bárki sikerrel alkalmazhatja (Így lehet egyszerűen egy Rockefellerré válni), míg konzisztensen eredményes tőzsdei kereskedővé tudtommal csak a próbálkozók töredéke válik. Ha összevetnénk a két megközelítés potenciális hozamát és súlyoznánk a siker becsült valószínűségével, szerintem igen jól szerepelne az osztalékbefektetés.

Ne kerülgessük a kérdést: mennyit lehet osztalékbefektetőként keresni?

A jelenlegi, extrém alacsony hozamkörnyezetben dollár alapon a reális elvárás 10% köré tehető. Fontos látni, hogy nem 10 százaléknyi osztalékot kapunk évente a befektetett pénzünkre, a teljes hozam ugyanis az osztalék és az osztalékemelések részvényárfolyamba történő beépülése, beárazódása nyomán áll elő.

Az osztalékbefektetési képzésemen részletesen elmagyarázom ezt a hatásmechanizmust, most azonban inkább azt emelném ki, hogy

az osztalékbefektetés véletlenül sem az azonnali mesés gazdagság titkos receptje, sokkal inkább a hosszú távú tudatos vagyonépítés eszköze,

kiemelkedő eredményeit ugyanis nem tudja néhány éves időtávon megmutatni.

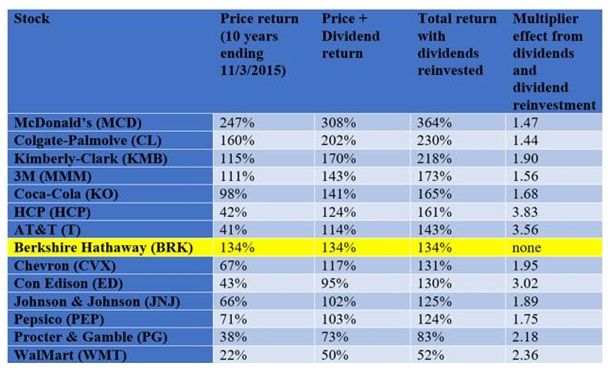

Sokan nem gondolnák, hogy még korunk egyik legsikeresebb befektetője, Warren Buffett közelmúltbeli teljesítményeit is felül lehetett múlni jól megválasztott osztalékfizető részvényekbe történő befektetéssel. (A táblázat harmadik oszlopát érdemes nézni, mivel Buffett cége nem fizet osztalékot, ezért így tudunk almát az almával összehasonlítani.)

Warren Buffett hozamait is felül lehet múlni jól megválasztott osztalékfizető részvényekkel Forrás: http://seekingalpha.com/article/3663666-what-does-growth-mean-in-dividend-growth-investing

Aki pedig egy jól megválasztott osztalékfizető részvény igazán hosszú távú vagyongyarapító hatását szeretné átérezni, annak javaslom, hogy próbálja ki az 53 éves megszakítás nélküli osztalékemelési sorozattal rendelkező Johnson & Johnson oldalán található kalkulátort.

Az osztalékbefektetés működik és kiemelkedő teljesítményre képes, bármilyen adatforrást veszünk is alapul a vizsgálódásunkhoz.

Elég megvenni az ismert világmárkák mögött álló cégek részvényeit a hasonló eredményekhez?

Ha így lenne, nem létezne igen széles nemzetközi szakirodalma az osztalékbefektetésnek és én is teljesen feleslegesen írtam volna könyvet arról, hogy kell ezt jól csinálni. Az osztalékbefektetési képzésem általában a Ford, a Harley Davidson és a gyógyszergyártó Pfizer példáját szoktam felhozni annak illusztrálására, hogy a márkanév önmagában semmit nem jelent. A felsorolt cégek mindegyike esetében előfordult az osztalék átmeneti beszüntetése vagy jelentős csökkentése, ami kritikusan érintheti azt a befektetőt, aki ebből a bevételi forrásból szeretne élni.

A másik kedvenc példám a Wal-Mart, ami a világ egyik legnagyobb kiskereskedelmi lánca, 1974 márciusa óta minden évben emeli az osztalékát. Abszolút ideális befektetési célpontnak mondhatnánk. Ha azonban 2001. december 30-án 10 000 dollárt fektettünk a részvényekbe, akkor 2011. január 2-ára az osztalékok folyamatos újrabefektetésével is csak 10 515 dollárra nőtt a befektetésünk összértéke, ami éves átlagos 0,56%-os hozamnak felel meg. Nem éppen erre számítottunk, amikor a világ egyik legjobb cégébe bevásároltunk!

Mi volt a hiba, amely miatt egy évtizedet elvesztegettünk? A céggel semmi gond nem volt ebben az időszakban: éves átlagban 13%-kal tudta növelni a profitját, ami ilyen vállalatméret mellett több mint figyelemreméltó. Abszolút jó részvényt vettünk, csak éppen tökéletesen rossz pillanatban, rettentő drágán, így a következő 9 év arra volt csak elég, hogy a Wal-Mart profittermelő képessége felzárkózzon a részvényárfolyamhoz, ami „kicsit” előreszaladt 2001-ben.

A befektetési sikerhez két dolog szükséges:

jót kell venni (csúcsminőségű osztalékfizető céget) és jó áron.

Nem létezik annyira jó cég, amit bármi áron megérné megvenni, ezért épül fel úgy az osztalékbefektetési rendszerem, hogy a nagyon komoly minőségi szűrés után az ideális vételi lehetőségeket is azonosítjuk.

Mégis milyen tényezők alapján érdemes osztalékrészvényeket választani?

Elsősorban olyan vállalatok részvényei között érdemes keresgélni, melyek hosszú évek óta megszakítás nélkül fizetnek osztalékot és rendszeresen emelik is azt. Az induló osztalékhozam (az éves osztalék és a részvényárfolyam hányadosa) és az osztalék növekedési üteme, illetve ezek összhangja kiemelten fontos szerepet játszik a döntésben, csakúgy mint az osztalék fedezettsége, biztonsága. Ezen tényezőkkel kapcsolatban rengeteg a félreértés és az ezekből adódó hibás következtetések, pedig az összefüggések abszolút logikusak, miután egy érthető, lépésről lépésre követhető rendszerben tárulnak elénk. Legalábbis az osztalékbefektetési képzés résztvevőitől ilyen visszajelzéseket kapok.

Ha kész a minőségi szűrés, akkor a rostán fennmaradó célpontok közül megnézzük, melyik kínál aktuálisan jó vételi lehetőséget. Egyáltalán nem kell bonyolult dolgokra gondolni, pénzügyi végzettség nélkül, minimális angoltudással, ingyenes adatforrások segítségével, heti 1-2 óra időráfordítással bárki elboldogulhat osztalékbefektetőként.

Az már döntés kérdése, hogy valaki teljesen magától szeretné megtanulni, hogyan kell ezt jól csinálni, vagy igyekszik lerövidíteni az utat és megspórolni a kezdeti bizonytalansággal együtt járó „tanulópénz” jelentős részét. Én utóbbi körnek igyekszem segítséget nyújtani nemrég megjelent "Osztalékból szabadon" című könyvemmel, illetve a korábbi két napos személyes képzésem anyagát teljes egészében tartalmazó 10 órás videó tréninggel.

Akinek a cikk elolvasása után további érdekes kérdesei merültek fel, az nyugodtan írjon a [email protected] email címre.