Kis odafigyelés 3,5 milliós nyugdíj-kiegészítést jelenthet

2015. december 14. 06:15

View taken on Oktober 6, 2008 shows two elderly men talking as they sit on benches facing the Lake Garda in Bardolino, northern Italy. The Garda Lake is the largest Italian lake, situated at the foot of the Alps and is a major tourist destination

Vágólapra másolva!

Az önkéntes nyugdíjpénztárak egyszerűségüknek és alacsony költségszintjüknek köszönhetően az egyik legkedveltebb nyugdíjcélú megtakarítások közé tartoznak. Sok múlik azonban a megfelelő pénztár kiválasztásán, egy jó döntéssel akár 3,5 millió forint nyerhető a Bankmonitor friss összeállítása szerint.

Itt az év vége, a megtakarítóknak nagyon megéri most résen lenni, hiszen akár 300 ezer forintnyi állami támogatást tudnak elérni, ennek nagy részét adó-visszatérítés formájában. Az egyes módozatok között azonban számottevő eltérések vannak. A Bankmonitor elemzői a nyugdíjcélú megtakarítások egyik legkézenfekvőbb eszközét jelentő önkéntes nyugdíjpénztárak (ÖNYP) közötti különbségeket vizsgálták.

Az önkéntes nyugdíjpénztárak bárki számára elérhető, egyszerű, szakértelmet nem igénylő megtakarítások, amelyek ráadásul még alacsony költségekkel is működnek. Itt sem mindegy azonban, melyiket választják a megtakarítók. Jelenleg közel 50 önkéntes nyugdíjpénztár működik hazánkban, és aki rosszul dönt, annak akár 3,5 millió forintja bánhatja.

Mennyit tesznek ki a költségek?

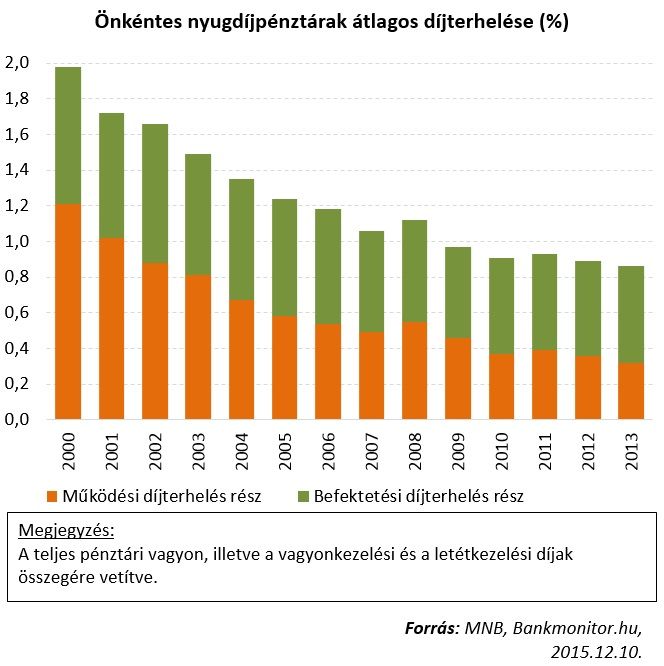

Bár ez manapság nem egy megszokott jelenség, de az utóbbi tíz évben az önkéntes nyugdíjpénztárak által felszámolt díjterhelés évről évre csökkent. Míg 2005-ben a teljes díjterhelés még a kezelt vagyon (és a vagyonkezelési, illetve letétkezelési díj) 1,24 százalékát tette ki, 2013-ra ez közel kétharmadára, 0,85 százalékra esett. Ezt leegyszerűsítve úgy kell értelmezni, hogy a számlánkon tartott vagyonnak éves szinten és átlagosan ekkora részét emésztik fel a költségek.

Ez a díjterhelés magában foglalja a nyugdíjpénztárak fenntartásához szükséges működési költségeket, illetve a pénztárak befektetetéseivel járó kiadásokat is.

Az átlagos értékekből azonban nem látszik egy igen fontos tényező: az egyes szolgáltatók díjterhelései között óriási eltérések vannak. Az MNB jelenlegi statisztikája szerint

a legolcsóbb és a legdrágább önkéntes nyugdíjpénztár díjterhelése között tízszeres a különbség.

A legolcsóbb ÖNYP a Lilly Nyugdíjpénztár volt, ami mindössze 0,16 százalékos díjterheléssel működött, a legdrágább pedig az OFFICIUM Országos Nyugdíjpénztár volt 1,63 százalékossal. (Ez utóbbi pénztár az MNB-statisztika készítése óta végelszámolás alá került.)

Az átlag alatti díjak jellemzően a pénzügyi háttérintézménnyel (például bankok) nem rendelkező, illetve a munkáltatói hátterű nyugdíjpénztárak esetén fordulnak elő. Ezzel pedig egy újabb fontos kérdéshez érkeztünk. Aki az alacsony díjterhelés miatt dönt egy pénzügyi háttérintézmény nélkül üzemelő pénztár mellett, az valójában a biztonság egy részéről mond le a díjkülönbözetért cserébe.

Nem mindegy, mennyiből gazdálkodnak a pénztárak, kis különbségek is komoly eltéréseket eredményezhetnek a megtakarítási időszak végén Forrás: AFP/Oliver Lang

Gondoljunk csak a Honvéd Egészségpénztár, illetve a PRO V1TA példájára, amelyek ebben a cipőben jártak, és a Buda-Cashhez köthető bankoknál tartották a megtakarításokat. A pénztárakra nem vonatkozik az OBA garanciája, így a botrány kitörése után ezek kártalanításra sem számíthattak.

Csalás persze mindenhol előfordulhat, de ha egy nagy pénzügyi szereplőnél történik ilyen, akkor az presztízs/hírnév szempontból nem engedheti meg magának, hogy a saját pénzéből ne kártalanítsa az ügyfeleket. Ez történt például a Kulcsár-féle K&H-s brókerbotrány esetén is: az ügyfeleket az utolsó fillérig kárrendezte a K&H és a tulajdonosa.

A legkisebb különbségek is rengeteget számítanak

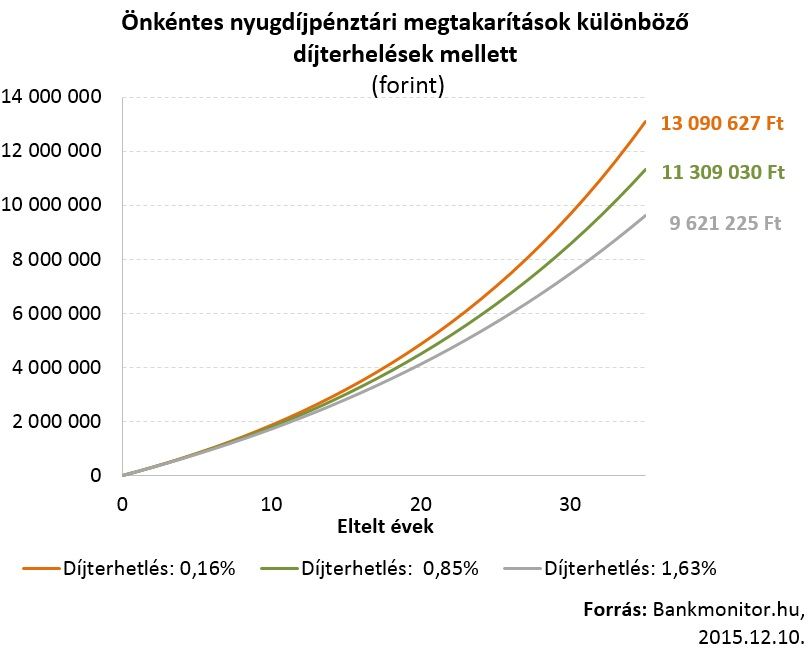

A legdrágább és legolcsóbb pénztárak éves díjterhelése közötti 1,5 százalékpont körüli különbség igen alacsonynak tűnhet.

Egy nyugdíjcélú megtakarítás azonban gyakran több évtizedre szól,

ez alatt ezek az aprónak tűnő különbségek akár több millió forintos eltérésekig duzzadhatnak.

Vegyünk például három 30 éves megtakarítót, akik havi 10 ezer forintot tesznek önkéntes nyugdíjpénztárakba. Az első megtakarítása a legalacsonyabb (0,16%) díjterhelést felszámoló nyugdíjpénztárban, a másodiké az átlagosban (0,85%), a harmadiké pedig a legdrágább pénztárban (1,63%) gyűlik.

Tegyük fel, hogy mindhárom pénztár azonos, 5 százalékos átlagos éves (nominális) hozamot ér el a megtakarítási időtáv alatt. A megtakarítások az alábbiak szerint alakulnak.

Jól látható, hogy az első évek során a megtakarítások hasonlóképpen mozognak. Ahogy viszont egyre több idő telik el, a díjterhelések különbségének hatására egyre inkább eltérnek a megtakarítások. A nyugdíjkorhatár elérésével a legalacsonyabb díjterhelésű megoldást választó megtakarító közel 3,5 millió forinttal lesz gazdagabb, mint az, aki a legdrágább mellett döntött.

A Bankmonitor szerint összességében keresni kell a lehető legolcsóbb pénztárakat, mert a hosszú évek során a kis költségbeli különbségek is nagyon nagyra tudnak duzzadni.

Nem érdemes ugyanakkor csak a költségek alapján dönteni,

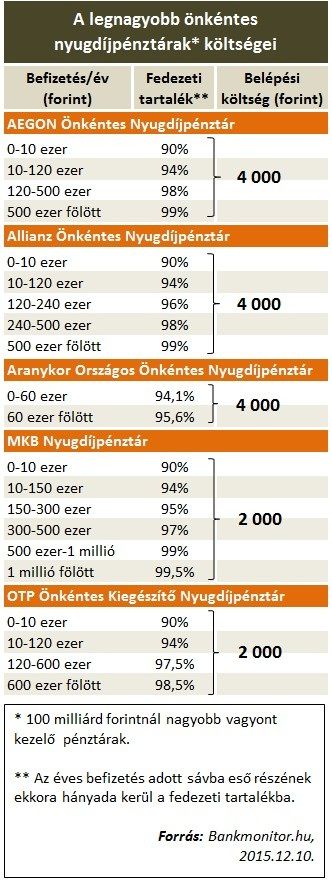

érdemes keresni a nagy, tőkeerős, megbízható szereplőket. Az összehasonlító portál az alábbi táblázatba válogatta ki azoknak a pénztáraknak a költségeit, akik 100 milliárd forintnál nagyobb vagyont kezelnek.

Milyen költségek jelentkeznek az önkéntes nyugdíjpénztáraknál?

A megfelelő megtakarítás kiválasztásához érdemes áttekinteni, milyen költségeket is számolnak fel a pénztárak. A megtakarítók által befizetett havi összegek különböző zsebekbe vándorolnak:

fedezeti tartalék,

működési tartalék,

likviditási tartalék.

A fedezeti tartalékban találjuk a megtakarítók saját befektetéseit, másik két zsebben a pénztár zavartalan működését biztosító pénzek kerülnek (ezek tehát a költségek számunkra).

A befizetések szétosztása a fedezeti, a működési, illetve a likviditási alapba sávosan történik. Ennek eredményeképpen minél magasabb az éves befizetés, annak annál magasabb hányada kerül a fedezeti alapba (vagyis annál alacsonyabb a költséghányad).

A fedezeti tartalékban gyülekező pénzből vonják le a befektetési tevékenység költségeit is (vagyonkezelési és letétkezelési díj). A fentieken kívül belépési költséggel is számolni kell, ami a legnagyobb önkéntes nyugdíjpénztárak esetén 2-4 ezer forint egyszeri befizetését jelenti.