Nagyon népszerű lett a kata a NAV-nál

France, woman and handyman examining blueprint.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Tállai András miniszterhelyettes január második felében jelentette be, a kormány zéró toleranciát hirdet az Uber sofőrjeivel szemben, legalábbis adózás tekintetében. Ekkor a NAV ajánlást is megjelentetett a honlapján azokról a szabályokról, amelyeket be kell tartaniuk az ubereseknek, ha el akarják kerülni a büntetéseket. Majd lépett az Uber is: február 1-től kéri a sofőrök adószámát és vállalkozásának adatait, enélkül nem lehet uberezni.

A NAV az ajánlásában az ubereseknek a kisadózó vállalkozások tételes adóját, közismertebb nevén

a katát ajánlja.

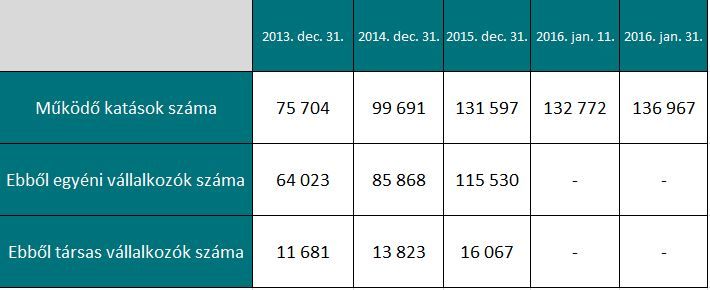

A 2013-ban bevezetett adónem az elmúlt években egyre népszerűbb lett. Január utolsó napjaiban azonban a korábbinál lendületesebben emelkedett az ezt az adózási formát választók száma: míg 2015-ben havonta átlagosan valamivel több, mint két és fél ezerrel nőtt a működő katások száma, január 11-31. között több mint négyezerrel bővült ez a kör.

Az adózási forma bevezetése nem volt zökkenőmentes. A gyakori jogi változások miatt pedig még mindig sok a félreértés. Mindezzel együtt mára egyre inkább érvényesülnek azok az előnyök, amelyeket a bevezetésekor meghirdettek.

Szabolcs kétéves külföldi tapasztalatszerzés után hazatérve 2013-ban vállalkozásba kezdett. Számtalan előnye miatt a katás adózást választotta. Majd az első negyedév után kézhez kapott egy határozatot, hogy 100 ezer forintos adóhátraléka van, mert a külföldön töltött évek alatt nem fizetett társadalombiztosítást. Erről a hátralékról viszont senki sem tájékoztatta, amikor vállalkozóvá válását intézte.

A kata

Kevesebb közteherfizetés és adminisztrációs teher – ezek a legnagyobb előnyei a katás adózásnak. Alapesetben havonta fix összeget kell fizetni, a főállású vállalkozónak 50, a nem főállásúnak 25 ezer forintot. Ezzel az összeggel letudhatják a vállalkozók az adó- és járulékkötelezettségeiket.Az összegyűlt adóhátralék miatt visszamenőlegesen megfosztották a katás adózás lehetőségétől, ezért négy hónapra visszamenőleg ki kellett fizetnie a kata és az egyéni vállalkozótól elvárt minimálisan befizetendő járulék különbségét (tehát négyszer körülbelül 25 ezer forintot), és mivel nem adta be a bevallást (ami a katásoknak nem kell, de mivel visszamenőlegesen törölték, kérték) 50 ezer forintos mulasztási bírságot is kiszabtak rá. Mindezt összeadva

negyedmillió forintos tartozás egy négy hónapos vállalkozásnak.

Ilyen horror történetek sajnos akadnak az indulás időszakából.

A katás adózás első időszakában sok - az előző példában szereplőhöz hasonló - hiányosságra fény derült, amit a jogalkotók utólag szabályoztak. Például ma már, ha megfosztanak valakit a katás adózástól, akkor azt nem visszamenően teszik, hanem a határozat kézhez vételét követő hónaptól.

De talán kezdjük az elején...

Annak érdemes a katát választania,

akinek nem kell vagy nem érdemes elszámolnia a vállalkozáshoz tartozó költségeket,

és olyan tevékenységet folytat, ami nagy hozzáadott értékkel rendelkezik. Alapesetben a havi 50 ezer (kiegészítő tevékenység esetén 25 ezer) forint kifizetésével valamennyi adó- és járulékkötelezettségét teljesíti a katás, ami mellett nagyon egyszerű nyilvántartást kell vezetnie.

Tóth Ildikó, az Arkconsulting Kft. adótanácsadója szerint kifejezetten a szolgáltatóknak érdemes ezt az adózást választani. Személyes tapasztalatai szerint fodrászok, kozmetikusok, tanácsadók és edzők körében népszerű. A NAV-tól kapott tájékoztatás szerint jellemzően a mezőgazdaságban, a gépjárműjavításban, a szállítás, raktározás területén és a szálláshely-szolgáltatásban tevékenykedők választják.

Két helyre kell bejelenteni

Könnyű megfeledkezni arról, hogy a vállalkozási tevékenységgel összefüggően kétféle adókötelezettség létezik: egy állami (NAV) és egy helyi (önkormányzati). Ha valaki egyéni vállalkozás indításánál bejelentkezik az okmányirodába, az még nem jelenti azt, hogy tud a vállalkozásról a székhelye szerinti önkormányzat is. Oda külön be kell jelentkezni.

A kedvezményes adókulcs és az egyszerű nyilvántartás a kata legnagyobb előnyei, ugyanakkor valójában csak akkor érvényesülnek, ha a vállalkozó

Annak éri meg legjobban a kata, akire valamennyi felsorolt tétel igaz.

Akinek több a bevétele, annak a 6 millió feletti összeg után már 40 százalék adót kell fizetnie. Sőt, az áfamentesség addig érvényes, amíg nem éri el a 6 millió forintos bevételt a vállalkozás. Ráadásul míg a kata 6 milliós plafonja éves szintre vonatkozik, addig az áfatörvény napra bontva adja meg ezt a 6 milliós korlátot.

Egy február 28-án bejegyzett egyéni vállalkozó például a katás 6 millió forint bevételi korlátjáig 5 és fél millió forintig számlázhat, ahhoz azonban, hogy alanyi adómentességét is megőrizze, bevétele az adott évben maximum 5 millió forint lehet.

Éves bevételek

A kisadózó vállalkozások a 2014-re vonatkozó nyilatkozataik szerint az éves bevételük összesen 295,4 milliárd forint volt. Ez átlagosan 3 millió forintos éves bevételt jelent. A 40 százalékos adókötelezettséget vállaló 4800 fő átlagos bevétele pedig 6,2 millió forint volt a NAV adatai szerint.Az áfamentesség akkor is problémát okozhat, ha a vállalkozó külföldre számláz. Ilyenkor áfa bevallást kell benyújtania, EU-n belüli értékesítés esetén pedig közösségi adószámot is kell kérnie – hívta fel a figyelmet Tóth Ildikó.

Van, amikor nincs választási lehetőség, hogy valaki áfakörös lesz, vagy sem. A már létező, nem pedig induló vállalkozóknak nehezebb alanyi adómentes kisadózóvá válni, mert két olyan évnek kell eltelnie, amikor az éves bevétele nem haladja meg a hatmillió forintot. Amíg ez a feltétel nem teljesül, addig a vállalkozó automatikusan áfakörös lesz.

Számlatömböt és bevételi nyilvántartást kell vezetnie a kisadózóknak. Utóbbiban fel kell tüntetni a sorszámot, a bizonylat sorszámát, a bevétel összegét és a bevétel megszerzésének időpontját. Utóbbi azért fontos, mert a kata pénzforgalmi szemléletű, vagyis ha decemberben számlázott, de csak januárban kapta meg az összeget, akkor az már az új év bevételének számít.

Határidők

1. Február 25-ig kell benyújtani a 2015-ös jövedelemről a 15KATA bevallást. Ezen felül, aki egyéni vállalkozó, az szja-bevallását is eddig a határidőig kell benyújtania minden más jövedelméről.A számlákon fel kell tüntetni, hogy katás vállalkozó állította ki, különben mulasztási bírságot kaphat a számla kiállítója. Emellett a számla befogadójának is jegyeznie kell, hogy katástól kapta. Ez utóbbira azért van szükség, mert le kell jelentenie, hogy volt-e olyan katás, akinek egy év alatt többet fizetett egymillió forintnál. Ezzel elérkeztünk egy buktatóhoz.

Mind a katás vállalkozó, mind a tőle 1 millió forint felett számlát befogadó cég adatot szolgáltat a NAV felé, és ezáltal láthatóvá válik az esetleges bújtatott munkaviszony.

A bújtatott munkaviszony vélelme pedig kemény ellenőrzést vonhat maga után.

Az is kockázatot jelent, ha a katások csak 1-2 megbízónak számláznak nagy összegben.

Bújtatott munkaviszony

Az alábbiakból legalább kettőnek teljesülnie kell ahhoz, hogy az adóhatóság ne tekintse bújtatott munkaviszonyként a vállalkozói szerződést:A kisadózó dönthet úgy, hogy kilép a katából, de a NAV döntése alapján is kieshet onnan, ha nem teljesítette megfelelően a kötelezettségeit. Ilyen eset lehet, ha

a vállalkozó adótartozása az év utolsó napjával meghaladja a 100 ezer forintot,

vagy felfüggesztik az adószámát, esetleg törlik azt.

Ezen a területen amúgy enyhült a NAV szigora, mert már csak évente nézik az adótartozást. Korábban negyedévente vizsgálták a tartozásokat, és év közben is ki lehetett esni a katából. Mindezzel együtt nem érdemes halmozni a tartozást, az év végéhez közeledve komoly problémát okozhat egy nagyobb összeg befizetése.

Ahogy fent említettük, a katás lehet főállású és nem főállású vállalkozó. A nappali felsőoktatási képzés ebben az esetben nem számít főállásnak.

Aki gyermekgondozási díjat (gyed), gyermekgondozási segélyt (gyes) vagy csecsemőgondozási díjat (csed) kap, és nem végez vállalkozása körébe tartozó tevékenységet, az mentesül a havi díj fizetése alól. Viszont havonta be kell jelentenie, ha nem volt a vállalkozásából származó bevétele, tehát nincs tételes adófizetési kötelezettsége.

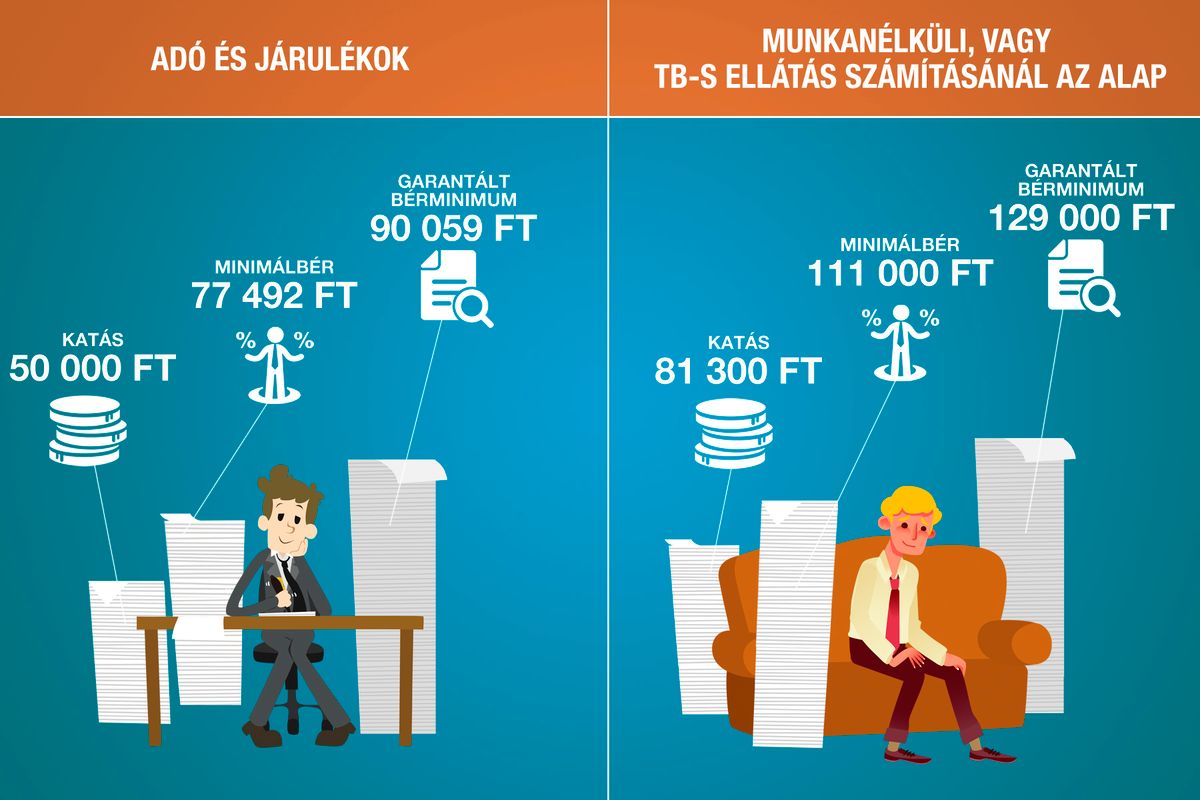

Aki főállású katásként megy gyesre, gyedre, csedre, az nem számíthat túl magas ellátásra.

Van lehetőség azonban arra, hogy magasabb havi tételes adót válasszon gyermekvállalás előtt legalább 180 nappal (75 ezer forint havonta), így magasabb ellátást biztosíthat magának: 81 300 forint helyett 136 250 forint lesz az alap, amelyből számítják a juttatást.

A katát akkor is kell fizetni, ha nincs bevétel.

Ezért, ha a vállalkozó valamilyen ok miatt előreláthatólag egy ideig nem tud majd dolgozni, akkor érdemes a vállalkozást szüneteltetni. Erre egy hónaptól öt évig terjedő időszakra van lehetőség.