Ne vegyen autót, ha van jobb megoldás is

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

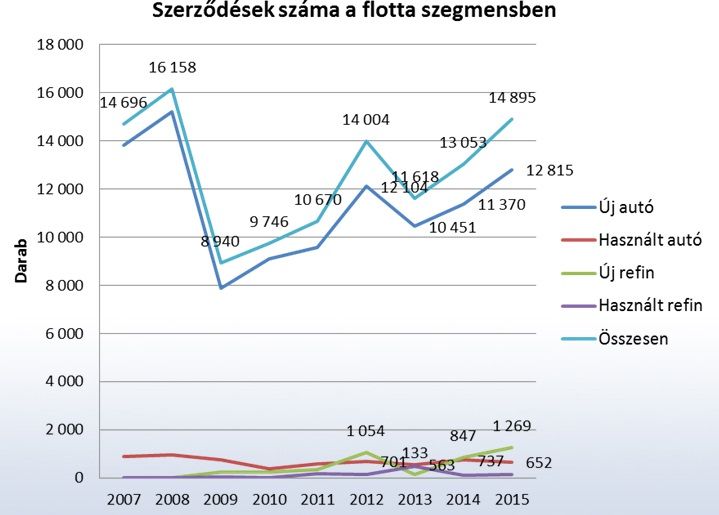

Az újautópiac tavaly 13,4 százalékkal nőtt. Az új autókra kötött finanszírozási szerződések száma (a flották nélkül) 26 százalékkal, tehát a forgalomba helyezéseknél lényegesen gyorsabban bővült 2015-ben. A flottafinanszírozási szerződések száma 14 százalékkal emelkedett az egy évvel korábbihoz képest tavaly. Lévén az új autó eladásoknál továbbra is a céges dominancia a jellemző, a trend jól leírja a vállalati gépjárműpiacot jellemző folyamatokat (a Lízingszövetség adatai szerint a tavaly megkötött gépjárműfinanszírozási-szerződések 26 százalékánál volt magánszemélyek a szerződő fél).

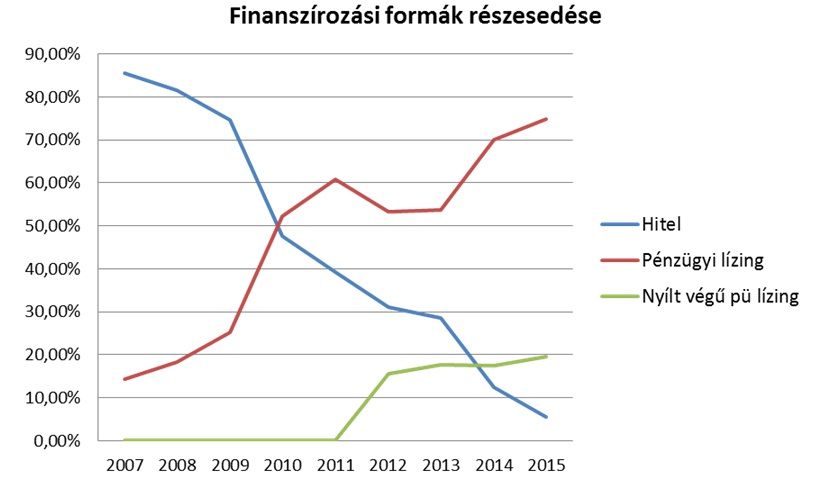

A nem saját forrásból finanszírozott beszerzések egyre inkább teret nyernek, de a folyamat lassú,

még mindig a készpénzes beszerzés dominanciája a jellemző.

Tavaly a Datahouse adatai szerint összesen 94 686 gépkocsit helyeztek forgalomba: 17 575 kishaszonjárművet és 77 171 személyautót. (A személyautók 64,2, a kishaszonjárművek 89,5 százalékát jogi személyek vásárolták.) A lízingszövetség ugyanakkor 2015-re 25 689 finanszírozási szerződést tartott nyilván új autóra flotta nélkül, a flottás újautóra kötött szerződések száma 12 816 darab volt.

Cégautó, miből?

A cégautó megszerzésének finanszírozása történhetA flotta finanszírozáson belül a döntően (95 százalékban) új gépjárművek kötnek szerződést. Jellemző az operatív lízing (aránya tavaly 74 százalék volt), de számottevően, 8-ról 17 százalékra bővült a zárt végű pénzügyi lízing aránya, és a nyílt végű pénzügyi lízing részesedése is (utóbbi aránya 2015-ben 3 százalékról 9 százalékra) emelkedett.

A nem flottás értékesítés területén tovább nőtt a lízing népszerűsége a hitellel szemben.

A folyamat a megelőző évekhez képest érezhetően lassult, de a trend nem változott. Csak emlékeztetőként a céges gépjárműeladásoknak 2011-2012-ben a szabályozás módosulása adott lendületet, amely adott feltételek megléte esetén lehetővé tette

a nyíltvégű és operatív lízing formájában finanszírozott autóknál az áfa a visszaigénylését.

Ez módosítás megteremtette az alapot arra, hogy a korábbiaknál jóval versenyképesebb ajánlatok jelenjenek meg a piacon.

Ma már a finanszírozási szolgáltatások nagyon széles palettájával találkozhatnak a vállalkozások. A nagy, professzionális flottakezelő cégek mellett a márkakereskedések is aktívak ezen a piacon. A kínált szolgáltatás tartalma is sokszínű.

Haszongépjármű kedvezményes hitelből

Van néhány kedvezményes vállalkozói hitellehetőség, amelyet haszongépjármű vásárlására igénybe lehet venni. Ilyen az EXIM Bank lízingprogramja és a Magyar Nemzeti Bank növekedési hitelprogramja. Előbbi keretében tavaly 14, utóbbiban 24 milliárd forint értékben finanszírozták vállalkozások haszongépjármű vásárlásait.A költségeket illetően általánosságban elmondható, hogy míg autóhitel 6-9 százalék közötti thm-mel (teljes hiteldíj mutató) érhető el a piacon, addig egyes márkáknál akciósan 1,99-2,99 százalékos thm mellett is elérhető finanszírozás.