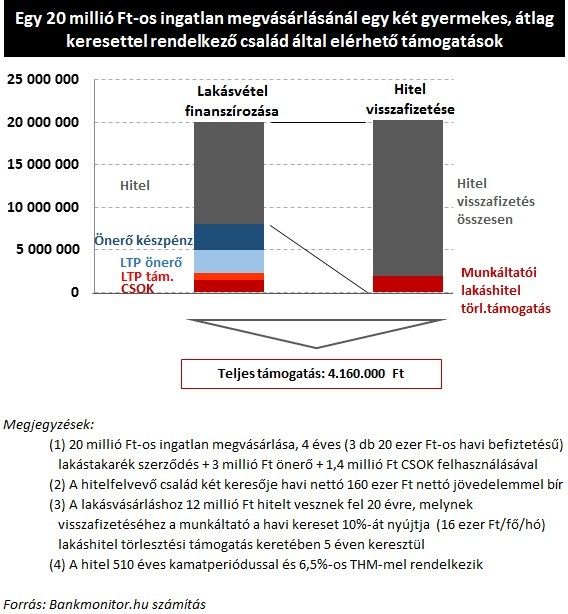

Ahogy a fenti ábra is mutatja, a támogatások teljes összege 4,2 millió forintot tesz ki, ami a 20 millió forintos ingatlanértékre vetítve több mint 20 százalék. Ez egy olyan jelentős tétel, amelyet felelősen gondolkodó családoknak mindenképpen muszáj figyelembe venniük. Fontos látni azonban, hogy a támogatások maximális kihasználásához elengedhetetlen

- az előregondolkodás,

- a precíz pénzügyi tervezés és

- a megfontolt döntés.

Ha álmaink lakásának megpillantásakor kezdjük el áttekinteni a lehetőségeket, akkor egészen biztosan milliós támogatásokról mondunk le a sietségnek köszönhetően...

Érdemes a finanszírozási lehetőségek feltárásával kezdeni – az alábbi kalkulátor segítségével számszerűsítheti, hogy milyen kondíciókkal vehet fel lakáshitelt: