Glenview, 2011. november 25.

Síkképernyős LCD-televízióval a bevásárlókocsijában áll sorba a kasszák előtt társaival együtt egy vásárló egy Target áruházban, az Illinois állambeli Glenview-ban üzletben. A hálaadás napja utáni, feketének nevezett péntek hagyományosan a karácsony előtti bevásárlási időszak nyitánya, amikor tömegek rohanják meg az üzleteket az Egyesült Államokban. (MTI/EPA/Tannen Maury)

Vágólapra másolva!

Többéves csúcson van Magyarországon a hitelfelvételi, a fogyasztási valamint a megtakarítási optimizmus, derült ki a Deloitte legfrissebb felméréséből: a BankIndex szerint 2016 első félévben tovább javult a bankrendszerrel és a banki szolgáltatásokkal kapcsolatos attitűd. Azonban a tanácsadó cég egy másik, kétévente készülő felmérése szerint a magyar bankszektor a legtöbb területen lemaradt a közép-európai régióban.

A Deloitte nyolc közép-európai ország bankpiaci kilátásait összegző felmérése (CE Banking Outlook), valamint a lakossági várakozásokat vizsgáló BankIndex-kutatás szerint ugyan a magyar bankok középtávú jövedelmezősége elmarad régiós társaikétól, azonban tovább javult a bankrendszerrel és a banki szolgáltatásokkal kapcsolatos attitűd.

Két felmérést is készített a Deloitte

A Deloitte közép-európai banki kilátásokról szóló, kétévente készülő felmérése (CE Banking Outlook) 8 közép-európai ország 76 bankjának elemzésével ad előrejelzést a következő három évre a banki kilátásokról és a banki környezet várható alakulásáról, míg a BankIndex országos, reprezentatív kutatás a lakossági fogyasztást, megtakarítást és hitelfelvételi kedvet vizsgálja.

Demeter Ákos, a Deloitte partnere a felmérés eredményeinek ismertetésekor elmondta, hogy

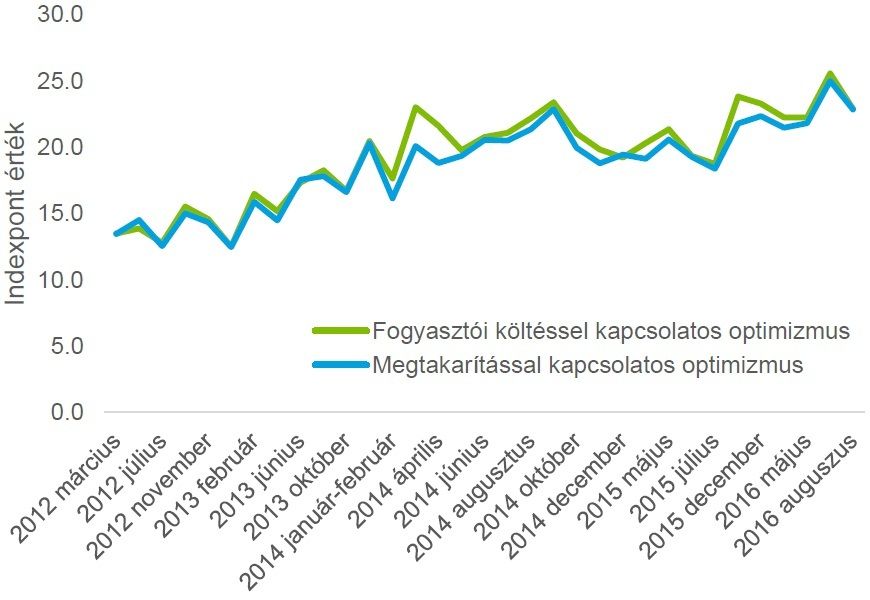

a fogyasztási, a megtakarítási és a hitelfelvételi hajlandóság is folyamatosan javul,

a szezonális hatásokat kiszűrve az elmúlt évek legmagasabb adatait mérték.

A fogyasztási és a megtakarítási hajlandóság alakulása Forrás: Origo / Deloitte

A hitelezést vizsgálva elmondható, hogy az összes hitelállományban az új kihelyezések pótolni tudják a visszafizetéseket, azonban ez még nem érte el a válság előtti növekedési szintet. A cég szakértői

a nem jelzálogalapú hiteleknél növekedést várnak,

ezeket a hiteleket szerintük fogyasztásra fordítják majd az ügyfelek, így a fogyasztási hitelek felfutása várható.

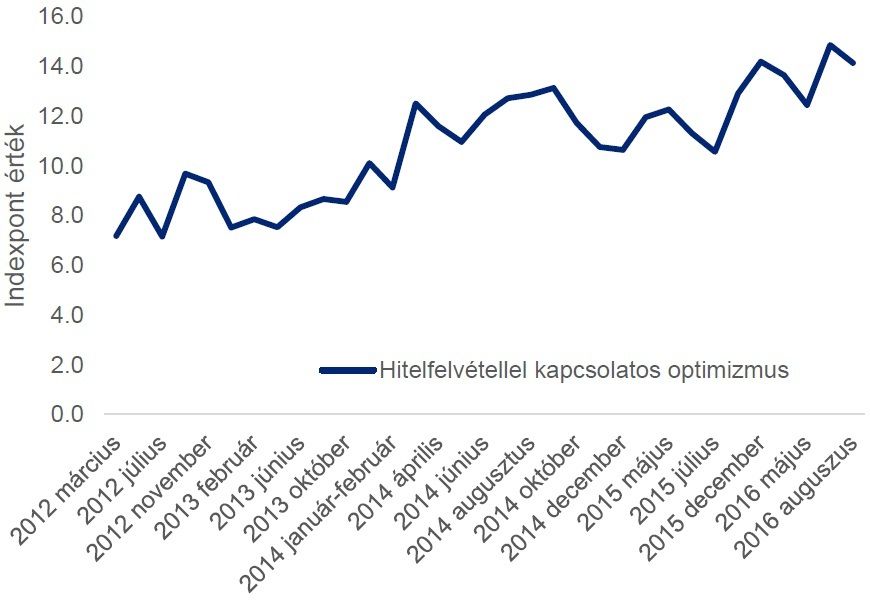

A hitelfelvételi hajlandóság alakulása Forrás: Origo / Deloitte

A felmérés legutóbbi, 2015-ös kiadásához képest

a hitelfelvétellel és a megtakarítással kapcsolatos optimizmus egyértelmű növekedést mutat, egyúttal új csúcsot döntött a hitelfelvételi optimizmus,

kiemelkedő a fogyasztási várakozás, illetve négy éves csúcson van a megtakarítási optimizmus.

Közép-Európában folyamatos növekedés van a hitelezési volumenben, ehhez képest Demeter Ákos szerint Magyarországon idén még inkább a stagnálás volt a jellemző, de 2018-ra felpöröghet a hitelezés.

Előznek a régiós országok

A korábbi évekhez képest pozitív képet mutatnak a magyar banki folyamatok

a Deloitte CE Banking Outlook felmérése szerint, de ez mégis csak az utolsó előtti helyre elegendő a régióban, még úgy is, hogy növekszik a mérlegfőösszeg és hitelezés, pozitív tartományba került a jövedelmezőség, javul az eszközminőség – csökken a nem-teljesítő hitelek aránya –, illetve viszonylag stabil a költség-jövedelem mutató.

Összességében a magyar bankpiac teljesítménye a legtöbb területen elmarad közép-európai társaik teljesítményétől.

„A régiós eredményekkel összevetve azt láthatjuk, hogy Magyarországon 2016-ban stagnál a hitelállomány. A vállalati szektornak nyújtott hitelek változása meghaladja a lakossági hitelek alakulását, a lakossági hitelezésen belül pedig a nem jelzálog típusú hitelek növekedése a meghatározó, a portfoliótisztítást követően 2018-ig mégis folyamatosan emelkedő, végül 2,5 százalékot elérő növekedésre számítunk” – mondta Demeter Ákos.

Nem elég hatékony a magyar bankrendszer

A hatékonysági mutatókat vizsgálva a Deloitte szakemberei azt látják, hogy a kamatmarzsokon lévő nyomás és egyes országokban a banki különadó hatására emelkedett a régiós költség/jövedelmezőség ráta: a bankok által bevezetett költségcsökkentő intézkedések hatására régiós szinten a ráta csökkenést mutat 2018-ig, 54,6 százalékra süllyedve, ami 4 százalékponttal alacsonyabb a 2015-ös értéknél. Ezzel szemben a magyar 2015. évi 83 százalékos költség/jövedelmezőségi ráta a legmagasabb a régióban. Ez az egyszeri hatásokat is tartalmazó érték 2016-ra 63 százalékra esik, és ellentétben a közép-európai tendenciával, várhatóan 68 százalékra nő 2018-ra.

Folyamatosan javul a vásárlási kedv Forrás: MTI/EPA/Tannen Maury

A jövedelmezőséget a kamatkörnyezet sem támogatja Demeter Ákos szerint, így nincsenek könnyű helyzetben a bankok. A szakértő szerint

a bankpiac méretét nézve 4-5 univerzális banknak van helye Magyarországon,

ezzel szemben jelenleg 15-20 ilyen pénzintézet van az országban.

„A felméréseink egyik fontos tanulsága, hogy,

ha a magyar bankok jövedelmezőségi szempontból utol akarják érni régiós társaikat, akkor jelentősen javítaniuk kell a hatékonyságukat”

– véli a Deloitte partnere, aki szerint az ügyfélélmény egyre hangsúlyosabbá válik a bankolásban és a banki ügyféligényekben. Úgy látják, hogy stratégiailag a digitalizáció szerepének emelése akár egyszerre is megoldást jelenthet a jövedelmezőségi kihívásokra és a fogyasztói igényekben egyre hangsúlyosabb ügyfélélmény biztosítására is.

Digitalizációban is hátul kullogunk

A Deloitte az ügyfél életciklust is megvizsgálta a digitalizáció jegyében egészen a számlanyitástól a zárásig. Magyarország a közép-európai régióban is jelentősen le van maradva, ugyanis a nyolc vizsgált országból csak egyet tud megelőzni, és a legjobb magyar bank (OTP Bank) sem fért be az első 20-ba. Digitalizáció terén van hova fejlődnie a magyar bankszektornak, ezt pedig néhány bank felismerte, és néhánynál már folyamatban vannak különböző fejlesztések.

„A 76 közép-európai bank digitális csatornáiról készített elemzésünk azt mutatta meg, hogy a pénzintézetek több mint 80 százalékában a funkcióknak csak 13 százaléka érhető el digitális formában” – ismertette az eredményeket Demeter Ákos.