Történelmi találkozó jön – mi lesz az olajárral és kereshetünk-e rajta?

2016. november 23. 06:01

Participants attend the opening session of the 15th International Energy Forum in Algiers on September 27, 2016.

Oil prices rose modestly ahead of a meeting of producers from the Organization of the Petroleum Exporting Countries (OPEC) cartel and Russia in Algeria on September 28 that could agree to cap supplies. / AFP PHOTO / Ryad Kramdi

Vágólapra másolva!

Amióta a mélybe zuhant az olaj ára, több sikertelen próbálkozást is láttunk a kőolajtermelők részéről a termelés visszafogására – mostanra azonban megroppannak az olajra alapozott gazdaságok, nagyon kellene már nekik egy megállapodás, ami feljebb tornássza az árat, erre november 30-án nyílik történelmi lehetőség. Egy megállapodásnak azonban csak akkor van értelme, ha mindenki betartja azt – és akkor még a szövetségen kívüliek is simán beleköphetnek a levesbe. Mit tegyen az okos kisbefektető, ha nyerni szeretne ezen a hercehurcán?

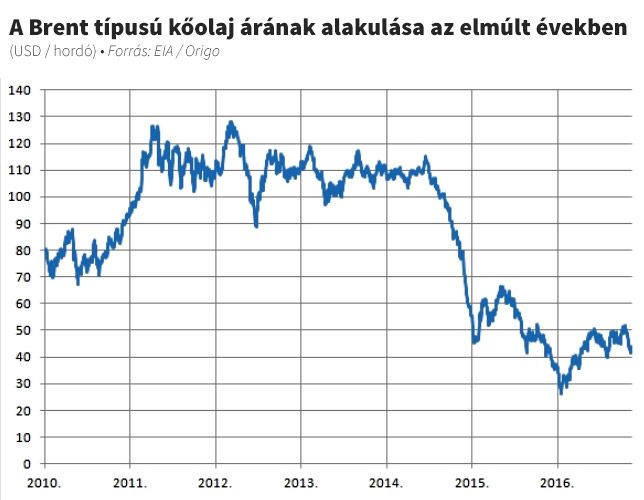

2014 szeptembere nem is volt olyan régen – ha viszont azt nézzük, hogy utoljára ekkor járt 100 dollár fölött a kőolaj hordónkénti ára, akkor az olajtermelő országok szempontjából olyan, mintha évtizedekkel ezelőtt lett volna az a bizonyos ősz.

Innen ugyanis meredeken zuhant 50 dollár alá az árfolyam,

az elmúlt egy évben pedig már csak elvétve tudott e fölé a szint fölé emelkedni a jegyzés. (Grafikonunkon a Brent típusú kőolaj árát ábrázoltuk.) Összességében a 2014 nyarán jellemző csúcsokhoz képest mintegy 70 százalékkal (!) járunk lejjebb.

Bár vannak valóban kiemelkedően teljesítő országok, a világgazdaság összességében a vártnál lassabban bővül – ami azt jelenti, hogy az energiahordozók iránti kereslet sokkal lanyhább, mint ahogy azt korábban várták, és a kilátások sem javulnak olyan tempóban, mint amire számítani lehetett. Bár a közgazdaságtani alapösszefüggés szerint az alacsonyabb kereslethez alacsonyabb kínálatnak kellene igazodnia, az olajpiaci játszmák azonban szembemennek azzal, amit a józan ész első ránézésre diktálna:

több ország is többet termel most, mint története során bármikor,

a versenytársak megpróbálják olajba fojtani egymást, vagy szebben mondva: biztosítani piaci részesedésüket.

Két héten belül minden eldőlhet

Miközben a világ gazdasága egyáltalán nem szomjazza a kőolajat,

a Kőolaj-exportáló Országok Szervezetének (OPEC) termelése októberben történelmi csúcsra emelkedett, 34 millió hordó közelébe naponta.

Több sikertelen próbálkozás után mostanra azonban talán megérett a helyzet arra, hogy 8 év után újra tényleg önmegtartóztatást gyakoroljanak a termelők: szeptember derült égből villámcsapásként jött a hír, hogy az OPEC tagjai előzetesen már meg is egyeztek a kitermelést 32,5- 33 millió dollár közé fogják vissza.

Az ördög persze a részletekben rejlik:

melyik tagállam mennyire fogja vissza termelését?

Lesz ebből a megállapodásból egyáltalán valami? Egy bejelentés igazi súlyát mindig a piaci reakció mutatja meg igazán – márpedig a szeptemberi bejelentés hírére ugyan emelkedni kezdett az olajár, de csak néhány dollárral kúszott feljebb, a következő napokban pedig még ezt is visszaadta. Mindenesetre azóta egyetlen dolog számít az olaj árának alakulásában: milyen reményekkel ülnek asztalhoz november 30-án, Bécsben a kőolajtermelők? Tekernek egyet végre a csapon, hogy sikerüljön beállítani az új egyensúlyi árat?

OPEC csúcstalálkozó Forrás: AFP/Ryad Kramdi

Hogy miért épp mostanra lett égető a kérdés, azt könnyű belátni: elég csak Szaúd-Arábia, a legnagyobb olajtermelő OPEC-tag költségvetésére, az egyre szigorúbb megszorításokra pillantani, amire az ország folyamatosan rákényszerül.

Az olajalapú gazdaságokat nem arra állították be, hogy beérjék hosszabb távon hordónként 40-50 dollár körüli bevétellel

– eddig talán elég volt a szóbeli beavatkozás, mostanra viszont valóban lépniük kell.

A papír mindent elbír – ki fogja betartani a megállapodást?

A gond az, hogy nincs az az alacsony olajár, ami eltántoríthatná Iránt a termelés bővítésétől: az országot sújtó nemzetközi szankciókat csak idén januárban oldották fel, miután sikeresen megállapodtak a nemzetközi szervezetekkel az atomprogram kordában tartásáról. Irán ekkor végre elkezdhette újra felpörgetni olajtermelését, miután a több éven át tartó elszigeteltség után végre visszatérhetett a piacra.

Irán célja a kitermelést újra a napi 4 millió hordós szint fölé emelni, amivel visszaállíthatják jelentős, 13 százalékos részesedésüket a globális olajexportban.

Ezt persze tudják az OPEC-en belül is: a termelés korlátozására irányuló korábbi próbálkozások egyebek mellett Irán ellenállásán buktak el, így nyilván a mostani körben erre megpróbálnak megoldást találni – akár úgy is, hogy hagyják az országot a korábbi szint közelébe emelni a termelést, mielőtt befagyasztják azt. Iránnak az egész megállapodás színtiszta matek kérdése:

ha meg tudják őket győzni, hogy az olajbevételeket akkor tudják maximalizálni, ha nem termelnek a maximális szinten, akkor alá fogják írni a megállapodást.

Ez persze igaz a többi országra is, a tárgyalások során elért részeredmények mértékegysége biztosan a dollár lesz.

November 30-án aláírni egy olyan papírt, amin mindenki megesküszik a termelés adott szintű korlátozására, nem egy nagy eredmény – az igazi eredmény az lenne, ha ezt sikerülne betartani is. Márpedig a piacoknak efelől komoly kétségei vannak, ami megmagyarázza a jelentős kilengéseket az olaj árfolyamában is. Normál körülmények között az árupiacon (különösebb természeti csapás vagy váratlanul kirobbanó háború nélkül) egyáltalán nem megszokott a 4-5 százalékos, vagy akár ezt is meghaladó napon belüli árváltozás, márpedig az elmúlt időszakban erre több alkalommal is láttunk példát. Ez pedig igencsak ingoványos talajjá teszi az olajpiachoz kapcsolódó befektetéseket is.

Jégálló olajfúró torony Oroszországban a Pecsora-tengeren Forrás: Anadolu Agency/2016 Anadolu Agency/Sergey Anisimov

Könnyen lehet öngól a történelmi megállapodásból – mit lépnek az OPEC-en kívüliek?

Ráadásul miközben az OPEC-tagállamokat (különösen az említett Iránt illetve a kitermelést szintén folyamatosan pörgető Irakot) a tárgyalóasztal mellett talán még sikerülhet is meggyőzni, óriási kérdés, hogy mit lépnek az OPEC-en kívüli országok – a világ jelenlegi legnagyobb kitermelője, Oroszország vagy éppen az Egyesült Államok. Nagy a veszélye ugyanis annak, hogy egyszerűen beteszik a lábukat a kínálkozó ajtórésbe:

ha az OPEC befagyasztja termelését, ők egyszerűen csak még több olajat öntenek a piacra, az ideig-óráig megemelkedő olajárat lefölözik, és értékes piacot halásznak el az önmegtartóztató OPEC-oszágoktól.

Bár a világ igazolt kőolaj-készleteinek több mint 70 százaléka az OPEC-országokban található, a világ termelésének kevesebb, mint a fele koncentrálódik a kartell kezében.

Ha az OPEC-en belül született termelést korlátozó megállapodások eddigi történetére tekintünk, az rajzolódik ki, hogy nem váltották be a hozzá fűzött elvárásokat, legalábbis csak nagyon rövidtávon – erősítette meg az Origo érdeklődésére Asztalos András, a CIB Alapkezelő portfólió menedzsere. Az OPEC és OPEC-en kívüli nagy olajkitermelő országok ilyen fajta együttműködésének létrejötte nem zárható ki, de ennek fenntarthatósága már kevésbé valószínű a szakember szerint.

Az OPEC tagországokat eltérő érdekek vezérelik. Vannak szegényebb tagországok, akinek fontosabb lenne egy kvóta bevezetése. A gazdagabb tagországok inkább azonban abban érdekeltek, hogy minél nagyobb kitermeléssel növeljék piaci részesedésüket és olajbevételeiket.

A formai megállapodás még nem született meg, de Irak már jelezte, hogy nem vesz részt a termelés korlátozásában.

Márpedig a megállapodás akkor tartható, ha valamennyi résztvevője betartja a rá vonatkozó kvótát. Ezek alapján csekély annak a valószínűsége, hogy OPEC-en kívüli olajkitermelők visszafogják magukat a november végén várható megállapodás ellenére.

Ezenkívül a Trump-elnökség várhatóan pozitív hatással lesz az olajkeresletre, így jó hivatkozási alapot adhat a kitermelők részére, hogy fokozzák az olajkínálatot a jövőben – véli Asztalos András.

Hogyan érdemes viselkednie a kisbefektetőknek a csúcstalálkozó előtt illetve utána?

Kockázatvállaló kisbefektetőként érdemes lehet olyan nyersanyagpiaci alapot tartani, amelynek megfelelő olajkitettsége van a novemberi csúcstalálkozó előtt, mivel valamilyen formában várhatóan megállapodás fog születni, és ez olajvételeket generálhat a piacon. A csúcstalálkozó után viszont érdemes szorosabban figyelemmel követni az olajár alakulását, mert hosszabb távon további olajkínálat-bővülés valószínűsíthető a piacon, ha újabb termelési adatok látnak napvilágot – véli a CIB szakembere.