10 érv a betonbiztos nyugdíj mellett!

18184407 - paying credit card for purchases

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Bármilyen megtakarításról is legyen szó, az egyik legfontosabb elvárás velük szemben, hogy azt a pénzt, amit befizetünk, és természetesen a kamatokat, idővel megfelelő biztonsággal felvehessük. Különösen igaz ez a megállapítás az olyan hosszú távú megtakarításokra, amelyek az időskori jövedelembiztonságunkat szolgálják.

Az év végéhez közeledve megnő az érdeklődés az önkéntes nyugdíjpénztárak iránt is, sajnos még mindig sok esetben felmerül az emberekben, hogy mennyire vannak biztonságban ezek az összegek, és az állam esetlegesen ráteheti-e a kezét az itt parkoltatott összegekre. Az azonnali válasz erre az, hogy teljesen biztonságban vannak.

Nem lehet elégszer hangoztatni, hogy nincs egyenlőségjel a kötelező magánnyugdíjpénztárak és az önkéntes nyugdíjpénztárak között. Évekkel ezelőtt a kötelező rendszer volt a középpontban, az akkori kormány olyan intézkedéseket hozott, ami miatt a rendszer teljesen elsorvadt. Erre azért volt meg a lehetőség, mert az 1997-ben létrehozott kötelező magánnyugdíjpénztárakba az állami járulékbevételek egy részét csatornázták át.

A Horn-kormány bevállalta, hogy a bér 6, majd később 8 százaléka egy külön feltőkésített rendszerbe kerül, amely egyet jelentett megtakarítások hiányában az államadósság felhalmozásával. Volt létjogosultsága ennek a verziónak, hiszen igaz, rövid távon adóssággal járt, de később az államnak kevesebb nyugdíjat kellett volna fizetnie, vagyis hosszú távon vett volna le terhet a válláról.

A válságot követően az állami bevételekre nagy szükség volt, és a döntés értelmében az egész rendszert átalakították. A gyakorlatban arról volt szó, hogy azokat az összegeket vette vissza a kormány, amelyről korábban lemondott, ebből a legnagyobb rész adósságcsökkentésre és nyugdíjak kifizetésére ment el. Cserébe ígéretet tett, hogy teljes jogú nyugdíjhoz juthat mindenki.

Az önkéntes nyugdíjpénztárakkal viszont semmi sem történt, a rendszer megmaradt, mert oda a saját és/vagy munkáltatói befizetések érkeznek. A leadózott bérünk a fedezete a pénztárakban lévő számláinknak, ugyanúgy, mint egy bankbetét, egy értékpapírszámla vagy bármilyen más megtakarítás esetében. Ehhez tehát az államnak semmi köze, csakúgy, mint a kereskedelmi bankokban tartott megtakarításainkhoz.

A kalkulátorral néhány másodperc alatt kiszámolhatja, hogy mekkora nyugdíj-kiegészítést kaphat.

1) A költségvetés helyzete az utóbbi években sokat javult, ma már olyan intézkedésekre is van pénz, mint a járulékcsökkentés. Az államadósság is kezelhető szinten van, sikerült a hazai befektetői kört bővíteni, különös tekintettel a hazai lakossági befektetőkre. Ilyen fokú stabilitás mellett nincs szükség rendkívüli intézkedésekre.

2) A magánnyugdíjpénztári vagyon átadása mellett az is segíti a költségvetést, hogy az adók és járulékok teljes egészében befolynak,

ezért is mondhatták azt a jegybank szakértői, hogy még 20 évig a nyugdíjkasszával nem lehetnek gondok.

3)

A jövőben felértékelődik az öngondoskodás, mert a társadalom öregedése miatt az állami nyugdíjak kifizethetősége korlátokba ütközik.

A világban sok helyen az tapasztalható, hogy egyre nagyobb teret engednek az egyéni nyugdíj-megtakarításoknak.

4) Bármilyen struktúráról is legyen szó, a nemzetközi szervezetek szerint is

elengedhetetlen a több lábon álló nyugdíjrendszer és az önkéntes nyugdíjpillér fenntartása.

Jelenleg ezt a pozíciót az önkéntes nyugdíjpénztárak töltik be, amelyek már több mint 20 éve vannak a piacon.

5) A régióban több országban is a „kötelező” pillért részlegesen vagy teljes egészében felszámolták, viszont a fentebb részletezett okok miatt egyik helyen sem került sor az önkéntes nyugdíjpillér átalakítására.

6) A kormányzati kommunikáció szerint is nagy szükség van az egyéni szerepvállalásra, márpedig az állami támogatással együtt jelentős megtakarítás gyűlhet össze a pénztárakban.

Csak egy példa, ha 25 évig havonta 15 ezer forintot teszünk félre, akkor a nyugdíjba vonuláskor 9,4 millió forintunk gyűlhet össze.

7) Nem feltétlenül kell csak nekünk takarékoskodnunk, a munkáltatók is bizonyos feltételek mellett részt vehetnek a rendszerben (az új cafeteriaszabályozáshoz is lehet igazodni). A nemzetközi tapasztalatok alapján erre óriási szükség van, hiszen a legjobb nyugdíjrendszerű országokban is stabil bázisuk van a vállalati nyugdíjprogramoknak.

8) A kötelező pénztárakat annak idején az a vád érte, hogy nem tudtak jó hozamot elérni. Az önkéntes nyugdíjpénztárak mára bebizonyították, hogy ha kapnak időt, akkor egy 2008-as válsághoz hasonló időszakot is át tudnak vészelni.

Az utóbbi 10 évben az inflációt közel 3 százalékponttal meghaladó hozamot értek el.

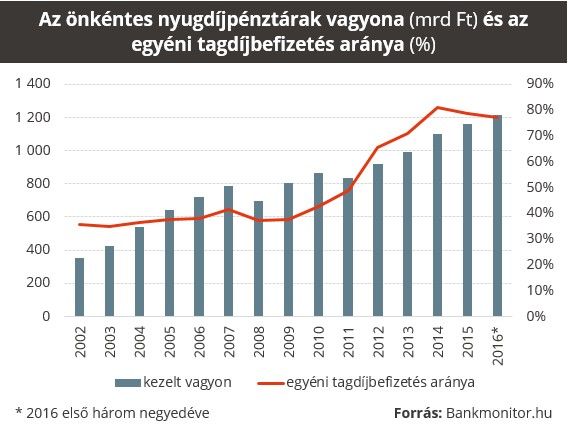

9) Az önkéntes nyugdíjpénztárak az egyik legfőbb vásárlói a magyar állampapíroknak, a szeptember végi adatok szerint 722 milliárd forint értékben tartottak ilyen papírokat, miközben a teljes vagyon 1216 milliárd forint volt.

10) Időzítés szempontjából a legjobb időszakban vagyunk, a következő másfél évtizedben lesz lehetőség a nyugdíjrendszerünk átszabására. Vélhetően a társadalom is könnyebben elvisel egy nyugdíjcsökkentést, ha a másik oldalról megvannak az öngondoskodási lehetőségek.