Budapest, 2012. március 19.

Banki munkatárs segít egy ügyfélnek a XIII. kerületi Petneházy utcában lévő OTP Ingatlanpont ügyfélszolgálatán. Az iroda kínálatában egyaránt szerepelnek az OTP Csoport tulajdonában lévő használt és új építésű, valamint korábbi hitelek fedezetéül szolgáló ingatlanok, továbbá külső piaci megbízások is bővítik portfolióját.

MTI Fotó: Soós Lajos

Vágólapra másolva!

A csökkenő kamatok hatására ma már 3,8 százalékos kamat mellett juthatunk hitelhez, ha vállaljuk a törlesztőnk gyakori változását. Bár nemzetközi összehasonlításban még mindig találunk olyan országot, ahol még kedvezőbbek a feltételek.

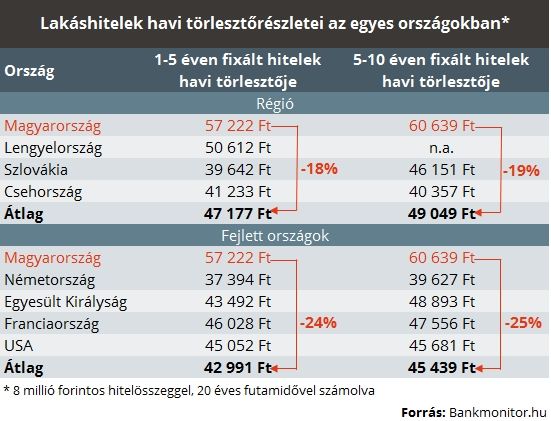

Gondoltunk egyet és azt is megnéztük, hogy nemzetközi fronton mi a helyzet, milyen kamatok mellett juthat lakáshitelhez például egy német vagy cseh lakos, aki hasonló cipőben jár, mint mi. Először is annak jártunk utána, hogy alakulna a havi törlesztőnk, ha egy hazánkban átlagos összegűnek tekinthető hitelt az egyes országokban, ha különböző kamatperiódusok mellett vennénk fel.

Egy 8 millió forintos hitelt, ha 20 évre vennénk fel, akkor hazánkban egy legfeljebb 5 évre rögzített hitelért átlagosan havi 57 ezer forintot, míg egy legfeljebb 10 évre fixált hitel esetében 60 ezret kellene fizetnünk. Amennyiben ugyanezt Németországban tennénk meg, így a 37 ezer forintos illetve közel 40 ezres törlesztőt kellene bevállalni, ami alapján a fizetendő havi törlesztő 30 százalékkal, vagyis 20 ezer forinttal is kevesebb lenne. De a régióban a szlovákoknál és cseheknél is jóval kedvezőbbek a feltételek, hozzájuk képest is rendre bő tízezer forinttal kell többet fizetnünk egy hosszú kamatperiódusú lakáshitelért.

Ellenőrizze, milyen feltételek mellett juthat jelenleg lakáshitelhez! A kalkulátor segítségével a legjobb banki ajánlatokra is rátalálhat!

Még mindig drágák a hitelek

Számos forrásból arról értesülhetünk, hogy a magyar lakáshitelek nemzetközi viszonylatban még mindig drágának számítanak, hiába következett be jelentős esés a hitelkamatokban. Mi is utánajártunk ennek és gyűjtésünkből az derült ki, hogy a fejlett országban élő emberek sokkal jobb helyzetből indulnak, ha lakáshitelt vennének fel, de még a régióhoz viszonyítva is le vagyunk maradva.

Lakáshitel felvétel előtt érdemes alaposan körülnézni a piacon Forrás: MTI/Soós Lajos

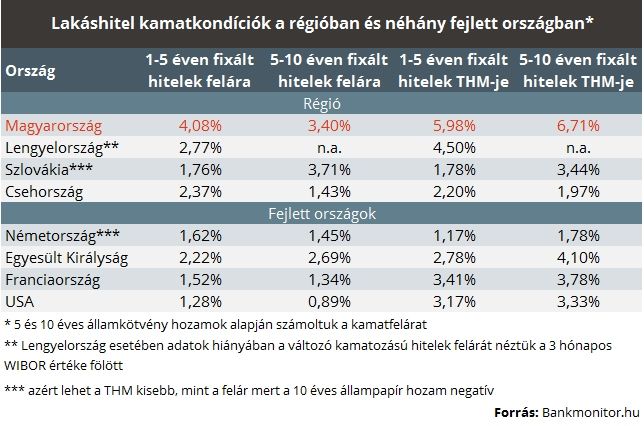

Összehasonlítottuk, hogy az egyes országokban átlagosan milyen kondíciók mellett érhetők el hosszú kamatperiódusú hitelek,

továbbá az 5 illetve 10 éves államkötvény hozamok alapján kiszámoltuk a lakáshitelek kamatfelárait is. Utóbbi azért nagyon fontos, mert nagysága megmutatja, hogy a bankok mennyire tartják kockázatosnak a hitelezést, illetve azt is, hogy mekkora jövedelmet szeretnének elérni a tevékenységükön.

Egyértelműen látszik, hogy hazánk kiemelkedik az összevetésből, mivel itt a legmagasabbak a lakáshitel THM-ek. Viszont ami még ennél is többet elárul, hogy a kamatfelárak is nálunk a legmagasabbak. Mi átlagosan 6 százalékos kamatot fizetünk egy 1-5 éves kamatperiódusú hitelért, míg az 5-10 éves fixált hitelekért 6,71 százalékot.

Nemzetközi viszonylatban a németek jutnak a legkedvezőbb feltételek mellett hitelhez,

náluk 1,17 százalékos kamat mellett már elérhetőek az 1-5 éven rögzített lakáshitelek, míg az 5-10 éven fixált hitelekért 1,78 százalékot kell fizetniük.

A fejlett országokhoz képest akár 2-2,5 százalékkal magasabb felárat fizethetünk, de még a régió országaiban is jóval kisebb kamatfelárat számítanak fel a bankok a lakáshitelekre. Tehát a kamatfelár tekintetében, ha már a régió átlagát elérnénk, akár 2 százalékponttal kevesebbet kellene fizetnünk, ami egy átlagos lakáshitel esetében azt jelentené, hogy 13-16 százalékkal is alacsonyabb lehetne a havi törlesztőnk.

4 százalék alatt is juthatunk már lakáshitelhez

Már mindenki tapasztalhatta, hogy milyen alacsony szinten is vannak jelenleg a kamatok, ami megtakarítóként egyre több fejtörést okoz, hiszen a hagyományos betétek után már szinte semekkora kamatot sem kapunk. Viszont, ha lakáshitelben gondolkodunk, akkor már teljesen más a leányzó fekvése, ugyanis még sosem voltak ilyen alacsony szinten a lakáshitel kamatok. Az elmúlt évek során szerencsére egyre vonzóbb feltételek mellett vehettünk fel lakáshitelt, így

a hitel után fizetendő havi törlesztő-részlet is drámai csökkenésen ment keresztül.

Az alapvető jellemző, ami meghatározza a lakáshitelünk THM-jét, hogy milyen kamatperiódust választunk, és hogy milyen egyéni jellemzőink vannak (mint például jövedelem, fedezet értéke). A rövid kamatperiódusú hitelek esetén a kamatunk akár éven belül is változhat, viszont a hosszú kamatperiódusúaknál akár a futamidő végéig is rögzíthető. Így a rövid távon fixált hitelek esetében egyértelműen nagyobb mértékben futjuk a kamatok változásából eredő kockázatot is, a hosszan rögzített hitelek esetében viszont hosszú ideig ugyanannyi marad a törlesztő.

Azt is biztosra vehetjük, hogy a rövid kamatperiódusú hitelek esetén a kamat, így a havi törlesztőnk is alacsonyabb, míg a hosszan fixáltak esetében magasabb a kamat, ami a biztonság áraként is felfogható.

A legolcsóbb, rövid kamatperiódusú lakáshitelek már bőven 4 százalék alatti THM mellett elérhetőek,

viszont ha biztonságos hitelt szeretnénk magunknak, a kamat már 6 százalék környékén is lehet. Mindemellett azt lehet mondani, hogy érdemes a hosszú kamatperiódusú hitelt választani, hiszen senki sem tudja, meddig tart még az alacsony kamatok kora.