Majdnem egymilliót spórolhat a lakáshitelen

építkezés ház lakás otthon házépítés

Budapest, 2017.01.05.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

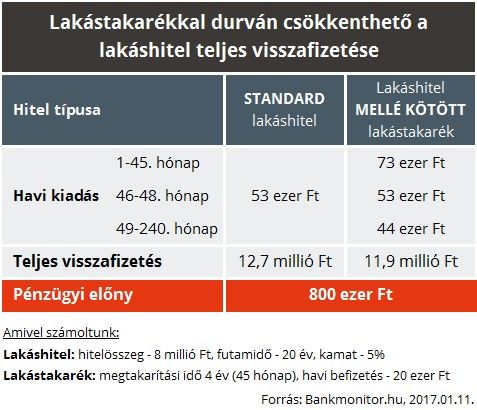

Lakáshitel mellé mindig érdemes lakástakarék szerződést kötni, mert a két termék kombinációja jelentősen csökkenti a felvett hitel teljes visszafizetését. Például egy 20 évre felvett 8 millió forintos lakáshitel induló törlesztőrészlete 53 ezer forint.

Ha ezt kiegészítjük egy havi 20 ezer forintos lakástakarék megtakarítással, akkor a 4 éves megtakarítási idő lejártakor az évi 72 ezer forintos állami támogatásnak, illetve a betéti kamatoknak hála 1,2-1,3 millió forintot fordíthatunk a lakáshitel előtörlesztésére. A kalkulátorral még több részletet tudhat meg.

Amennyiben rendben fizettük a hitelt, akkor 4 év elteltével valamivel kevesebb mint 7 millió forint lesz az éppen aktuális tőketartozás. A lakástakarék betörlesztésével pedig 17 százalékkal zsugorodik a tartozás, így ennek hatására a lakáshitel 53 ezer forintos törlesztőrészlete 9 ezer forinttal, 44 ezer forintra csökken.

A lakáshitel teljes visszafizetése standard,

lakástakarék nélküli esetben 12,7 millió forint, míg lakástakarékkal együtt 11,9 millió forint

(ez az összeg tartalmazza a lakástakarék havi befizetéseit is), azaz 800 ezer forintot nyerünk azzal, ha a lakáshitel mellé lakástakarékot is tudunk kötni.

Lakástakarékkal több módon is csökkenthetjük a hitel kamatterhét. A fent bemutatott technikát felhasználva célszerű egyszerre több lakástakarékot is kötni, így megtöbbszörözhető a befizetések után járó 30 százalékos állami támogatás. Egy családban például két lakástakarék összejöhet úgy, hogy mindkét szülő szerződést köt. De kettőnél több lakástakarékot is köthetnek, amennyiben gyermeküket, vagy bármely közeli hozzátartozójukat jelölik meg kedvezményezettnek.

Egy további lehetőség a magasabb pénzügyi előny kiaknázására, hogy az első lakástakarék(ok) beforgatása után kötünk egy újabbat és ezt mindaddig folytatjuk, amíg vissza nem fizetjük a lakáshitelt. Minden egyes előtörlesztéssel csökken a törlesztőrészlet, így akár az eredeti futamidőnél korábban visszafizethető a felvett kölcsön.

Az előtörlesztés költsége rendszerint 1,5 százalék körül alakul, ami egy 4 éves, havi 20 ezres lakástakarék esetén nagyjából 18 ezer forintot jelent. Ezt a költséget pedig simán megéri kifizetni, hiszen az előtörlesztés költsége eltörpül a példában megszerzett pénzügyi előny mellett.

• a befizetések után 30 százalékos állami támogatás jár (maximum évi 72 ezer forint), valamint 0,1-3 százalék betéti kamatot is fizet rá a lakástakarék

• ezáltal 10 százalék feletti kockázatmentes hozam érhető el, ami magasabb, mint a hitel költsége

• a megtakarítási időszak végén (leghamarabb 4 év után) az összegyűjtött pénz a lakáshitel előtörlesztésére vagy bármilyen más lakáscélra is fordítható

• az előtörlesztéssel csökken a hitel tőketartozása és törlesztőrészlete

• az előtörlesztés egyik kedvező hatása, hogy kevesebb kamatot kell kifizetni a banknak, másik hogy akár a futamidő vége előtt visszafizethető a felvett kölcsön

• a megtakarítást OBA garancia védi

• ha pedig úgy hozza a sors, hogy idő előtt fel kell használni a lakástakarékban félretett pénzt, akkor visszakapjuk a kamattal növelt saját befizetéseinket

A lakástakarék megnyitása egyszeri szerződéskötési díjjal jár, ami a szerződéses összeg 1 százaléka. Ez egy 4 éves, havi 20 ezres módozat esetén 25-28 ezer forint körül alakul, amit több akciós lakástakarék termék esetén is el lehet kerülni. Emellett még egy havi 150 forintos számlavezetési díjjal kell kalkulálni.