Nyugdíjra gyűjt? Így lesz 3 millió forinttal több pénze!

Illusztráció

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Elkerülhetetlen, hogy félretegyünk saját erőnkből a nyugdíjunkra, mert évtizedek múlva az állami nyugdíjrendszer nem lesz képes megbirkózni az elé gördülő feladatokkal. Még ha most a rendszer nem is termel hiányt, hogy lenne képes változatlanul működni, ha a következő 30 évben a munkaképes korúak száma 6,6 millióról 5,4 millióra esik vissza, míg a nyugdíjas korú lakosság negyedével nő?

Az arányaiban kisebb nyugdíjat kiegészíthetjük, szerencsénkre több hosszú távú megtakarítási formát is támogat az állam. A három közül mi most kettőt veszünk nagyító alá, az önkéntes nyugdíjpénztárt és a nyugdíjbiztosítást. Akárcsak bármilyen banki terméknél,

a fókuszba a költségeket helyeztük,

pontosan azért, mert ezen keresztül egyértelművé válhat, hogy melyik oldal felé mozdul el a mérleg nyelve.

A nyugdíjbiztosításokhoz sok esetben csak úgy férhetünk hozzá, ha legalább havi 15-20 ezer forintos befizetést vállalunk, így az összehasonlítási alap nálunk utóbbi volt. Szándékosan az önkéntes nyugdíjpénztárral egy olyan nyugdíjbiztosítást vetettünk össze, amely átlagos, 3 százalék körüli TKM mutatóval bír.

Nézze meg, hogy mekkora összeget gyűjthet össze nyugdíj-kiegészítésre!

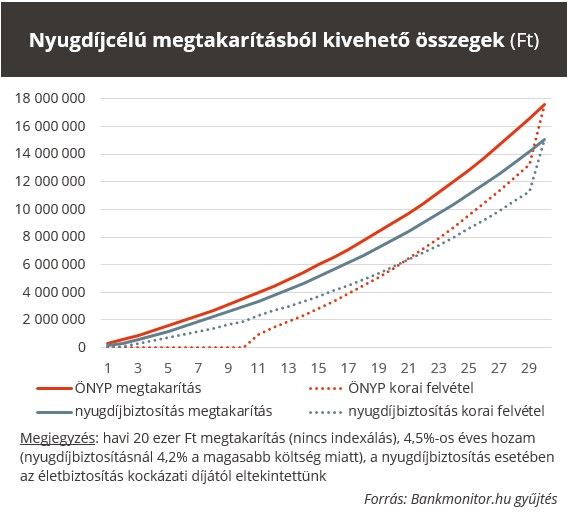

A 30 éves megtakarítási időt nézve 4,5 százalékos éves hozamot feltételezve a nyugdíjpénztárban 17,6 millió forintunk gyűlik össze, ezzel szemben a példában hozott nyugdíjbiztosítás esetében 15 millió forintunk lesz. Ugyanolyan feltételek mellett, csak az eltérő költségszerkezet miatt a nyugdíjpénztárban 17 százalékkal magasabb összeget vehetünk fel.

Mivel bárkivel előfordulhat, hogy idő előtt hozzá kell nyúlnia a nyugdíjcélú megtakarításához, ezért arra vonatkozóan is készítettünk becslést, hogy mekkora összeget vehetnénk fel a futamidő közben.

Az önkéntes nyugdíjpénztárnál 10 évig nem lehet hozzáférni a megtakarításhoz, utána a hozamok adómentesek, viszont

a tőke adózik, méghozzá úgy, hogy most már minden befizetést külön vizsgálnak.

A befizetés megtörténte után 11–20 év között egyre csökken az adófizetés alapjául szolgáló rész (adókulcs összesen 30,34%), és csak a 21. évtől válik adómentessé az először befizetett összeg. Egy példán keresztül szemléltetve, ha 30 éve leszünk pénztártagok, akkor csak 10 év befizetései lesznek adómentesek, 10 év adózni fog, míg az utolsó 10 év befizetéseit nem is lehet felvenni.

A nyugdíjbiztosításoknál annyival egyszerűbb a kép, hogy rendszeres díj esetében a hozamok 6 éven belül 15 százalékkal, 6–10 év között 7,5 százalékkal adóznak, míg 10 évet követően adómentesen felvehetők.

Idő előtti felvételnél az adó-visszatérítést 20 százalékkal növelten kell visszafizetni.

Ráadásul a biztosító csak egy meghatározott visszavásárlási táblázat alapján ad nekünk kifizetést. Jelen esetben a tartam közben minimum 80%-os kifizetéssel számoltunk, mert a példában említett biztosításra ez volt érvényes.

Egyik nyugdíjcélú megtakarítási lehetőséget sem azért veszi meg az ember, hogy idő előtt feltörje, viszont a számítások szerint, ha mégis erre kerülne sor, akkor 20 évig kedvezőbb lehet a nyugdíjbiztosítást feltörni a pénztárakra vonatkozó erősebb adózási szabályok miatt. Ha viszont a lejárati összeg fontos nekünk, akkor a nyugdíjpénztár a jobb választás.

Ha eltekintünk a belépéskor egyszeri díjként felmerülő pár ezer forintos költségtől, akkor két fő tételt kell megfizetnünk. Az egyik

a működési költségre levont összeg, amit arányosan vonnak le a befizetéseinkből (!).

Általában az éves befizetéshez kötődően sávosan változik a működési költség: minél nagyobb összeget fizetünk be, annál kevesebbet von le a pénztár.

Ha 10 és 20 ezer forintot fizetünk havonta, akkor a legnagyobb pénztáraknál 4,2-6,3 százalékot visz el a működési költség.

Fontos, hogy ezt a költséget nem a megtakarítás teljes értékéből, hanem a friss befizetésekből vonják, így ha vagyonarányosan néznénk, akkor néhány évtized múlva 1% alatti költség jönne ki. Nem véletlen, hogy az MNB szerint az átlagos díjterhelés 0,31%.

A másik költség a vagyonkezelésre vonatkozik, hiszen a pénzünk kezelésével megbízott pénztárnak vagy a megbízott vagyonkezelőnek is el kell látnia a feladatát. A törvény szerint vagyonarányosan 0,8%-nál nem lehet több a díj, az MNB adataira támaszkodva ennél alacsonyabb, 0,53%-os költséggel találkozunk (a hozamokba épül be ez a költség). Mindent egybevéve a kezelt vagyonhoz vagy más néven az egyéni számlánk egyenlegéhez képest átlagosan 0,84 százalékot visznek el a költségek, ami alacsonynak mondható.

2017-től életbe lépett az etikus életbiztosítás koncepciója, bár még mindig nagyobb odafigyelést igényel tőlünk, hogy a költségekről részletesen tájékozódjunk. A TKM mutató megkönnyíti a helyzetünket, bár azokat áttekintve is az derül ki, hogy

ha a pénzünknél akarunk lenni, akkor átlagosan 2,35–3,81 százalékos hozamot kellene elérnünk

(a TKM-ben nincs benne az adó-visszatérítés hatása, viszont a kiegészítő életbiztosítás költsége igen).

Először is ott van a költségek között a szerződéskötési díj, ami

az első három évben rendre maximum 80%, 50% és 20% lehet a befizetésekhez képest.

Ez az a díj, amit azért fizetünk ki, mert egy tanácsadó akár több alkalommal is találkozik velünk a szerződéskötés előtt.

Szintén jelentős tétel a működési költségek között

az adminisztrációs díj, ami a befizetéseinkre vetítve 4–6% közöttire tehető,

bár nagy eltérések lehetnek az egyes biztosítók között. Ráadásul az általunk átnézett unit-linked nyugdíjbiztosításoknál külön vagyonarányos díjat is kivetettek (például számlavezetési költség címen),

melynek maximális mértéke megközelítette az 1,8 százalékos értéket.

Mindez azért jelent nagy érvágást, mert a teljes vagyonunkat terhelik meg vele.

A biztosító által elérhető eszközalapok fenntartásának van díja, viszont ezt beleépítik az alapokba, vagyis a költség az árfolyamban látszódik. Külön fel kell tüntetniük ezt is a biztosítóknak, és ezen a téren elég nagy eltérést láttunk. Volt olyan nyugdíjbiztosítás, ahol 0,8 százalék volt egy eszközalap díja, míg máshol a 2 százalék sem volt meglepő.

Végül, de nem utolsósorban, egyes esetekben

azért is elkérhetnek pénzt, hogy milyen formában érkezik meg a befizetésünk a biztosítóhoz.

Lehet, hogy például egy csoportos beszedés vagy egy átutalás olcsóbb vagy ingyenes, míg egy csekkes befizetés jóval drágább. Befizetésenként ennek értéke 50–100 forint lehet.